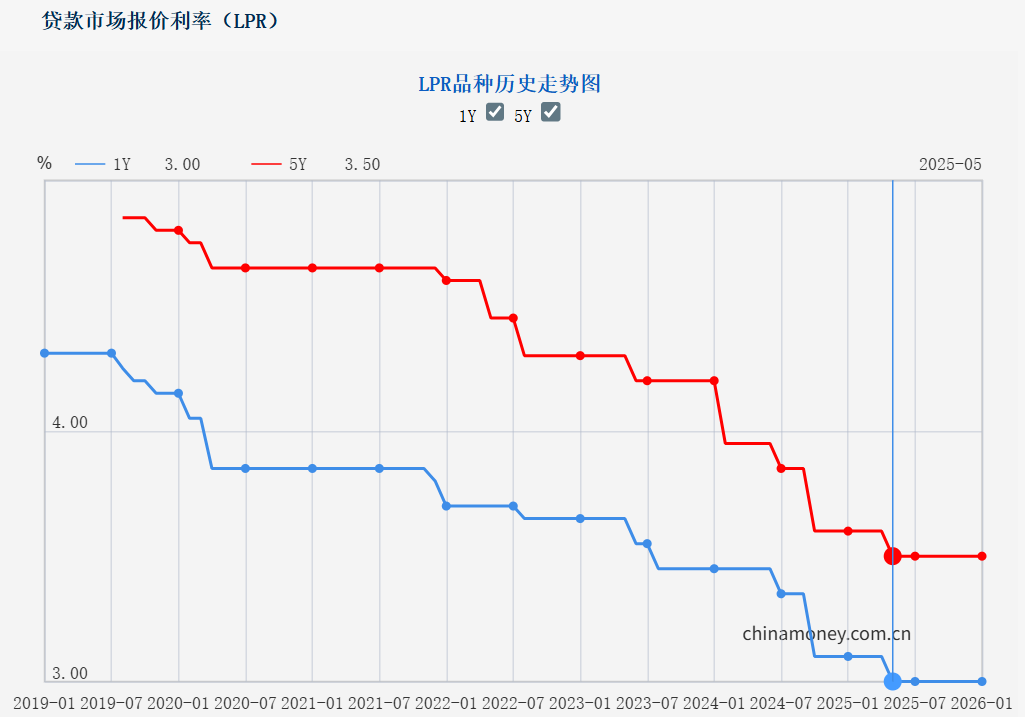

2026年首份贷款市场报价利率(LPR)报价出炉。1月20日,中国人民银行授权全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.0%,5年期以上品种报3.5%。央行连续八个月保持货币政策定力,自2025年5月以来,1年期LPR和5年期以上LPR均“按兵不动”。

贷款市场报价利率(LPR)品种历史走势图。图片来源:央行

东方金诚宏观研究团队认为,本月LPR报价保持不变,符合市场预期。“首先,开年以来政策利率(央行7天期逆回购利率)保持稳定,意味着1月LPR报价的定价基础没有发生变化,已在很大程度上预示当月LPR报价会保持不动。另外,近期包括1年期银行同业存单到期收益率(AAA级)在内的主要中长端市场利率保持稳定,商业银行在货币市场的融资成本变化不大;在商业银行净息差处于历史最低点的背景下,当前报价行缺乏主动下调LPR报价加点的动力。”

LPR报价为何连续八个月“按兵不动”?在东方金诚首席宏观分析师王青看来,背后的根本原因是受出口持续偏强、以高技术制造业为代表的新质生产力领域较快发展等推动,2025年宏观经济顶住外部波动压力,顺利完成全年增长目标。

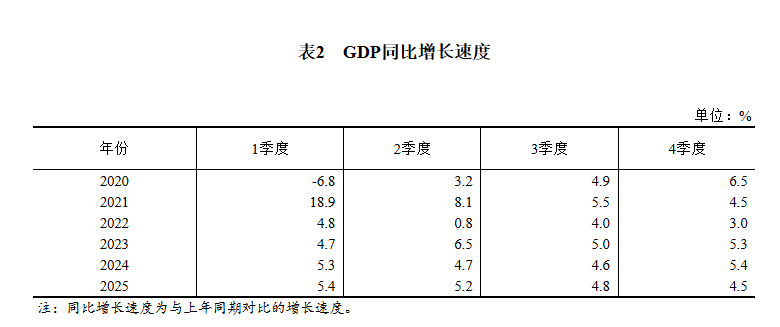

据国家统计局1月19日披露,初步核算,2025年国内生产总值1401879亿元,这是国内生产总值首次跃上140万亿元新台阶;按不变价格计算,比上年增长5.0%。另外,城镇调查失业率平均值是5.2%,就业保持总体稳定;货物贸易再创新高,外汇储备余额超过3.3万亿美元。

“就最新经济走势来看,尽管受房地产市场调整,投资、消费动能减弱等影响,2025年四季度经济增速延续下行,但当前就业形势稳定、物价水平出现回暖势头”,东方金诚宏观研究团队表示,加之2026年1月“两新”政策优化,央行结构性货币政策工具降息0.25个百分点,前期出台的“两个5000亿”扩投资政策效果也会逐步显现,以及年初出口有望保持较快增长,“我们判断2026年一季度GDP同比增速会回升至4.7%左右,短期内货币政策将处于观察期,政策利率和LPR报价有望保持稳定。”

2020年至2025年中国GDP季度同比增速情况。图片来源:国家统计局

往后看,东方金诚宏观研究团队预计,二季度不排除逆周期调节政策全面发力的可能。其中,在年初结构性货币政策工具先行降息之后,全面的政策性降息有可能落地,并带动LPR报价跟进下调,进而引导企业和居民贷款利率更大幅度下行。

东方金诚宏观研究团队特别提到,2026年还需着力稳定房地产市场,预计监管层有可能通过单独引导5年期以上LPR报价较大幅度下行,并结合财政贴息等方式,推动居民房贷利率更大幅度下调。“这是现阶段缓解实际居民房贷利率偏高问题,激发市场购房需求,扭转楼市预期的关键一招。”

此前,央行新闻发言人、副行长邹澜曾在1月15日的国新办新闻发布会上表示,从外部约束和内部约束两方面看,降息都有一定空间。对此,民生银行首席经济学家温彬认为,降息的时间点和节奏是关键,需相机抉择,等待合适、必要的时机。