国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构看好 A 股慢牛行情延续,具备基本面、资金面支撑,建议布局科技成长、顺周期等方向;电网设备因 “十五五” 4 万亿投资及出海机遇,板块掀涨停潮;可控核聚变获产业大会推动,迎来招标高峰期,产业化进程加速。

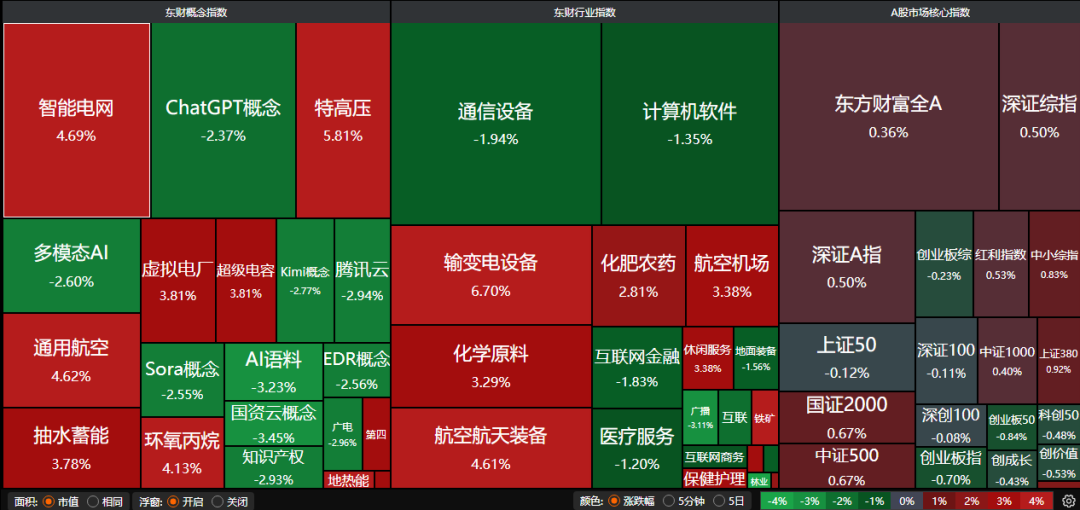

A股三大指数昨日涨跌不一,沪指涨0.29%,深证成指涨0.09%,创业板指跌0.70%。沪深京三市成交额27325亿。行业板块多数收涨,贵金属、电网设备、航天航空、化肥行业、旅游酒店、化纤行业、农药兽药、航空机场板块涨幅居前,通信设备、互联网服务板块跌幅居前。

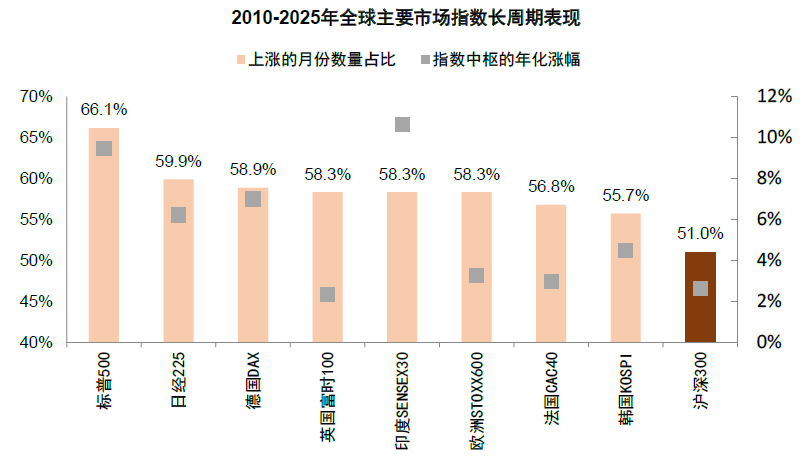

1、“有底无顶”的慢牛

中金公司:“有底无顶”的慢牛

低利率环境,居民旺盛的资产配置需求,国家队稳市机制也是有利于市场的环境。考虑到A股估值从大类资产比较以及全球股市比较维度仍具备吸引力,国际货币秩序重构仍在演绎中,中国创新产业叙事延续并将带来业绩兑现,我们看好A股牛市继续进行。A股面临的基本面、制度面和资金面环境在过去不断量变的过程中发生较多质变,当前A股可能比历史任何时候更具备慢牛的条件。

国泰海通:转型牛:更高、更稳、更长

无风险收益的下降、资本市场改革、经济结构转型,构成了“转型牛”的三大关键动力,由此国泰海通对于中国市场的看法是乐观的、坚定的,2026年“转型牛”的空间还很大。看好:1)科技成长,2)非银金融,3)顺周期。

东方财富证券:春季行情有望步入第二阶段

我们认为市场有望再次迎来一个布局期。因此,我们建议守住景气确定性强、估值相对合理的方向进行布局,如科技成长内部的深化扩散(AI算力、半导体设备、互联网等),以及景气周期品(有色等),并且积极关注春季行情第一波中超额收益尚不显著的方向,耐心等待潜在的扩内需信号。

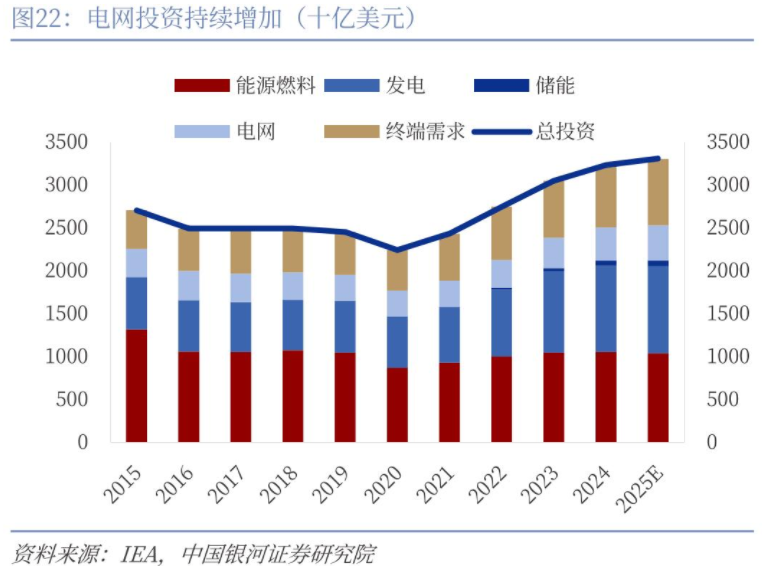

2、电网设备掀涨停潮

中泰证券:关注特高压、出口标的

“十五五”期间,国家电网公司固定资产投资预计达到4万亿元,较“十四五”投资增长40%,以扩大有效投资带动新型电力系统产业链供应链高质量发展。建议关注特高压标的、电力设备出口标的。

国联民生证券:出海打开成长新空间

强化电网平台建设,推动新型电力系统构建。国家电网公司预计在“十五五” 期间固定资产投资规模将达到 4 万亿元,较“十四五”期间增长 40%。电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间。

中国银河:电网投资有望提速

电网出海2026年延续量价齐升。未来电网投资有望提速,而海外供给端供不应求,欧美电力变压器和高压电缆的交付周期几乎翻了一番,高压直流系统的等待时间将延长至2030年代,中企电力设备出海迎来黄金发展期。

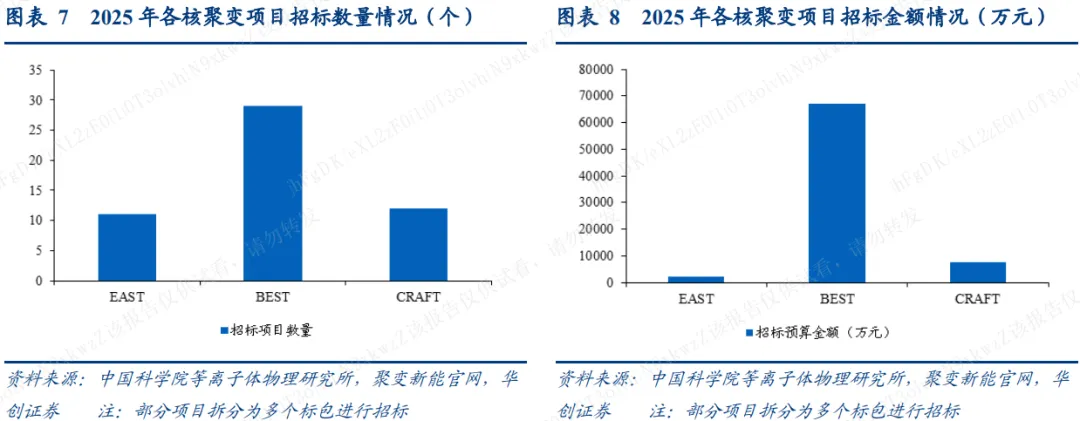

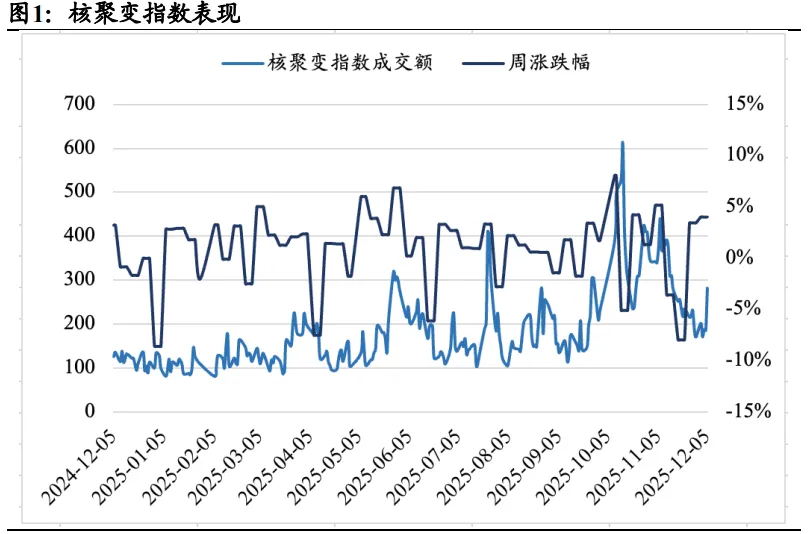

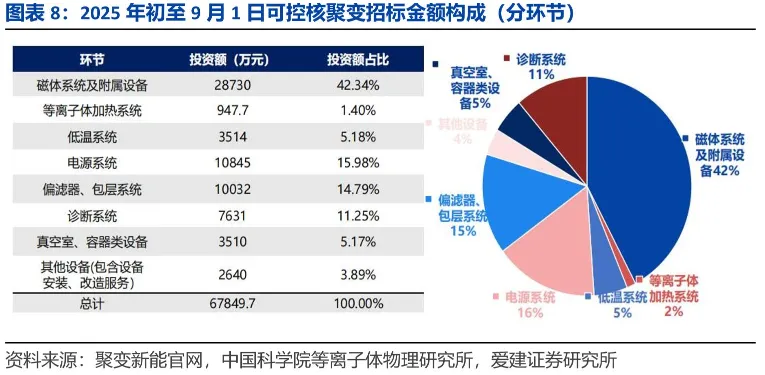

3、可控核聚变迎利好

1月17日,为期两天的2026核聚变能科技与产业大会在安徽合肥落幕。会上集中展示了产业标志性成果、推进系列合作、签约重大采购项目,多位院士及专家通过主旨演讲和特邀报告,展望核聚变能技术未来发展方向和关键时间节点。

国泰海通:可控核聚变迈向商业化

2026核聚变能科技与产业大会开幕式上,聚变金融机构联盟正式宣告成立。业内人士认为,这是可控核聚变产业从实验室迈向工程化、商业化关键节点上的一场产金协同“聚变”。以创新策源、产业链接、金融支持、深度协同为核心逻辑,为核聚变能从科研突破迈向工程化、商业化应用注入动力。

爱建证券:聚变产业驶入快车道

聚变新能(安徽)有限公司披露签约7.3亿元低温系统部招标项目,项目涵盖氦制冷机、低温分配阀箱、氦储气系统、氦回收纯化系统等核心装备。本次招标规模较以往低温系统项目明显提升,在国内聚变工程中属于体量较大、覆盖面较为完整的成套采购。聚变产业化驶入快车道。

华创证券:可控核聚变迎来招标高峰期

可控核聚变在顶层规划中首次列入未来产业,且目前行业资本开支明显进入到上行周期。一方面,我们认为可控核聚变或成终极能源,全球能源体系有望重构。另一方面,我们观察国内外资本开支有望提速,料将带动产业链订单放量。我们预计未来3~5年将是核聚变项目投招标的高峰时期,统计国内主要核聚变项目预计投入达到1465亿元。