在冲刺A股上市未果之后,云峰莫干山生态家居有限公司(下称“云峰莫干山”)将目光瞄向港股。近日,据港交所披露的信息显示,云峰莫干山生态家居有限公司向港交所递交主板上市申请,中信证券为独家保荐人。

根据招股书披露的内容,云峰莫干山创始于1995年,为绿色家居综合服务商,主要提供绿色人造板与绿色定制家居产品与服务。云峰莫干山在招股书中称,按照2024年绿色人造板的营业收入计算,公司是中国第三大的绿色人造板服务商,以及中国前十五大绿色定制家居提供商。

应收账款持续攀升,主营产品靠外包生产

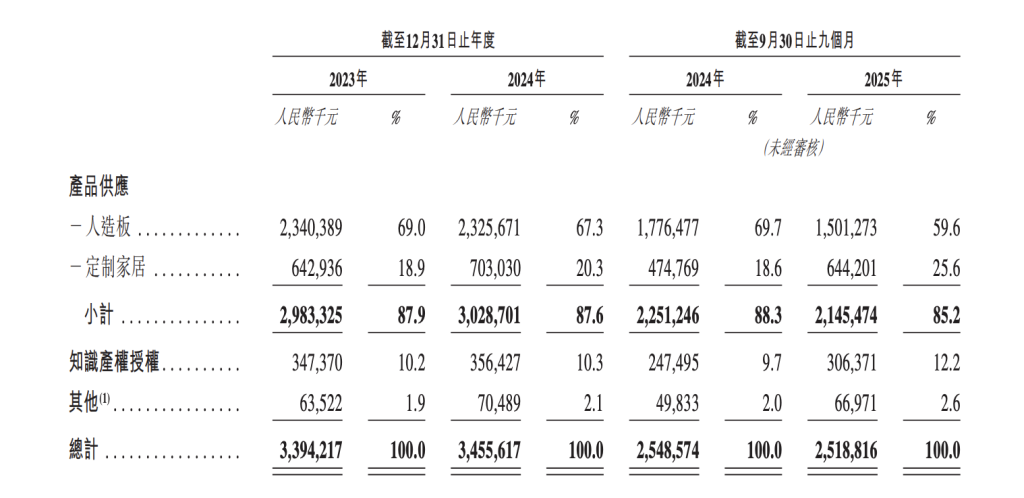

招股书显示,云峰莫干山的收入主要来自产品供应和知识产权授权。

2023年至2025年前三季度,来自产品供应的收入分别为29.83亿元、30.28亿元和21.45亿元,占比分别达87.9%、87.6%和85.2%。知识产权授权收入约3.47亿元、3.56亿元和3.06亿元,占比分别达10.2%、10.3%及12.2%。

财务数据来看,2023年至2025年前三季度,云峰莫干山收入分别为33.94亿元、34.56亿元和25.19亿元。同期,云峰莫干山的毛利分别为7.54亿元、7.75亿元和6.46亿元,毛利率分别为22.2%、22.4%和25.7%,利润分别为3.2亿元、3.2亿元及2.8亿元。

从招股书来看,云峰莫干山在报告期内的应收账款持续攀升。

2023年至2025年前三季度,公司的贸易及其他应收款项的账面结余分别为1.32亿元、1.05亿元及2.61亿元。云峰莫干山称,由于公司许多债务人的财务或公开资料有限,因此无法保证所有债务人的信贷良好或信誉良好,或日后不会违约。

云峰莫干山的主营产品为人造板及地板,在过往记录期内,上述产品主要通过与外包制造商合作生产。

根据云峰莫干山的披露,公司的客户主要包括经销商及(在较小程度上)直销客户。于2023年、2024年及截至2025年前三季度,来自公司五大客户的收入分别占同期收入的12%、12.8%及19.7%。此外,来自最大客户的收入分别占收入的2.8%、3.4%及5.9%。

2023年至2025年前三季度,公司的OEM(Original Equipment Manufacturer )外包生产成本分别约20.06亿元、20.26亿元及13.53亿元,分别占销售成本76%、75.6%及72.3%。

经销商贡献收入占比较高,研发投入不足2%

招股书显示,截至2025年9月30日,云峰莫干山有875名经销商,覆盖中国所有省份及45个海外国家及地区。2023年至2025年前9个月,经销商贡献的收入占比分别达90.3%、85.6%和76%。

需要注意的是,云峰莫干山在招股书中提到,经销模式存在固有风险。

公司对经销商的管控有限,他们未必贯彻遵守公司的要求与政策,或恪守与公司的协议;部分经销商可能将产品转售予第三方零售商,后者再于其指定销售区域内转售;可能违反规范与销售策略,并为争夺市场占有率而相互竞争;可能未能及时销售产品或偏离指导方针与策略,导致价格差异、产品销量下滑及声誉受损;对经销商的订购与库存囤积行为可能管控有限,使销售预测与库存管理面临挑战;经销商可能违反公司的指引,向未经授权的渠道或地区出售公司的产品,这可能导致价格下降、品牌淡化、与授权分销商发生冲突及不同渠道定价策略的混乱。

云峰莫干山强调,公司的业务及未来增长,部分取决于经销商能否维持并扩展其经销覆盖范围,公司可能无法有效维持与经销商的业务关系,或妥善管理分销网络,此举可能对品牌形象、经营业绩及财务状况造成不利影响。

根据招股书,云峰莫干山称,“我们未来的成功部分取决于我们继续升级现有产品及开发、设计及推出新产品的能力,而这需要大量的人力及资本资源。”

但从其披露的研发投入来看,该部分的占比极低。

招股书显示,2023年、2024年以及2025年前三季度,公司的研发成本分别为4200万元、4620万元及3480万元,分别占同期收入1.2%、1.3%及 1.4%。

云峰莫干山提到,技术将继续成为公司业务增长的重要驱动力,已投资且打算继续大量投资于技术、自动化及商业智能工具,以优化运营。这计划主要体现在业务运营的各个方面。然而,技术变化迅速,未必能够及时了解最新发展;因此公司的技术体系可能已过时。概不保证于技术计划上的投资将产生足够回报或将对业务运营产生预期影响。倘若技术投资由于上述或其他原因未能达到预期,则公司的前景、现金流及经营业绩可能会受到不利影响。

A股冲刺上市折戟,曾因两项违规遭监管警示

招股书显示,云峰莫干山于2025年9月17日根据开曼群岛《公司法》在开曼群岛注册成立为一家豁免有限责任公司,自其注册成立日期起并无开展任何业务。在公司注册成立前,业务由云峰新材及其附属公司进行。

2021年10月,云峰新材预披露招股书,在全面注册制于2023年2月17日正式实施后,云峰新材于2023年3月平移递交招股书,并继续A股IPO进程,按照公司原计划,将募资12.49亿元。

但到了2025年4月,云峰新材及其保荐人撤回发行上市申请,上交所终止其发行上市审核。

值得一提的是,在2025年3月,上交所曾连发三份监管措施决定书,称云峰新材在IPO申请过程中存在违规行为。云峰新材时任总经理赵建忠、时任财务总监兼董秘陈剑,以及保荐机构东兴证券的两名保荐代表人王华、林苏钦、天健会计师事务所的两名签字会计师俞佳南、贝柳辉均被监管警示。

云峰新材此次被警示,主要系监管部门现场检查发现两方面违规。监管措施决定书显示,经核查,云峰新材在首次公开发行股票的申请过程中,未说明商标授权模式下个别经销商和OEM供应商由同一自然人控制的情况,以及研发管理内控制度实际情况与申报文件中陈述不符。此外,现场检查还发现,云峰新材研发部门未对研发物料领用进行登记管理,无法提供研发物料去向情况,而报告期内研发费用构成中,直接材料投入占比较高。