关于饺子和馄饨,南北方人向来有自己的“执念”。

北方人的馄饨得卧在鲜醇鸡汤里,皮薄馅嫩吸足汤汁;川蜀人的饺子馄饨则离不开红油加持,麻香够劲才够味。

而有个湖南人偏不按常理出牌,把云饺店开在了广州,竟玩出了麻酱拌着吃的新花样。这波跨地域的口味混搭,愣是打破了南北饮食壁垒,把看似小众的云饺做成了国民快餐。

能把这种“反套路”吃法落地,还一路火遍全国的,正是袁记云饺。

如今这匹从广州跑出来的云饺黑马,要冲击资本市场了。2026年1月12日,袁记食品集团股份有限公司(以下简称“袁记云饺”)正式向港交所递交招股书,剑指“饺子云吞第一股”。

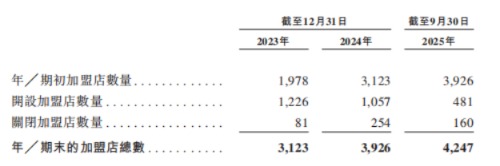

招股书显示,截至2025年9月30日,它已在全球布局4266家门店,凭门店数量和GMV规模稳坐行业头把交椅,妥妥的行业龙头。

但这份光鲜成绩单背后,藏着不少让资本犯嘀咕的隐忧:营收涨得欢,净利润却像坐过山车;主打“手工现包”吸粉,实际是标准化原料的门店组装;加盟模式撑起规模,管控漏洞却频频冒头,这些都给它的IPO之路蒙上了疑问。

一份厚厚的招股书,营收数据的亮眼成为袁记云饺硬核的底气,可持续扩容的同时,盈利稳定性不足或是袁记云饺首要的财务隐忧。

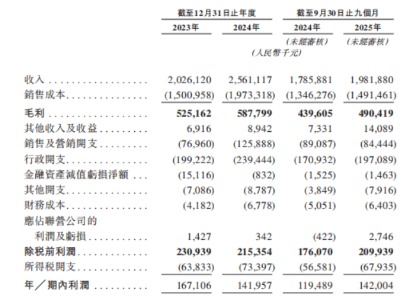

招股书披露,2023年至2024年,公司营收从20.26亿元增长至25.61亿元,同比增幅达26.4%,规模扩张态势显著;2025年前三季度营收进一步增至19.82亿元,同比仍保持11%的增长。

但净利润表现却呈现波动,2024年净利润从2023年的1.67亿元下滑15%至1.42亿元,2025年前三季度净利润回升至1.42亿元,同比增长18.8%。对于变化的原因,袁记云饺在招股书中写到:由于我们计入营运开支的股份支付增加,年内利润由2023年的人民币167.1百万元减少15.0%至2024年的人民币142.0百万元。期内利润由截至2024年9月30日止九个月的人民币119.5百万元增加18.8%至2025年同期的人民币142.0百万元。

由此,便引发增长质量存疑的矛盾:利润回升在很大程度上得益于股份支付费用的大幅缩减,若剔除该非经常性因素,盈利增长动能或许并不强劲。

除此之外,毛利率承压进一步加剧了盈利焦虑。

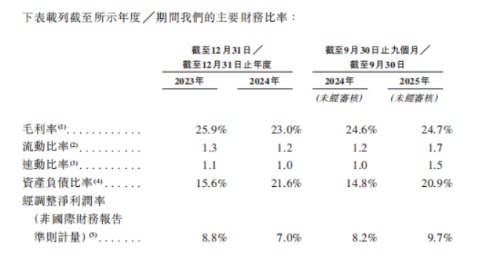

2023年至2024年,公司毛利率从25.9%下滑至23%,2025年前三季度虽小幅回升至24.7%,但仍显著低于行业头部企业的平均水平。

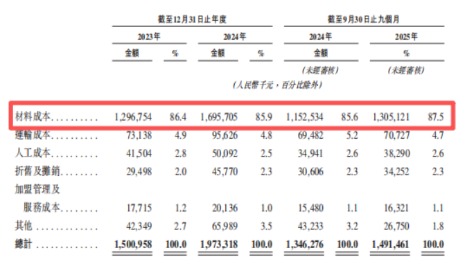

其核心症结或与成本结构的刚性约束密不可分,2023年至2025年9月,材料成本占总销售成本的比例始终维持在85%以上,最高达87.5%。

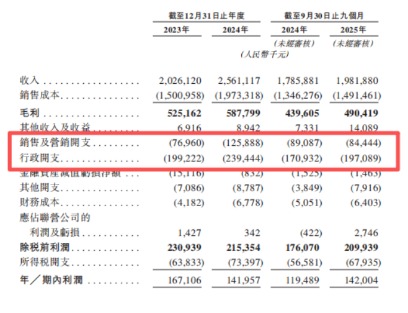

不仅如此,反观费用端,其压力持续加大,2024年销售营销费同比激增63.7%至1.26亿元,行政开支也同比增长20.1%至2.39亿元,费用增速远超营收增速,或将持续挤压利润空间。

纵观袁记云饺火爆出圈的路线,门店内的透明玻璃幕墙“手工现包”的包制场景,成为吸引消费者的重要标签,契合了大众对新鲜、手工食品的需求,成为品牌的核心卖点之一。但这样的品牌核心卖点却与实际运营模式存在差异,这也是市场关注的争议焦点。

据招股书披露的供应链模式显示,公司核心收入来源是向加盟店销售标准化生产的食材,旗下五座自有工厂配备面皮及馅料自动化生产线,加盟店仅需在店内完成最后的包制工序,馅料、面皮等核心原料均由公司统一供应。

这种模式本质上是“标准化原料+门店手工组装”,与消费者普遍理解的“全流程手工制作”存在认知偏差。虽然公司通过自有工厂把控原料质量,86%以上门店位于仓库200公里辐射范围内,依托冷链网络保障新鲜度。但消费者对“手工现包”的核心期待更多在于原料新鲜度与制作工艺的全程可控,这种认知差若处理不当,可能影响品牌信任度。

而黑猫投诉平台上382条相关投诉中,不乏食材异味、异物等问题,也侧面反映出终端品控的挑战。

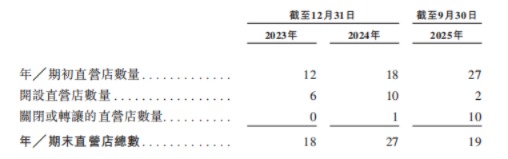

对餐饮品牌而言,加盟驱动的扩张模式既是规模增长的引擎,但也暗藏多重风险。袁记云饺的4266家门店中,加盟店占比高达95%,直营店仅19家,97.2%的收入来自向加盟店销售食材及收取管理服务费,典型的“轻资产+加盟依赖”模式。这种模式支撑公司实现两年半门店数量翻倍的高速扩张,但也暴露了管控短板。2023年至2025年9月,公司累计关停495家加盟店,2024年单年关停254家,关店率与扩张速度同步走高。

除此之外,食品安全事件则进一步凸显袁记云饺对加盟管控方面的漏洞。

2024年11月,北京某加盟店出现“云吞面中吃出蚯蚓”事件,涉事门店初期处理消极,引发舆论争议,最终公司责令门店停业整顿并开除店长,但缓慢的响应速度暴露了对加盟店的日常管控不足。

在招股书中,记者还注意到,2023年公司存在21.6%的营收通过加盟商员工、亲友等第三方支付,虽已整改但仍存在法律风险。而社保欠缴、49处租赁物业中半数存在业权或备案瑕疵等合规问题。

从袁记云饺所在行业来看,未来的市场规模空间仍有前景。据灼识咨询报告显示,2024年中国饺子及云吞行业市场规模达1765亿元,预计将以8.4%的年复合增长率增长,到2030年将达2857亿元。

据悉,此次袁记云饺港股IPO,募集资金净额将主要用于五大方向,包括数字化与智能化建设、海外市场拓展及供应链建设、品牌建设与产品研发、供应链升级、补充营运资金及一般企业用途。

在千亿赛道的诱惑下,袁记云饺凭借“手工现包”的品牌光环能否支撑资本故事叩开港交所大门,仍待时间作答。