A股三大指数今日涨跌不一,截止收盘,沪指涨0.29%,收报4114.00点;深证成指涨0.09%,收报14294.05点;创业板指跌0.70%,收报3337.61点。沪深京三市成交额27325亿,较上一交易日大幅缩量3243亿。

行业板块多数收涨,贵金属、电网设备、航天航空、化肥行业、旅游酒店、化纤行业、农药兽药、航空机场板块涨幅居前,通信设备、互联网服务板块跌幅居前。

个股方面,上涨股票数量超过3400只,逾百股涨停。电网设备掀涨停潮,双杰电气20cm涨停,中国西电、保变电气、平高电气、国电南自等多只股票涨停。机器人概念震荡拉升,五洲新春、日盈电子涨停。贵金属板块涨幅居前,四川黄金、招金黄金涨停。旅游酒店概念走强,大连圣亚、九华旅游涨停。商业航天概念局部活跃,九鼎新材、越秀资本涨停。下跌方面,CPO概念震荡下挫,剑桥科技跌停。

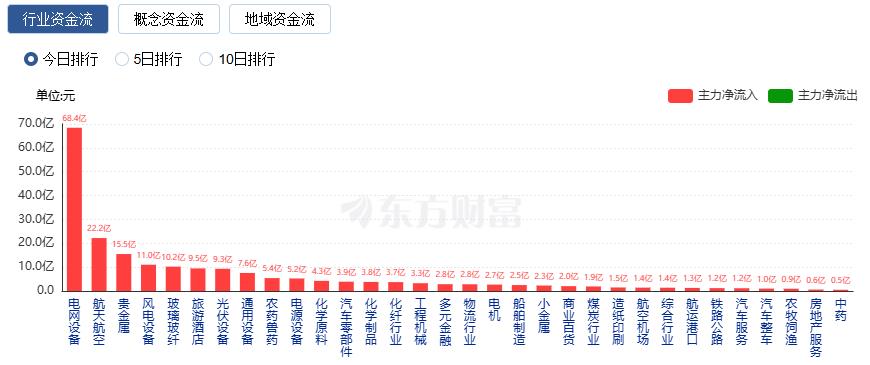

行业资金流向:68.43亿净流入电网设备

行业资金方面,截至收盘,电网设备、航天航空、贵金属等净流入排名靠前,其中电网设备净流入68.43亿。

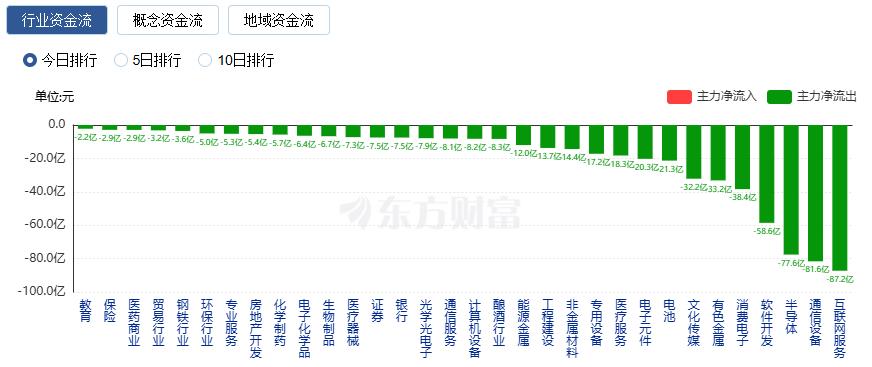

净流出方面,互联网服务、通信设备、半导体等净流出排名靠前,其中互联网服务净流出87.25亿元。

今日要闻

1月19日,国家统计局发布2025年中国经济年报。初步核算,全年国内生产总值1401879亿元,按不变价格计算,比上年增长5.0%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。从环比看,四季度国内生产总值增长1.2%。

2025年12月份,70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。12月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点。其中,上海上涨0.2%,北京、广州和深圳分别下降0.4%、0.6%和0.5%。二线城市新建商品住宅销售价格环比下降0.4%,降幅扩大0.1个百分点。

经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%,相关安排自1月19日起正式施行。紧随沪深北交易所,这两天,中信证券、中信建投、银河证券等券商也纷纷发布通知:1月19日起,将两融业务融资保证金比例由80%提升到100%,调整仅限于投资者新开立的合约。

18日晚,北京穿越者载人航天科技有限公司宣布,公司自主研制的穿越者壹号(CYZ1)载人飞船试验舱,1月18日完成着陆缓冲系统的综合验证试验。穿越者称,本次试验各项指标均达到预期目标,其中关键指标超出预期。这是我国商业航天领域首个载人飞船全尺寸试验舱着陆缓冲关键技术验证项目,此次成功标志着穿越者已成为全球第三家研发并验证了载人飞船着陆缓冲技术的商业航天企业。

机构观点

中信证券:回归业绩

融资保证金的调整并不影响市场震荡上行的大方向,但会影响结构。主题板块博弈加剧,纯靠叙事和资金接力驱动的单边趋势行情结束。步入年报预告期,业绩线索的权重重新开始上升。ETF的巨额赎回属于逆周期调节的一部分,也给配置型资金提供了从容“上车”的窗口。配置上,好的组合应该是体验好、阻力小且抗焦虑的,这是围绕“资源+传统制造定价权重估”为基础(化工、有色、电力设备和新能源)构建组合的优势;在此基础上,可逢低增配非银(证券、保险),同时通过部分服务消费品种(如免税、航空等)或高景气品种(半导体设备等)增强收益。

国泰海通:2026年“转型牛”的空间还很大

展望后市,中国“转型牛”,更高、更稳、更长。2026年开年以来,上证指数连续站上4000点与4100点,走势强劲。相比2019年至2024年,自2025年以来的中国社会对外更自信、对内更稳定、资产负债表逐步企稳,因此资本市场具备了过去所没有的凝聚社会共识和社会资本的能力,资本市场也是连接社会资本与经济生产力提高,以及促进居民参与中国实体转型发展的关键纽带,站在了大发展周期,也形成了“转型牛”根基。而中国社会刚兑的打破,无风险收益的下降、资本市场改革、经济结构转型,构成了“转型牛”的三大关键动力,由此对于中国市场的看法是乐观的、坚定的,2026年“转型牛”的空间还很大。同时,资本市场监管越严格、审慎,反而有助于提高中国市场的可投资性,也更有助于中国资本市场走得更长远,更多投资人分享转型发展与改革红利。配置方面,跨年行情不会止步于此,看好科技细分龙头和A500指数。随着中国经济的逐步企稳,社会资产管理需求的出现,科技与非科技都有机会,细分龙头与权重股价将出现改观。

申万宏源:短期行情可能进入休整阶段

2026年开门红行情,增量资金流入,风险偏好提升驱动特征明显。商业航天和AI应用产业趋势向上是客观的,但行情演绎强动量、过度交易等特征也是客观的。短期过度交易受抑制,行情可能进入休整阶段。接下来,经济转型资源集约配置需要“行稳致远”,长效的长期资金入市、居民资产配置优化需要“行稳致远”。A股具备中期上行基础,所以“行稳致远”能平衡短期波动和长期目标。随着短期市场动量效应退坡,其他方向会有所轮动,总体赚钱效应可能有所收缩。耐心等待经济、政策和产业进一步催化,缓和基本面、估值和微观结构矛盾。中期维持A股两阶段上行的判断:2025年科技结构性行情处于高位区域的延伸和拓展阶段,来到历史极高估值的一些投资方向依次进入高位震荡阶段,这个阶段如果遇到基本面扰动,还可能触发季度级别的调整。2026年下半年还有新的上行阶段,核心逻辑是基本面周期性改善、科技产业趋势新阶段、居民资产配置向权益迁移、中国影响力提升显性化等多种积极因素共振。