AI摘要:机构预计 2026 年 A 股资金净流入 1.6 万亿,居民存款搬家是最大边际增量,春季行情延续,主题投资与科技 + 周期为主线;AI 应用成核心主线,端侧创新加速,商业化进程提速;半导体受 AI 需求、涨价潮及国产替代驱动,行业强势复苏,处于上行周期。

上周,A股三大指数走势分化,沪指下跌0.45%,深证成指上涨1.14%,创业板指上涨1%。行业方面,电子、计算机、有色金属、传媒等涨幅居前,国防军工、房地产、煤炭、银行领跌。

1、2026年增量资金展望

华泰证券:2026年增量资金展望

2026年,我们从资金需求、供给侧两个视角测算今年资金增量规模,在居民、长线资金入市推动下,2026年资金有望净流入1.6万亿(2025、2024年分别为1.3、1.1万亿)。包括中低风偏居民资金、高风偏居民资金、外资及保险等长线资金。

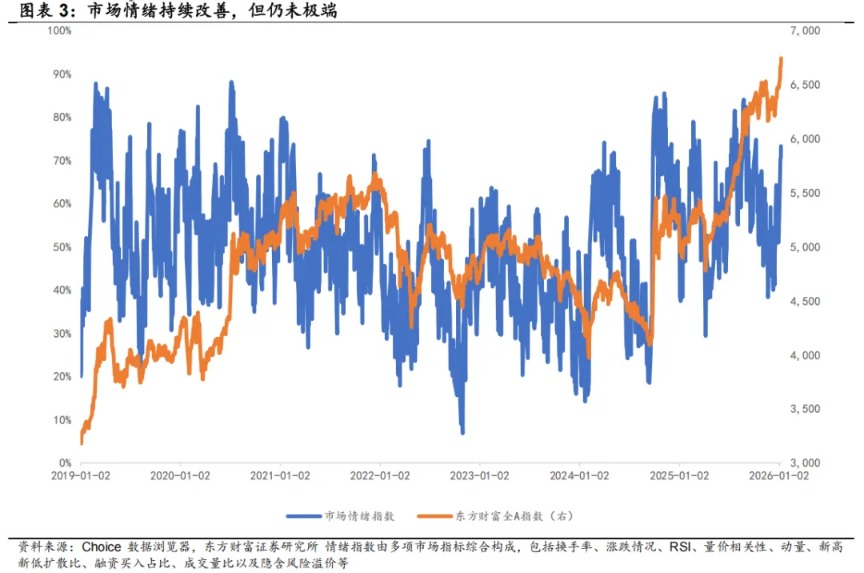

东方财富证券:主题投资成为主角

本周市场在增量资金流入预期、风险偏好提升、基本面边际改善预期的共同作用下继续强势上攻,情绪指标显示整体热度并未到极值水平。综合判断,我们认为春季行情仍有演绎空间,主题投资成为春季躁动行情主角,十五五规划重点行业方向依然值得关注。商业航天、人形机器人、量子科技、氢能和核聚变能、脑机接口、第六代移动通信等。

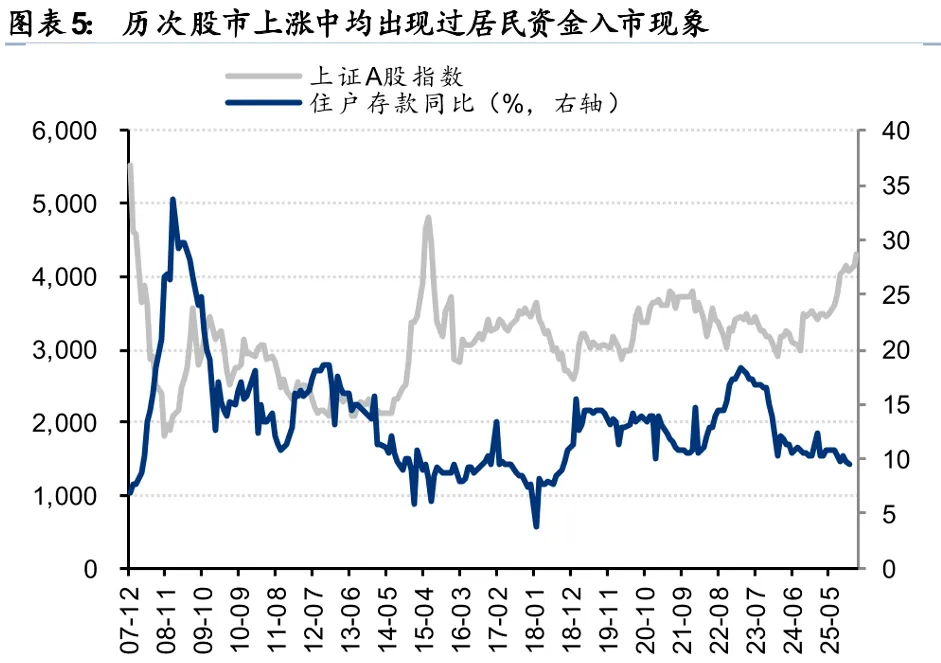

中信建投:存款搬家或将成为市场的最大边际增量

2026 年全球降息周期进入下半场,宏观流动性呈“内外宽松共振”与“从超常到常态”两大核心特征。汇率端美元承压,人民币升值支撑A股走强。股债再配置层面,长期低利率重塑股债配置逻辑,中期“股债跷跷板”效应进一步支撑A股走势。除此之外,居民“存款搬家”再配置的需求或将成为市场的最大边际增量。

招商证券:增量资金加速净流入

北向资金四季度重回净流入,主要流入有色金属与电子、电力设备等科技方向。开年第一周融资资金大幅净流入,为市场贡献重要增量资金,A股继续演绎春季攻势。往后看,A股有望延续上行,1月科技+周期牛的主线不会有变化,风格选择方面更推荐大盘成长。

2、AI应用大爆发

国泰海通:AI应用有望成为核心主线

应用与算力轮动,算力之后有应用。本轮AI产业革命引发全球共振行情,但算力的行情整体强于应用,这符合新产业浪潮行情演进特征。展望2026年,我们有望看到AI应用从可用到好用,与多元化商业模式落地,AI应用有望成为2026年AI产业行情核心主线。

东方财富证券:端侧AI创新有望开启全新时代

展望2026年,产业大逻辑上,以苹果为代表的终端厂商推动AI功能继续保持迭代优化。此外,端侧AI创新有望开启全新时代。智能眼镜正从轻量化穿戴设备快速迭代升级为新一代智能终端,从行业规模维度看,2023-2024年AI智能眼镜全球销量从24万副快速攀升至152万副,预计2026年销量突破1000万副、2029年市场规模突破1000亿元。

浙商证券:AI应用多点开花

8部门发布《“人工智能+制造”专项行动实施意见》,这标志着国家层面对人工智能产业的引导已从前期技术研发与概念培育,全面转向以制造业为核心的规模化、深层次应用落地阶段,政策路径清晰、目标量化,将系统性推动AI与实体经济融合,开启产业智能化新周期。

西南证券:商业化加速

未来,AI大模型将继续围绕长文本/多模态/逻辑推理/工具使用能力迭代升级,当前Transformer架构仍有较大工程优化空间。随着Scaling Law从预训练延伸至强化学习和持续学习,模型对数据集的要求也将发生转变,训练数据将带来模型能力分化,推理阶段有望进一步放大其差异化特征,从而催生不同的AI用例、与不同领域进行深层次融合,在工程化能力提升和锚定高ROI应用场景下,AI商业化进程有望提速。

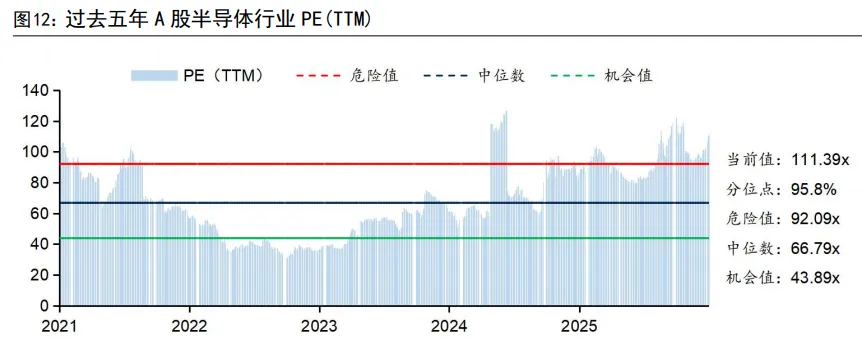

3、半导体迎利好

国信证券:半导体景气超预期

受AI增量需求拉动,电子上游涨价品类不断增加,存储和高端PCB产业链仍呈现较严重的供不应求,近期晶圆代工、高端封测、模拟芯片、被动元件、LCD等环节也呈现不同幅度的涨价预期,终端层面已陆续通过涨价向C端传导,行业盈利水平温和修复,景气超预期。

中国银河:半导体板块在产业链涨价潮、AI需求持续以及国产替代逻辑强化的共同驱动下,走出一轮结构性行情。在外部环境背景下,供应链安全与自主可控是长期趋势。

财信证券:半导体行业强势复苏

AI算力爆发引领半导体行业强势复苏,费城与台湾半导体指数年内涨幅分别为34.6%、23.2%,印证行业景气度。展望2026年,我们认为AI向终端场景全面渗透成主线,叠加国产替代深化,AI算力核心链、终端创新及半导体设备材料等方向仍具结构性机会。

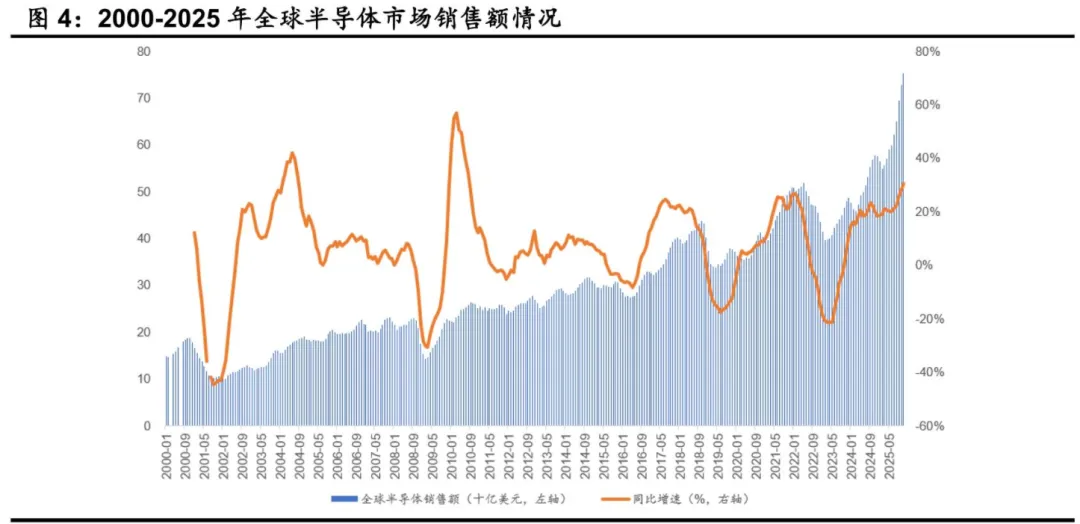

中原证券:半导体处于上行周期

2025年11月全球半导体销售额同比增长29.8%,连续25个月实现同比增长,环比增长3.5%;根据WSTS的预测,预计2026年全球半导体销售额将同比增长8.5%。目前半导体行业仍处于上行周期,AI为推动半导体行业成长的重要动力。