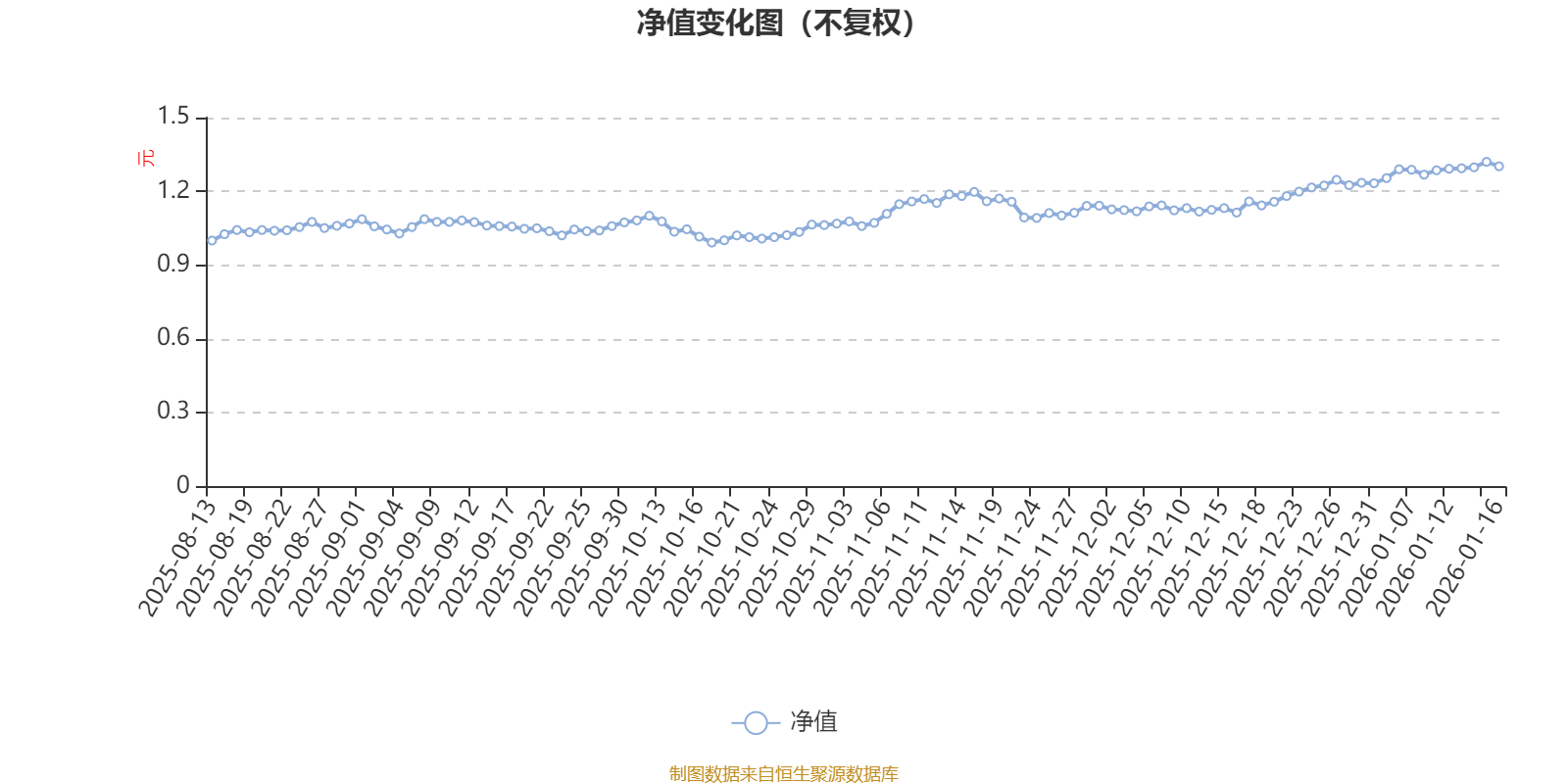

AI基金中欧化工产业混合发起A(024640)披露2025年四季报,第四季度基金利润762.78万元,加权平均基金份额本期利润0.1645元。报告期内,基金净值增长率为14.84%,截至四季度末,基金规模为7915.42万元。

截至1月16日,单位净值为1.302元。基金经理是王习。

基金管理人在四季报中表示,展望未来1-2年,有以下方向存在超预期的可能:

1、供给端:2025年年中国家对于新增产能的指标严控,预示着十五五化工行业的新增产能门槛可能会大幅提高,2026年在供给端政策主要关注两点:1)“碳指标”政策的推进,本轮供给侧的主要抓手是“能耗”和“安全”,化工作为装置能耗差距较大的行业,“碳指标”政策推进或会加速高能耗的小企业退出;2)十五五化工行业规划,很多子行业或会纳入总量控制的范畴,十五五作为碳达峰的最后5年,对于部分产品的供给约束或会明显增强,尤其是高能耗高碳排的子行业。

2、需求端:中国化工目前直接+间接出口占比接近50%,将充分受益于海外降息周期带来的工业品需求修复。同时在化工新兴下游领域的需求有望迎来快速增长。在需求端,我们认为全球缺电或会是一个持续2-3年甚至更长时间的影响,随着AI数据中心的建立和其他地区的再工业化,除了美国,全球其他区域也存在缺电的可能。看好储能和发电侧的需求超预期,利好对应的上游材料公司的景气修复。

3、库存端:化工在大宗中游行业有两个比较优势,一是经历过3年的去库,大部分子行业的产业链库存都处于低位,二是大部分子行业开工率处于70-90%的较高水平。一旦供需反转价格上涨,补库需求会形成推力,预计这一轮周期是产能周期叠加库存周期的景气上行。

基于上面的判断,从供需角度我们主要看好两类机会:

1、周期方向,供给端是最大的边际变化,1)看好供给端约束比较强且盈利已经修复,往后看1 年景气仍然会上行的方向,包括农药、化肥和制冷剂;2)行业自身迎来供需拐点,未来2年新增产能增速大幅放缓,且目前行业开工较高、库存较低,包括化纤(涤纶、氨纶)、草甘膦、有机硅等,这个方向是目前顺周期方向最看好的,因为供需格局好,其周期拐点起来的时间点可能领先其他子行业;3)有可能受益于“碳指标”管控的高能耗行业,包括煤化工、氯碱化工等。

2、成长方向,需求端是最大的边际变化,我们看好缺电这条链的持续性,沿着这个方向的需求持续性和幅度都有可能超预期,看好上游对应的AI服务器上游材料、储能锂电链上游材料、燃气轮机链上游材料。

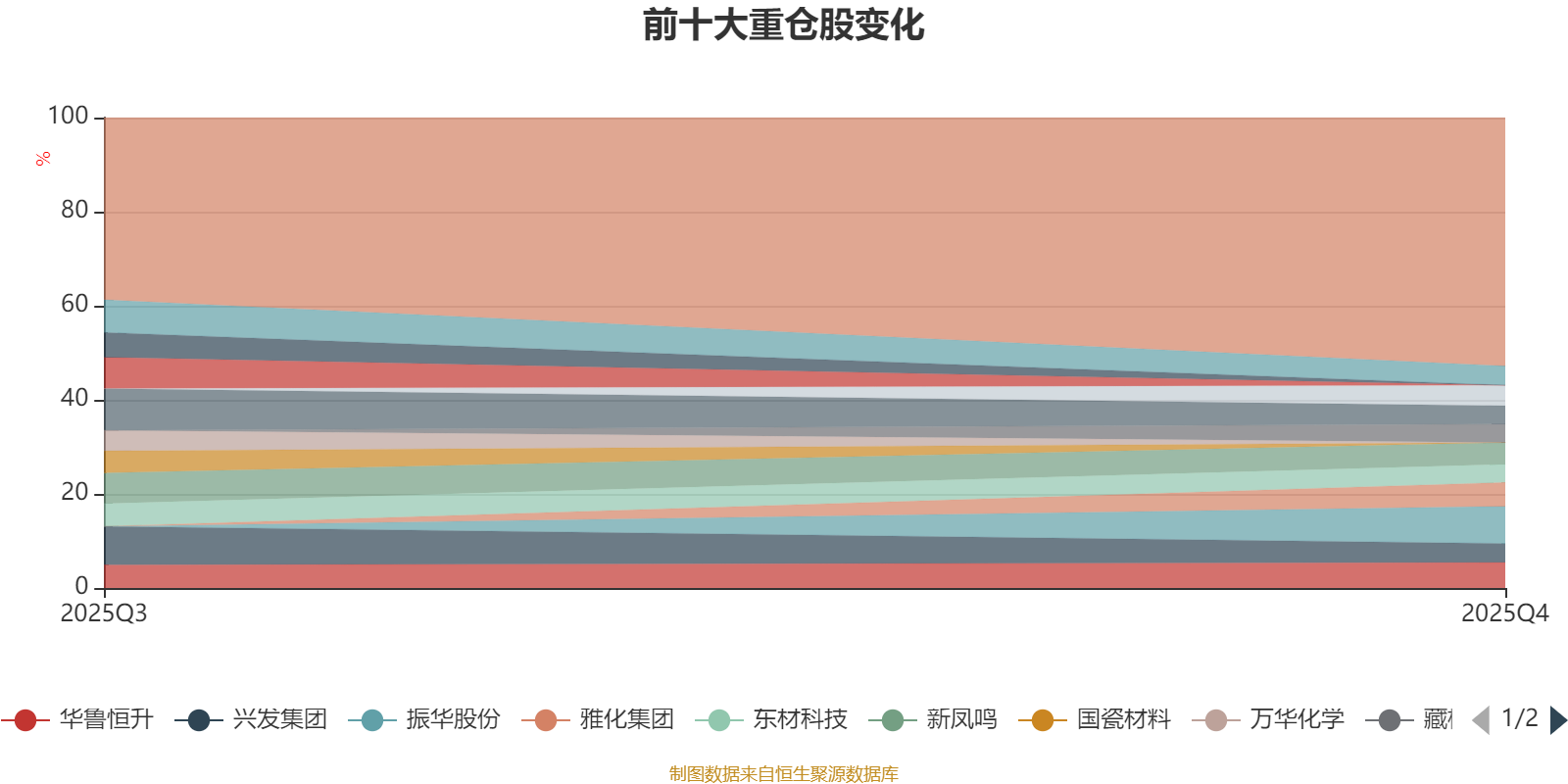

截至2025年四季度末,基金十大重仓股分别是振华股份、华鲁恒升、雅化集团、新凤鸣、广东宏大、国恩股份、兴发集团、藏格矿业、江山股份、东材科技。