21世纪经济报道记者孙燕

1月15日,证监会网站披露,江苏长晶科技股份有限公司(以下简称“长晶科技”)已向江苏证监局办理辅导备案登记,辅导机构为华泰联合证券。

此前,长晶科技曾谋求在创业板上市。但因行业周期、股权结构优化等发展诉求,该公司于2023年9月主动向深交所申请撤回上市申请。2023年9月19日,深交所终止了对长晶科技发行上市的审核。

在中国半导体行业协会评选的2024年度中国半导体行业功率器件十强企业中,除了长晶科技,华润微(688396.SH)、闻泰科技(600745.SH)、新洁能(605111.SH)、士兰微(600460.SH)、扬杰科技(300373.SZ)、时代电气(688187.SH)、斯达半导(603290.SH)、捷捷微电(300623.SZ)、华微电子(600360.SH)均已上市。

Fabless、IDM双模式并行

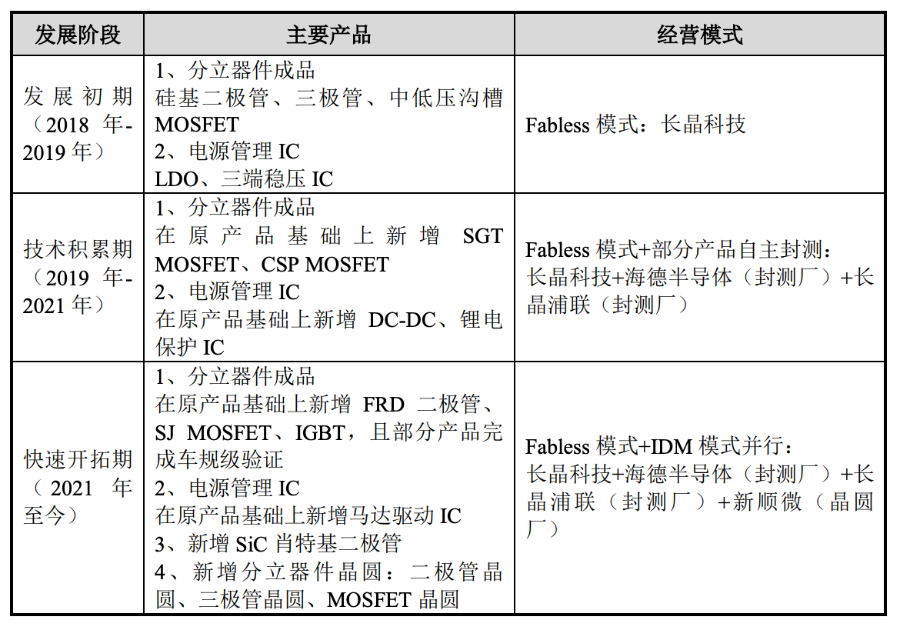

长晶科技的业务可以追溯到2007年成立的深圳长晶半导体有限公司,后者原为长电科技(600584.SH)从事分立器件销售业务的子公司。

2018年11月,长晶科技重组成立,总部落在江苏南京。

设立之初,长晶科技采用了Fabless(无晶圆厂)模式运营。该公司于2020年10月收购海德半导体、2020年11月投资成立长晶浦联,组建自主封装测试产线;后于2022年3月收购新顺微,整合5吋、6吋晶圆制造平台,从而补齐了公司分立器件晶圆制造环节。

通过自建产线和对外收购相结合的方式,长晶科技建成了集电路设计、芯片制造和封装测试为一体的IDM(垂直整合制造工厂)完整产业链,发展成为一家 Fabless与IDM模式并行的综合型半导体企业。

国内不少功率厂商采取了IDM+Fabless模式,如扬杰科技在MOSFET、IGBT、第三代半导体等新兴高端领域委外代工保障良率,在成熟产品领域自建产线保障产能。

根据长晶科技2022年首次IPO的招股书,其募集资金计划用于年产80亿颗新型元器件项目、年产60万片6英寸功率半导体芯片扩产项目等。这些项目都是为了扩大自有产能,减少对外部依赖,向真正的IDM模式更进一步。

目前,全球排名前列的分立器件或模拟IC半导体公司(如英飞凌、意法半导体等),普遍采用IDM模式,通过内部整合资源,形成产业链一体化竞争优势。

华鑫证券研究指出,在IDM模式下,功率厂商的设计和制造环节紧密结合,能针对客户定制化需求来优化设计与制造环节,产品验证周期速度快,技术迭代优势明显;同时自有产线,可自控产能,保障产品交付能力及成本控制,对于部分车企来说,功率厂商能否自控产线、保障交期成为了首要的考虑因素之一;也具有较强的产业链整合能力,面对市场波动应对更为灵活,不像Fabless受制于晶圆代工厂,有利于扩展整体市场规模,挤占市场份额。

车规、AI有望带来新增量

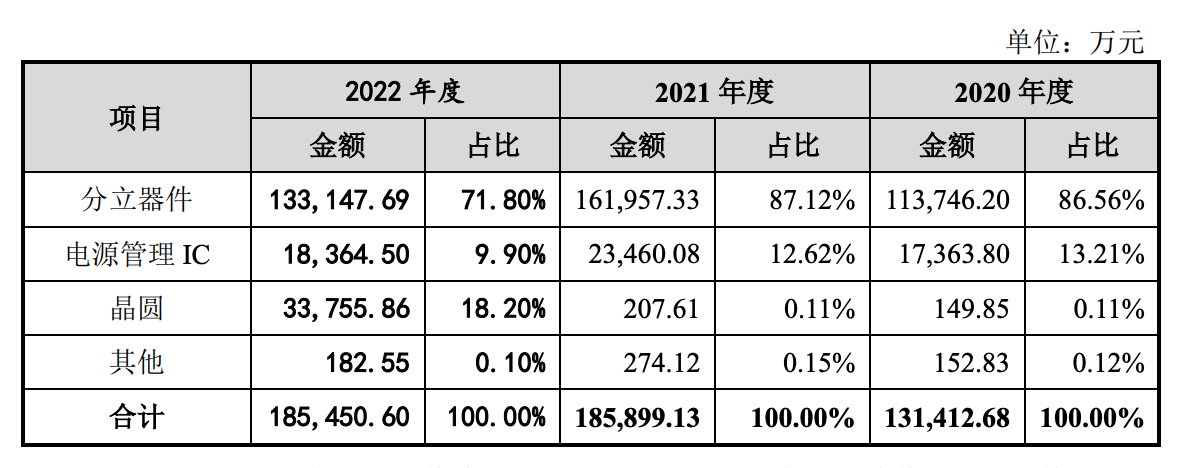

依据长晶科技首次IPO的招股书,2020年至2022年,该公司的营业收入分别为13.39亿元、19.02亿元和18.84亿元,归母净利润分别为0.66亿元、2.44亿元、1.27亿元。

其中,2022年,受消费电子需求下滑、产能供应恢复的影响,功率半导体整体行情出现回落,长晶科技主营业务收入在收购新顺微的基础上与2021年基本持平。

分产品来看,2022年该公司分立器件、电源管理IC收入双双下滑,晶圆收入显著增长。招股书指出,该公司在2022年3月末收购新顺微控股权,自2022年4月将其纳入合并利润表,因此2022年晶圆收入增长较大。

或受2022年营收与净利润下滑影响,长晶科技于2023年暂缓了IPO步伐。

2025年以来,中国功率半导体维持了较高的增长态势。据浦银国际统计,中国功率半导体行业收入增速在2022年四季度录得低点的-14%,此后便开启复苏上行周期。从2024年三季度到2025年三季度,中国功率半导体收入维持在20%上下的同比增速。

随着功率半导体行业周期回暖、基本面修复,长晶科技紧抓复苏机遇,顺势重启了上市进程。

目前,长晶科技的半导体产品广泛应用于消费电子与工业电子领域,并持续拓展汽车电子领域的市场。

面对车规级市场巨大的增量需求,长晶科技已推出3500+车规级产品,所有车规级产品通过AEC-Q认证。产品包括车规级二极管、三极管、MOSFET、IGBT、电源管理芯片和车规晶振。其中,MOSFET产品包括高性能40V系列、60V系列、80V系列和100V系列产品;IGBT可提供650V、750V、1200V系列产品。

展望2026年,AI服务器也将带来较大的行业增量。英飞凌在最近一次财报中预计,其2026财年AI数据中心的电源解决方案将持续快速成长,预计该领域的营收将达到15亿欧元,在2030年公司在该领域可服务的市场规模达到80亿至100亿欧元。