AI产业周期的商业化关键节点

回溯2023—2025 三年区间,A 股对人工智能的集体认知完成两轮陡峭跃迁:前段“概念导入期”(2023—2024)聚焦参数规模与算力缺口,资金狂飙于模型参数榜;后段“基建狂潮期”(2025)则把聚光灯打向光模块、服务器等硬件端,估值与业绩同步放大,板块红利集中释放。

2026 年起,AI 产业悄然跨入商业化关键节点——应用放量与价值兑现并行的攻坚阶段。

综合高盛及多家头部券商年度策略,这一年被一致圈定为 A 股由“流动性叙事”转向“盈利叙事”的拐点:三年高强度的算力基建狂飙后,市场不再为资本开支蓝图买单,而是将视线死死钉在收入与利润的实质性改善上,任何无法落地财报的技术故事都将被迅速折价。

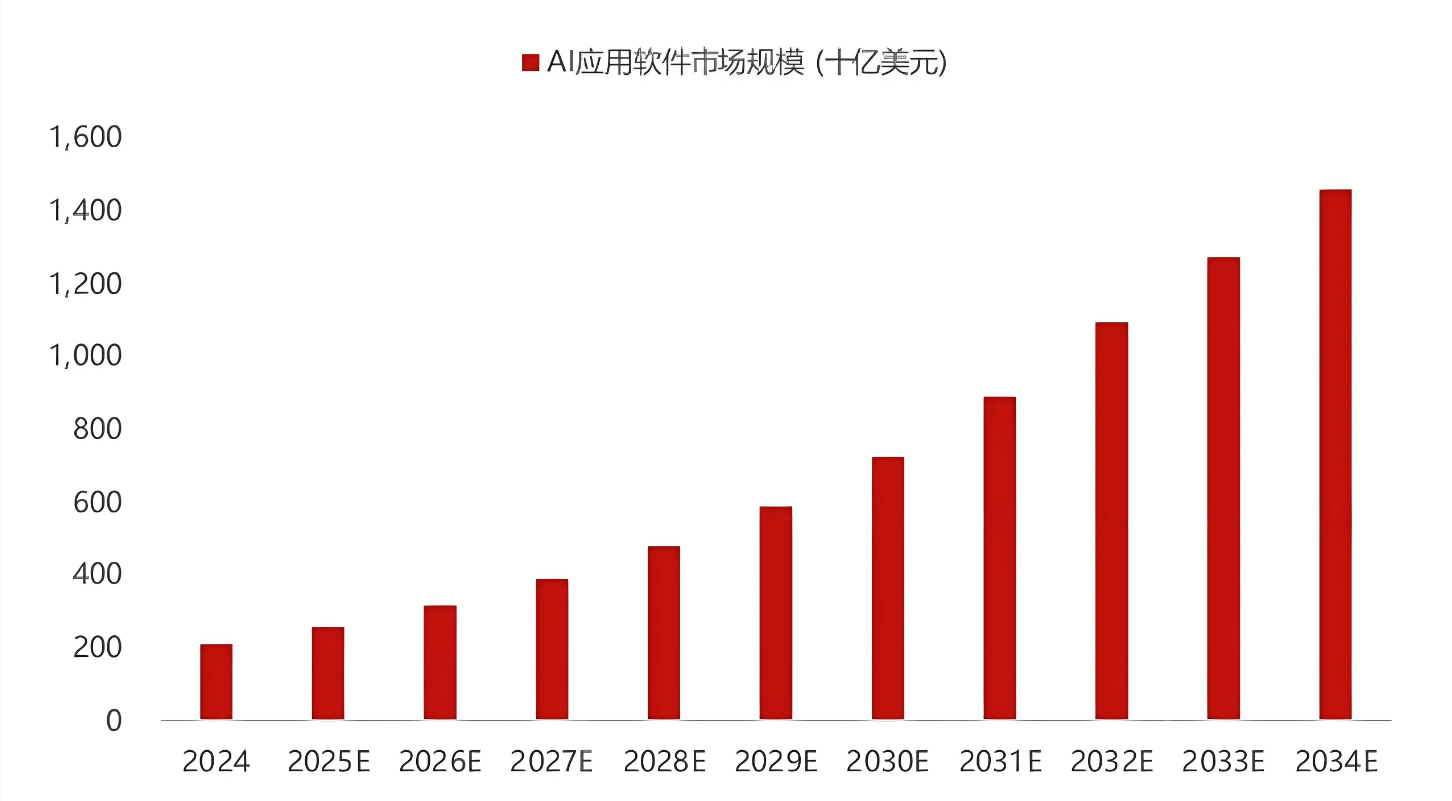

根据PrecedenceResearch数据,2025年全球人工智能市场规模达7575.8亿美元,同比增长18.7%,预计2026年将进一步增至9000亿美元,并进一步预计到2033年将突破2万亿美元,年复合增长率(CAGR)为11%。行业重心正从底层模型“军备竞赛”转向商业化落地,产业“奇点”或已到来。

图:AI应用软件市场规模预测(十亿美元)

数据来源:Precedence Research

未来全球AI应用商业化有望呈现持续加速

1、Q1催化频频,26年或将成为AI“大年”

开年以来,模型迭代的每一次跳跃都离不开硬件预埋的“弹簧”。Hopper系列2023年11月率先点亮4nm制程,谷歌TPU v6紧随其后于2024年5月扩片,二者联手为2024年8月的GPT-5与11月的Gemini 3提供算力底座。

此前Blackwell在 2024 年三季度大规模上机后,余温或将在 2026 年一季度集中释放。机构称,OpenAI内部代号Garlic的下一代主力模型已完成编程与推理侧评估,得分全面领先Gemini 3,官方正压缩流程以求“最快发布”;马斯克亦在 X 上预告,xAI的Groq 5已定档2025年Q1,硬件与模型的共振已进入倒计时。

2、国内ARR规模化突破,垂类应用加速突围

国内ARR规模化突破,垂类应用加速突围。全球来看AI增长趋势依旧,斜率仍然陡峭,头部大模型厂商如OpenAI等ARR已达百亿美元级、编程、国防、办公等多种垂类应用ARR达到十亿美元级。高价值场景AI应用不断落地,如AI+广告营销AI广告转向全链路自动化闭环、AI推动传统电商交易流程极简化、AI影视降本增效作用显著。

根据Unique Research 2025年10月发布的数据统计,在全球按年度经常性收入(ARR)排名的 100 大 AI 产品中,有 23 个来自中国公司,23家的ARR收入加总超过11亿美金

截至2025年8月,全球AI公司网页与移动端月活前100名合计已达47.8亿,其中中国贡献46%,约22亿MAU。榜单前十里,百度、字节、DeepSeek、美图、作业帮、阿里六家中国公司赫然在列;美图更凭美图秀秀、Wink、BeautyPlus、AirBrush等多款应用集群式上榜。庞大而高黏的本土用户池,为国产AI商业化预埋了极具爆发力的杠杆。

2025年全球前电商APP排行

图表来源:Similarweb

3、政策与资本共振

1月7日,八部门联合印发《“人工智能+制造”专项行动实施意见》,将AI在工业领域的“可选题”升级为“必答题”,标志着政策从方向倡导转向量化考核,该意见把“AI+制造”从市场自发的渐进式创新,推向政府设定节奏、资金、标准的强制轨道,为AI产业提供了未来三年的确定性赛道和商业化杠杆,也将使工业场景成为继消费互联网之后,中国AI公司角逐全球竞争力的主战场。

此外,国内五部委明确2027年前实现二级以上医院AI辅诊全覆盖,2026年成为预算集中投放期;海外美联储延续降息,全球流动性宽松,头部VC把70%资金投向应用层,垂类赛道的估值锚由PS切换到PS+ARR混合锚,融资窗口被显著拉长。

AI赋能下软件产业机会显现,软件ETF易方达(562930)兼具“工具属性”与“主题锐度”

业内普遍预判,随着技术、场景与预算的协同突破,2026年将成为AI大模型规模化落地并产生深层业务影响的突破年份。这一阶段的投资逻辑呈现出鲜明的“反内卷”特征。

高盛预测,受益于AI货币化进程、企业出海以及反内卷政策的推动,中国上市公司的利润增速将从2025年的4%大幅提速至2026年的14%。特别是TMT(科技、媒体及通信)板块,在AI赋能下的降本增效与新业务拓展有望驱动盈利增长约20%。

软件ETF易方达(562930)紧密跟踪中证软件服务指数,指数选取30只业务涉及软件开发、软件服务等领域的上市公司证券作为指数样本,以反映软件服务产业上市公司证券的整体表现。

指数以行业应用软件为主,占比将近50%,前十大成分股合计权重超过了50%,不仅都是各个细分领域的绝对龙头,而且一些知名的软件龙头权重很高,这些龙头在软件产业链上的重要性也不言而喻。

从业绩端看,在跟踪该指数的ETF产品中,软件ETF易方达(562930)过去1年的超额回报排名第一,投资者可享受精细化组合管理带来的回报。

联接基金A/C(019061/019062)

机构分析认为,当前AI市场呈现出复杂特征。一方面,以“AI+”为核心的科技革命是确定性产业趋势,巨额资本的持续注入既反映了全球对技术突破与未来价值的共识,也反映出技术迭代真实发生、应用需求切实存在、产业逻辑清晰可循;另一方面,AI龙头公司估值屡创新高,产业链各环节资本开支也空前高涨。但整体来看,当前AI资本市场相较于2000年互联网泡沫时期,更偏向于产业革命的早期。