距离首轮问询已两月有余,这家无人机“心脏”企业的IPO“进度条”待更新。

1月15日,上交所官网显示,好盈科技的科创板IPO审核项目动态,仍停留于去年11月7日的“已问询”。

据了解,好盈科技在全球无人机动力系统的市占率4.12%,本次IPO拟募集资金19.6亿元投向高端动力系统智能产业园及研发中心建设。

招股书显示,2025年上半年,好盈科技的营收同比增长76.57%。不过,这一亮眼数据背后,公司无人机电机单价两年暴跌56%,导致其综合毛利率低于同行。

这意味着,身处“红海”厮杀中的好盈科技,又将如何用“以价换量”的高增速获得科创板上市审核委的认可?

单一业务“依赖症”

资料显示,好盈科技是一家从事无人机动力系统的研发、生产和销售的公司,产品涵盖一体化动力系统、电控、电机和螺旋桨四大核心品类。

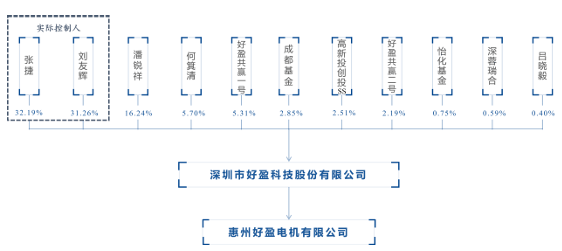

从股权结构来看,张捷、刘友辉二人合计控制好盈科技70.95%的表决权,共同作为公司的控股股东和实际控制人。

截至招股书签署日,张捷直接持有公司32.19%的股份,作为好盈共赢一号执行事务合伙人间接控制公司5.31%的表决权,作为好盈共赢二号执行事务合伙人间接控制公司2.19%的表决权;刘友辉直接持有公司31.26%的股份。

近年来,随着低空经济的大热,好盈科技也迎来一波暴发式的增长期。

招股书显示,2022年~2025年上半年(报告期),公司营业收入分别为4.68亿元、5.46亿元、7.38亿元和5.8亿元,呈现出快速增长态势。

仅2022年~2024年,好盈科技实现25.57%的营收复合增长率,2025年上半年,营收增速则创下了76.57%的新高。

报告期,净利润分别约0.82亿元、0.94亿元、1.52亿元和1.39亿元。净利润实现了36.3%的复合增长率。

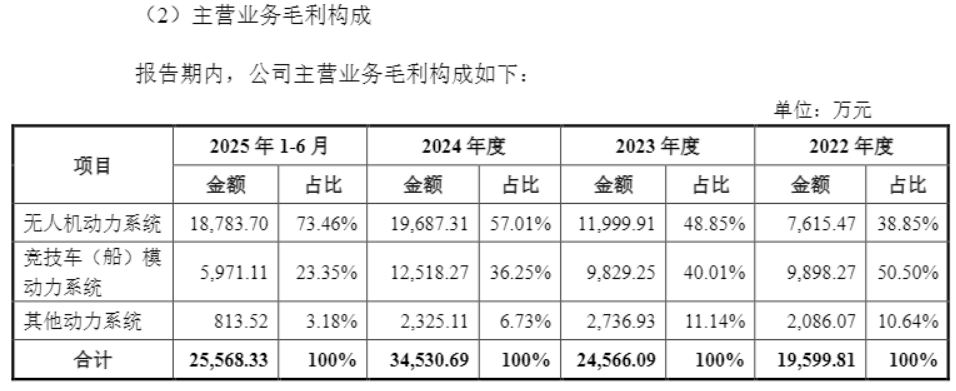

同期,好盈科技的无人机动力系统贡献的收入不断攀升,营收由2022年的1.77亿元增至去年上半年的4.34亿元,占总营收的比例则由39.94%跃升至75.57%。

与此同时,好盈科技的传统竞技车(船)模动力系统收入占比,则从2022年的43.19%下降至去年上半年的不足20%。

实际上,好盈科技“一降一增”的营收结构,不仅暴露其营收对单一业务的过度依赖,也大幅提升了赊销带来的坏账风险。

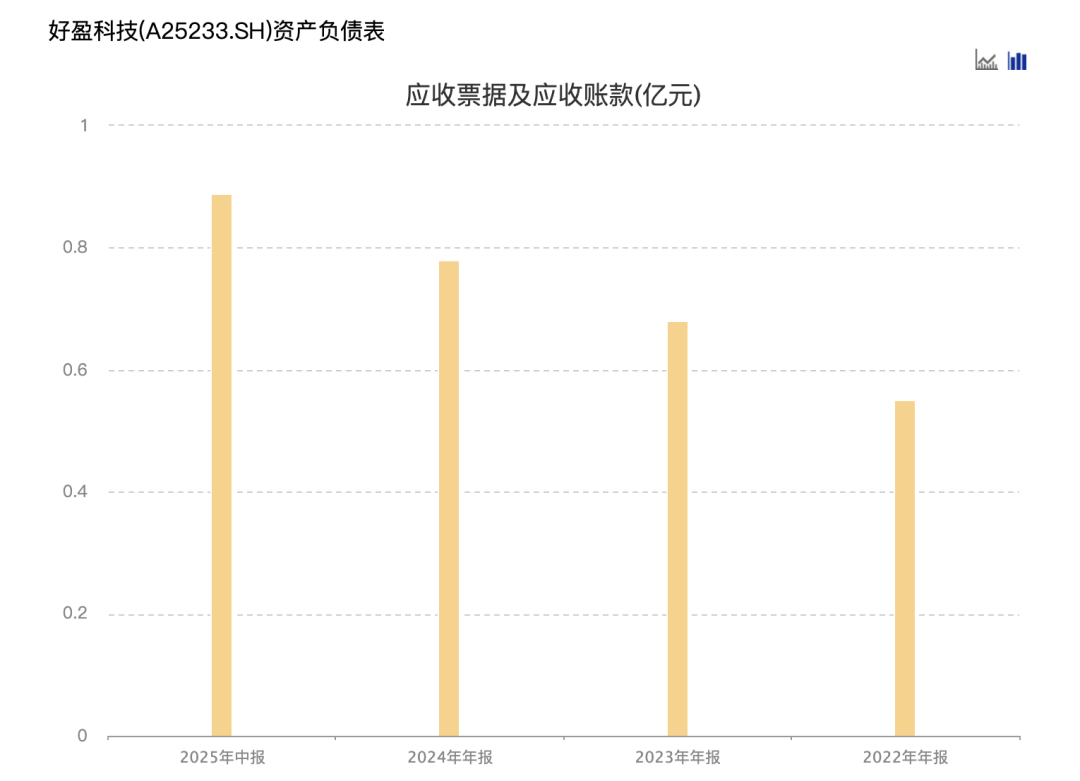

数据显示,报告期,好盈科技的应收账款余额不断上升,从2022年末的0.55亿元增加至2025年6月末的0.89亿元,增幅超60%;同期,赊销率也从11%上升到了16%。

值得注意的是,在好盈科技激进的赊销下,让本就不高的应收账款周转率呈现出了持续下降的趋势。从2022年的8.52次,下降至2025年上半年的6.92次。该指标明显低于同行三瑞智能的17.21次。

“这一差异与双方的客户结构有关。”好盈科技解释称,三瑞智能客户以境外为主,且多采用预收款结算,给予客户的信用期较短;“公司的销售主要集中在境内,对于长期合作、信用良好的客户,会提供一定的信用期限。”

售价“腰斩”

近年来,受益于全球政策支持,无人机行业快速发展。

根据Frost&Sullivan发布的数据,2019-2024年全球民用无人机市场的复合增长率为24.14%;2025-2029年,预计全球无人机市场复合增长率为16.13%。

不过,就在低空经济带火无人机市场的同时,身处无人机产业链的企业则陷入到了“红海”厮杀中,比如,“以价换量”的好盈科技,只能“牺牲”利润换高增长。

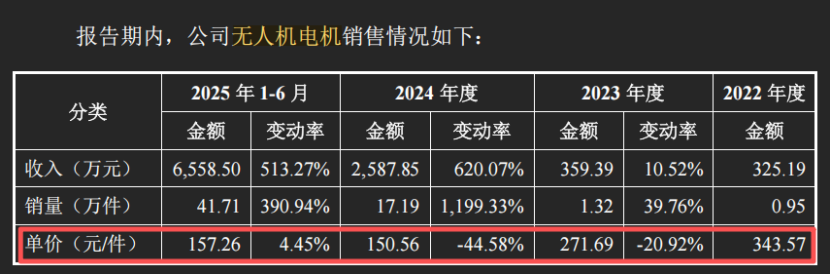

据招股书,从2022年到2024年,好盈科技的无人机电机产品平均售价由每件343.57元显著下降至150.56元,降幅达到56.18%,直接“腰斩”。

同时,其他产品的价格也走低。2025年上半年,好盈科技旗下的无人机一体化动力系统、电控系统以及螺旋桨等其他三类产品的价格普遍下调约一成。

事实上,这一“以价换量”的经营策略,已经对好盈科技的利润水平造成了直接影响。

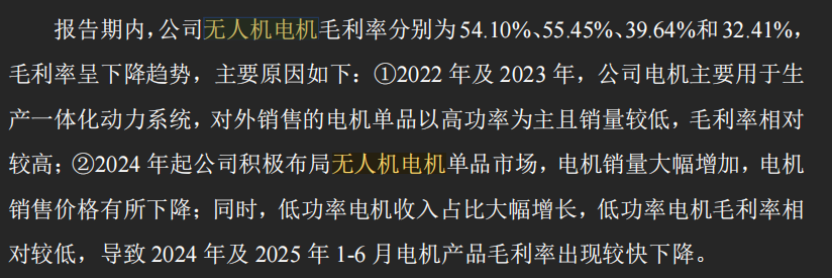

报告期内,好盈科技的无人机电机业务毛利率由54.1%持续下降至32.41%,降幅超过20个百分点。

“2022年及2023年,公司电机主要用于生产一体化动力系统,对外销售的电机单品以高功率为主且销量较低,毛利率相对较高;2024年起公司积极布局无人机电机单品市场,电机销量大幅增加,电机销售价格有所下降。”好盈科技表示,“同时,低功率电机收入占比大幅增长,低功率电机毛利率相对较低,导致2024年及2025年1-6月电机产品毛利率出现较快下降。”

然而,上述解释很难改变市场对其毛利率显著低于同行企业的看法。

数据显示,目前,好盈科技整体综合毛利率维持在44.85%~47.41%的区间,却显著低于同行企业三瑞智能——后者同期的综合毛利率处于52.6%~59.79%的较高水平。

对于这一毛利率差距,好盈科技解释为双方市场重心不同所致。

三瑞智能主要面向海外市场,营业收入大部分来自境外客户,产品定价更受国际市场影响,售价相对较高。而好盈科技的无人机动力业务目前以国内客户为主,2025年上半年境内收入占比达到85.59%,由于国内客户对价格更为敏感,产品定价空间相对有限。

通常情况下,支撑企业高毛利率水平的绝非单一售价问题,更多的是企业自身实打实的研发创新投入。

招股书显示,报告期内,好盈科技的研发费用分别为3214万元、5052万元、6575万元和3769万元,研发费用率分别为6.87%、9.26%、8.91%和6.5%,均不及营收一成。

同期,三瑞智能的研发费用率虽普遍低于好盈科技,但后者则受益于研发人员的平均薪酬推动。

截至2025年6月底,好盈科技的研发费用总额为3769万元,其中,3041万元为职工薪酬,公司共有159名研发人员,平均年薪38.25万元。同期,三瑞智能研发费用总额为1859万元,其中,1243万元为141名研发人员支付职工薪酬,平均年薪17.62万元。

从上述数据对比发现,研发人员数量接近的情况下,平均年薪低了一倍的后者却实现了毛利率水平对前者的反超。

上下游两头挤压

目前,我国的无人机行业链大有分化为两大竞争阵营的趋势:

一方是以大疆创新为代表的整机企业自主研制阵营,这类公司已具备动力系统的自主研发与生产能力;另一方则是以好盈科技为代表的专业第三方供应商阵营。

其中,整机厂商自主研制的趋势,对好盈科技为代表的供应商是一个不小的挑战。

以大疆创新为首的领先整机企业,通过垂直整合建立起了完整的生态系统壁垒,导致外部供应商难以进入其核心供应链。

据行业内部信息,2024年的调研显示,已有3家排名前五的厂商组建了规模达百人的动力系统研发团队。随着相关技术日渐成熟、规模化带来成本下降,产品价格持续走低已成为行业明确趋势。

对此,好盈科技在招股说明书中亦明确指出此类风险:“公司始终面临下游无人机整机厂商出于供应链安全与成本考虑而自主研制动力系统的潜在威胁。”

这一风险的发生已有征兆——好盈科技昔日的重要客户大疆创新已开始自主研制动力系统,情形犹如“为苹果供应配件的企业突然面临苹果自主生产配件”。

与此同时,在第三方供应商内部,竞争也日益激烈。

根据弗若斯特沙利文的数据,按2024年销售额计算,三瑞智能在全球民用无人机电动动力系统市场占有7.1%的份额,高于好盈科技的4.12%。

此外,三瑞智能等竞争对手正在积极推进上市进程,这也进一步加剧了市场竞争。

面对国内市场的“红海”厮杀,好盈科技正尝试通过开拓海外市场来寻求新的增长空间。

招股书称,自2024年以来,好盈科技显著加大了在海外无人机动力市场的推广力度。2025年上半年,公司海外无人机动力业务收入实现了230%的同比增长。

然而,这并不代表好盈科技的海外扩张之路就能一帆风顺。

数据显示,好盈科技来自海外的销售收入占主营业务收入的比例并未提升,反而有所回落,从2022年的30.1%下降至2025年上半年的21.9%,降幅近10个百分点。

同时,在欧美市场的销售渠道较为集中,好盈科技主要依赖单一经销商(占比超过65%)。此外,2025年上半年,以美元结算产生的汇兑收益大幅减少至8.1万元,较2023年同期下降了95%。

值得一提的是,在上下游两头挤压之下,毛利率水平持续下降的同时,IPO前夕好盈科技多次进行大额分红。

招股书显示,2022年、2024年和2025年上半年,公司分别进行现金分红2000万元、2000万元和3000万元,报告期内累计分红7000万元。若按两位实控人持股约七成计算,大部分现金分红都进了实控人二人的“腰包”。

显然,“不差钱”的好盈科技,在上下游的挤压下,如何避免毛利率水平的进一步下滑?或将是其获得资本市场认可的关键。