2026年1月9日,中国最大餐酒吧品牌COMMUNE幻师的母公司——极物思维有限公司正式向港交所递交招股书,拟主板挂牌上市,冲刺“餐酒吧第一股”。

这家在全国40个城市运营112家直营餐酒吧的“微醺经济”龙头企业,迈出了资本化的关键一步。

从财务数据看,极物思维近年来营收增长显著——2023年收入8.45亿元,2024年增至10.74亿元,增幅达27.1%;2025年前九个月收入进一步达到8.72亿元。

然而,在这份增长背后,极物思维正面临核心市场增长乏力、流动性压力凸显。甚至在IPO前夜现金不足1亿元的情况下,宣派8000万元特别股息。

行业地位与商业模式:龙头光环下的扩张逻辑

极物思维成立于2016年,以“COMMUNE幻师”品牌切入餐酒吧赛道。其巧妙地将餐饮与酒饮结合,打造“全时段经营”模式:白天提供多样化餐食,夜晚则转型为社交饮酒场所。

这种模式使其在高度分散的中国餐酒吧市场中脱颖而出。根据弗若斯特沙利文数据,2022年至2024年,COMMUNE幻师连续三年按营业收入计在中国餐酒吧品牌中位列第一。2024年市场份额达7.8%,是第二及第三大竞争对手合计市占率的两倍。

极物思维成立以来已完成三轮融资,最后一轮融资完成于2022年7月22日,共募资约1.09亿元,投后估值为71.6亿元,约为2021年完成A轮融资后估值的7倍。

极物思维的创始人、董事长为唐伟棠,同时也是公司的实际控制人。唐伟棠及其控制实体,通过表决权委托协议合计控制公司约76.02%的投票权。而高瓴资本和日初资本是其IPO前两位的外部投资方,分别持股9.63%和1.71%。

2026年1月,番茄陆号向TWTCMTQCatering转让全部股份,退出股东行列。这一股东变动发生在IPO前夕,时机耐人寻味。

幻师品牌凭借独特的空间设计和新颖的“餐+酒”模式迅速走红。截至2025年三季度末,其在全国40个城市运营着112家直营餐酒吧。其中,有109家餐酒吧以幻师品牌经营。幻师门店分为标准店(92家)和臻选店(17家)两种类型,分别针对不同消费群体和商圈特点。

极物思维几乎所有收入均来自餐酒吧运营。2023年、2024年和2025年前三季度(下称“报告期内”),餐酒吧运营占其收入的比例分别为99.7%、99.9%和99.9%。

酒精饮料在公司营收中占据重要地位。2025年前九个月,约45%的收入来自酒水和饮料,其中约85%为酒精饮品。产品组合包括超200个SKU的进口烈酒、瓶装啤酒以及14个SKU的自有品牌酒饮。

财务数据背后的经营隐忧:同店销售增长承压

业绩上,报告期内,极物思维分别实现收入8.45亿元、10.74亿元和8.72亿元,分别实现溢利5052.5万元、5398.1万元和6669.8万元。

极物思维的营收增长主要来自门店网络的快速扩张。门店数量从2023年的94家增至2025年9月的112家。然而,门店数量的增加并未完全转化为盈利能力的提升。

2024年,公司净利润为5398.1万元,同比增长仅6.8%,远低于营收27.1%的增速。更值得关注的是,2023年至2024年间,公司经调整净利润从7345万元下滑至6619万元,反映出核心盈利能力的波动。

成本控制成为主要挑战。2023年至2024年,原材料及消耗品支出激增约39%,员工福利及人力服务费用增长38%,均显著超过营收增速。尽管2025年前九个月经调整净利润同比回升44.3%至7863万元,但原材料及消耗品成本占比仍维持在30%以上的高位。

同时,公司整体毛利率由2023年的70.5%下滑至2024年的67.8%,下降2.7个百分点。虽然毛利率在2025年前三季度有所回升,达到68.7%,但仍未恢复至2023年水平。

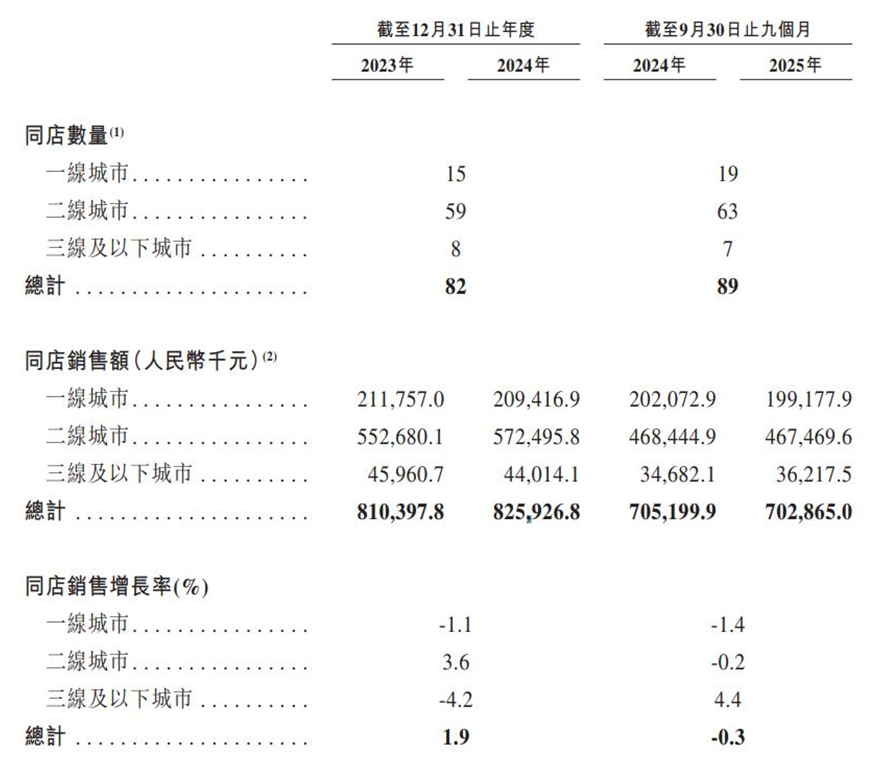

值得注意的是,公司的同店销售额及同店销售增长率在往绩记录期内呈现波动甚至下滑态势。2025年前九个月,同店销售额较去年同期出现了0.3%的负增长。分城市层级看,一线城市的同店销售增长率在2024年和2025年前九个月均处于负值区间。

极物思维的成长故事很大程度上建立在“全时段经营”和“快速回本”的逻辑上。公司宣称其门店平均投资回本期约为17个月,首次收支平衡期约为3个月,快于行业平均水平。

运营效率方面,2023年至2025年前九个月,公司的每家餐酒吧日均订单量从256单增长至327单;日均销售额从2.67万元提升至2.99万元。这一数据表现确实可圈可点。

同店销售数据透露出的增长瓶颈同样不容忽视。2025年前三季度,极物思维同店销售额为7.03亿元,同比下滑0.3%。

其中,一线城市的同店销售增长率在2024年及2025年前三季度已连续两个周期录得同比下滑;二线城市的增长态势同样未能延续,2024年其同店销售增长率达到3.6%,但进入2025年便掉头向下,截至第三季度末,同店销售增长率降至-0.3%。

来源:极物思维

招股书显示,2024年,极物思维净增门店16家;2025年前三季度,公司新开9家店、关闭7家店,门店总数仅从110家增至112家,扩张速度明显放缓。招股书称,展望未来,极物思维计划在2026年新开设30至40家幻师店,重点布局一线及二线城市。如此激进的扩张计划令人不禁疑问:在销售增长已然承压的情况下,快速扩张是否会进一步稀释整体盈利能力?

特别是在低线市场,消费者社交消费目的性更强,对价格更敏感,但对“体面感”与社交氛围的要求却不降反升。COMMUNE幻师能否在这些市场复制其在一二线城市的成功,仍存变数。

截至招股书披露日,极物思维仍有4家门店未取得消防安全检查意见书。根据法律,这些门店面临停业风险及最高30万元的罚款。另有部分门店未完成消防验收备案。

突击分红:流动性压力与IPO募资

招股书披露,截至2023年及2024年底,公司录得流动负债净额分别约为1.97亿元和2.15亿元。

虽然截至2025年9月30日,公司净资产由负转正至4708万元,但流动负债净额依然高达1.57亿元。更令人担忧的是,根据最新披露的数据,截至2025年11月30日,该指标进一步攀升至1.75亿元。这种长期的流动性缺口,意味着公司面临紧迫的短期偿债考验。

截至2025年11月末,公司现金储备不足1亿元,却在12月(在正式递交招股书的前一个月)宣派特別股息8000万元。

从公司股权结构看,创始人唐伟棠通过直接和间接方式合计持股54.06%,并通过表决权委托协议控制约76.02%的投票权。这意味着大部分股息将流入大股东腰包。

这种IPO前夜“突击分红”的行为,让人质疑公司上市的真实动机。是确实需要融资支持业务发展,还是主要为了给原始股东提供退出通道?

行业竞争方面,中国餐酒吧市场高度分散,2024年连锁品牌品质西餐餐厅市场前五大品牌合计占有率仅为11%左右。虽然COMMUNE幻师目前领先,但市场竞争正在加剧。

截至2025年9月,极物思维的会员数量已突破900万人。公司计划将IPO募集资金用于门店网络扩张、数字化体系建设、产品研发与供应链强化等方面。

资本市场总会给龙头企业更高估值,但也会用更严格的尺度审视其成长质量。在“微醺经济”的赛道上前行,极物思维需要证明的不仅是开店速度,更是持续盈利的能力和不可替代的品牌价值。

在酒馆这条赛道上,海伦司(09869.HK)是迄今为止唯一的港股上市标的,这也让入局者极物思维天然与前者形成对标关系。

回溯海伦司的发展轨迹,其2009年创立、坐拥583家全球门店、2021年成功敲钟港交所,巅峰时期市值曾飙升至302.95亿港元。然而,光环褪去后,这家头部连锁酒馆如今市值仅剩12亿港元,较巅峰水平暴跌逾九成。当赛道标杆陷入市值腰斩的困局,极物思维此时冲击港股,其上市之路能否破局、未来发展能否逆势突围,答案尚未可知。

面对高度分散的中国餐酒吧市场,极物思维能否真正兑现其增长故事,仍需时间检验。(《理财周刊-财事汇》出品)