亦诺微押注前沿疗法冲刺港股。1月14日,亦诺微正式向港交所递交招股书,寻求上市突围。财务数据显示,亦诺微成立十年至今,仍无产品进入商业化阶段,2023年至2025年前9个月,其总营收仅维持在千万元级别,受持续的研发投入及可转换可赎回优先股公允价值变动影响,截至2025年9月底,亦诺微累计亏损已超过23亿元。

值得关注的是,为扫清上市障碍,亦诺微在首次递表之际对优先股赎回条款进行了关键调整,递表后赎回权自动失效。这虽缓解了眼前的财务压力,但公司面临的研发与市场挑战依然严峻。亦诺微核心产品MVR-T3011目前仍处于II期临床试验阶段,然而,全球溶瘤免疫疗法赛道竞争已异常激烈,加之该领域2024年全球市场规模仅约8710万美元,市场空间有限。在重重压力之下,此次赴港IPO能否成为亦诺微扭转局面的关键一步,仍是未知数。

流动负债净额已达21.9亿元

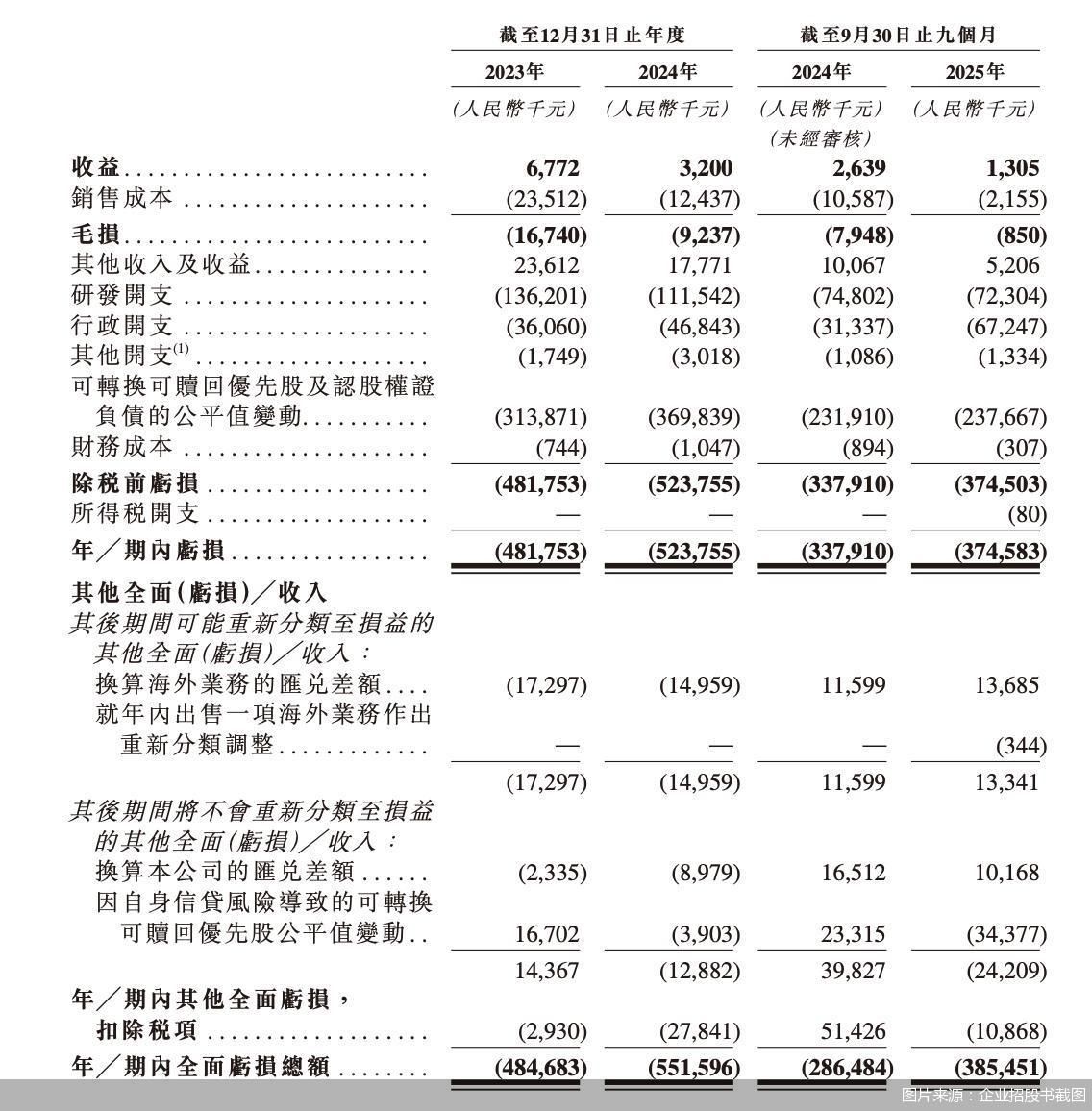

从财务数据来看,亦诺微的收益主要依赖对外授权及合作安排,营收规模始终处于较低水平。2023—2025年9月底,该公司营收仅实现677.2万元、320万元、130.5万元。

和众多创新药企一样,尚未实现商业化,却需要高额资金来维持管线开发进度,亦诺微长期处于亏损状态。2023—2025年9月底,该公司研发开支分别为1.36亿元、1.12亿元、7230.4万元,同期亏损分别为4.82亿元、5.24亿元以及3.75亿元,截至2025年9月底,亦诺微累计亏损已达到23.71亿元。

除经营性支出外,巨额亏损的另一核心来源是可转换可赎回优先股及认股权证负债的公平值变动,可转换可赎回优先股的计入也导致截至2025年9月底亦诺微录得流动负债净额已达到21.9亿元,而期末,该公司现金及现金等价物仅6859.4万元,资金流动性压力凸显。

北京商报记者从招股书中了解到,成立至今,亦诺微共完成了7轮融资,累计募资超10亿元。同时,优先股附带有赎回优先权,亦诺微尚未完成IPO或优先股股东于2024年12月31日或之前未通过股息、股份转让或其他方式收到相当于投资金额200%的资金,则优先股持有人可选择赎回股份。

为推进IPO进程,2025年6月,亦诺微与可转换可赎回优先股的所有投资者订立补充协议,对赎回权进行调整。在该公司首次递交上市相关申请材料前,优先股股东的赎回权自动失效,但如果主动撤回上市申请、监管机构拒绝上市申请,或是从首次递交上市材料之日起18个月内仍未完成上市,赎回权将自动恢复,这也为本次IPO添加了明确的倒计时压力。

就相关问题,北京商报记者致电亦诺微,对方表示暂不接受采访。

2024年核心产品市场规模不足1亿美元

据了解,亦诺微成立于2015年,主要布局新型溶瘤免疫疗法和工程化外泌体疗法。目前,该公司的产品管线包括两款针对实体瘤的溶瘤免疫疗法产品、两款临床前阶段工程化外泌体治疗产品以及三款可直接商业化的工程化外泌体产品。

其中,核心产品MVR-T3011是一款处于II期临床阶段的单纯疱疹病毒1型(HSV-1)新型溶瘤免疫疗法产品,目前正作为单药疗法及联合疗法的一部分进行评估,涵盖全谱系膀胱癌、头颈部鳞状细胞癌的三线治疗以及其他实体瘤适应症。

北京商报记者了解到,溶瘤免疫疗法是通过溶瘤病毒在感染的肿瘤细胞内复制、裂解杀死肿瘤细胞,并重塑肿瘤免疫微环境,诱导机体免疫系统对肿瘤细胞展开攻击从而达到抗肿瘤治疗的目的。

目前,全球范围内处于II期及后期临床试验的溶瘤免疫疗法药物有18种,仅在中国就有1种溶瘤免疫疗法候选药物处于III期临床试验及6种处于II期临床试验,竞争激烈。根据招股书披露的数据,2024年,全球溶瘤免疫疗法药物市场仅8710万美元,仍处早期发展阶段,到2028年将增长至15.6亿美元,但据弗若斯特沙利文的资料,2025—2033年间中国预期至少将有6款新型溶瘤免疫疗法获批上市,其适应症范围同样会扩展至覆盖更多实体瘤类型。在有限的市场中,随着竞品陆续入局,亦诺微的突围难度不容小觑。

值得注意的是,目前亦诺微公司规模不大,仅有86名全职员工,包括研发、制造、质量管控及保证、一般及行政人员,其中研发人员46人。不过,在竞争压力下,亦诺微似乎有意扩大公司规模。在招股书中披露的募资安排中,除用于产品管线推进之外,该公司亦计划用于扩充团队,拟招募35名研发及4名业务拓展人员,以支撑后续的临床推进及商业化布局。

北京中医药大学卫生健康法学教授、博士生导师邓勇表示,亦诺微此次赴港IPO是生死攸关的战略举措,其IPO的核心意义,一是续命运营,公司现金仅6859.4万元,按当前消耗速度仅能支撑8个月,上市募资是核心产品临床推进的前提;二是完善融资生态,为早期投资方提供退出通道,便于后续增发、可转债等持续融资;三是提升行业认可度,通过港股合规治理要求,强化与合作方的信任,助力联合开发与全球化布局。

邓勇进一步指出,从长期来看,亦诺微仍面临管线进度滞后且单薄,抗风险能力弱、市场竞争白热化以及商业化能力空白三大挑战,其外泌体业务虽获INCI认证,仅能阶段性补充现金流,难以成为核心盈利引擎,公司仍需靠IPO募资加速临床、构建商业化体系,方能突围。