深圳商报·读创客户端记者梁佳彤

1月14日,Immvira Bioscience Inc.(下称“亦诺微医药”)再次递表港交所,拟冲击“溶瘤病毒第一股”。该公司曾于2025年6月25日提交上市申请,后于2025年12月25日因招股书满6个月失效。

招股书介绍,亦诺微医药注册成立于2015年,是一家专注于临床需求导向的生物科技公司,致力于发现、开发、生产及商业化新型溶瘤免疫疗法和工程化外泌体疗法。截至最后实际可行日期,公司已建立一条产品管线,包括两款针对实体瘤的溶瘤免疫疗法产品及五款具临床应用前景或可直接商业化的工程化外泌体产品。

亏损逐年加剧

资产负债率飙至1375%

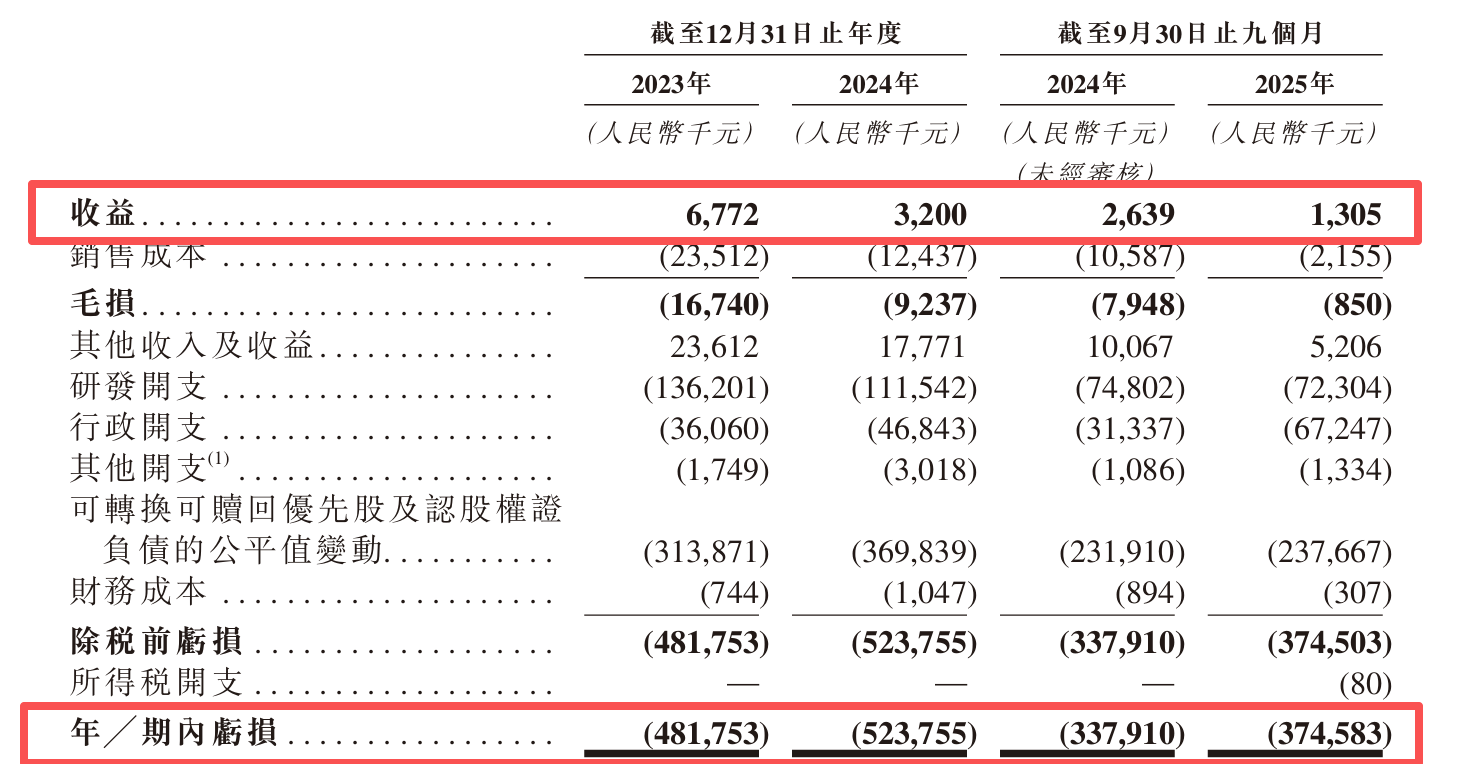

2023年至2024年及2025年前三季度(下称“报告期”),亦诺微医药收益分别为677.2万元、320万元和130.5万元;期内分别亏损4.82亿元、5.24亿元、3.75亿元,累计亏损13.81亿元,主要来自与研发活动及行政活动有关的开支。

值得注意的是,2025年前三季度公司的营收同比砍半,亏损额较2024年同期的3.38亿元,进一步扩大了3667万元,亏损呈现明显加剧态势。

亦诺微医药表示,于往绩记录期间,公司的收益来自对外授权及合作安排,主要为向各合作伙伴收取的首付款、专利许可授权款项及其他代价。公司目前并无任何在临床监管途径下获批准进行商业销售的产品,亦无任何来自产品销售的收益。

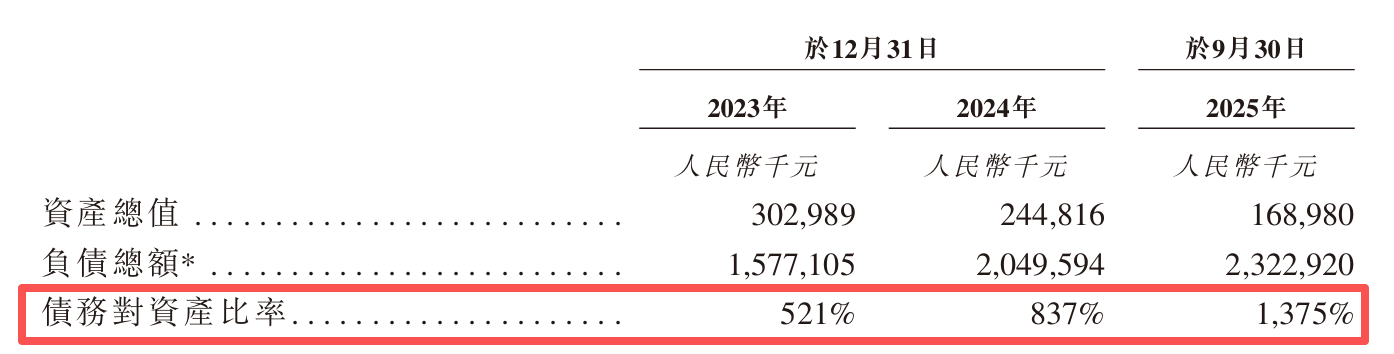

在连续多年亏损的背景下,亦诺微医药在报告期内的负债净额持续攀升,分别为12.74亿元、18.05亿元和21.54亿元,资产负债率分别为521%、837%、1375%。截至2025年9月末,亦诺微医药现金及现金等价物仅剩6859.4万元。

先后融资7轮

可转换可赎回优先股超22亿元

自成立以来,亦诺微医药已完成A-1轮、A-2轮、A+轮、B轮、B+轮、C轮及C+轮7轮融资,投后估值达4.85亿美元,投资者包括高瓴、华盖投资、勤智资本等知名机构。

亦诺微医药提示,主要由于公司向投资者发行的可转换可赎回优先股,及由于可转换可赎回优先股入账为流动负债。

报告期各期,公司的可转换可赎回优先股分别为15.10亿元、19.56亿元及22.04亿元。其中,公司的流动负债净额由截至2024年12月31日的18.66亿元增加至截至2025年9月30日的21.90亿元,主要由于可转换可赎回优先股增加2.48亿元。

净负债状况及净流动负债状况可能会使公司面临流动资金及财务风险,进而令公司须寻求从发行债务及银行贷款等外部来源融资,而有关融资可能无法按对公司有利或商业上合理的条款获得,或根本无法获得。

若公司未能维持充足的运营资金或无法获得充足的融资以满足公司的资金需求,公司可能无法按计划继续运营,不能履行付款义务及无法满足资本开支需求,从而可能对我们的业务、财务状况、经营业绩及前景造成重大不利影响。

无临床Ⅲ期试验产品

核心产品研发费用大幅缩水

最新招股书披露,公司所列示在研管线中,仅核心产品MVR-T3011的膀胱内给药、肿瘤内给药进入了临床试验II期阶段。这表明,亦诺微医药目前尚无任何一款产品成功完成临床Ⅲ期试验并实现商业化销售。

据悉,临床Ⅲ期试验是药物研发流程中的关键节点。该阶段不仅验证药物的基本疗效,还对药物进行全面且细致的安全性评估。试验结果将直接对药品能否顺利获批上市造成影响。

亦诺微医药坦言,公司可能无法成功开发、上市公司的管线产品(包括核心产品MVR-T3011)及╱或自该等管线产品获得有意义的经济价值。

记者注意到,在负债加剧的情况下,公司的研发费用占比大幅缩减。报告期各期,公司的研发开支分别为136.2百万元、111.5百万元及72.3百万元,分别占相关期间总经营开支的79.1%、70.4%、70.5%及51.8%。

其中,同期核心产品的研发费用分别为107.8百万元、75.5百万元、45.5百万元,分别占同期研发开支总额的79.2%、67.7%、65.9%及63.0%,公司将核心产品应占研发开支的减少归因于临床计划开发进度相关的试验及测试开支减少。