1月14日,港股三大指数集体收涨,恒生指数涨0.56%,国企指数涨0.32%,恒生科技指数涨0.66%。南向资金今日净买入港股28.65亿港元。南向资金今日成交额1606.16亿港元,港股大市成交3403.93亿港元。南向十大成交股中,腾讯控股、阿里健康、阿里巴巴-W分别获净买入20.09亿港元、14.58亿港元、11.34亿港元。中国移动、小米集团-W、晶泰控股分别遭净卖出9.13亿港元、4.23亿港元、3.09亿港元。

盘面上,权重科技股涨跌不一,阿里巴巴涨超5%,快手涨超4%,美团跌超3%,网易、京东跌超1%;AI应用相关概念股飙升,AI医疗方向涨幅明显,阿里健康飙涨近19%月内累计升超50%以上;黄金股等有色金属股延续涨势,灵宝黄金、招金矿业、紫金矿业等多股刷新历史新高;半导体板块走高,华虹半导体涨超4%;石油股活跃,中国石油化工股份、中海油田服务涨超3%;餐饮股、博彩股、电池、影视股、内房股等纷纷上涨。另一方面,旅游及观光板块跌幅居前,携程集团跌超6%;商业航天板块下挫,金风科技、钧达股份跌超4%;风电股、军工股、券商股、光伏股、航空股、保险股、内银股多数呈现跌势。

互联网医疗板块强势领涨,AI健康应用成新引擎今日互联网医疗股表现最为亮眼。截至收盘,阿里健康(00241.HK)涨18.96%、平安好医生(01833.HK)涨5.13%、京东健康(06618.HK)涨3.34%。

港股成交额前二十

数据来源:Choice

小摩:东风集团股份(00489)重组计划获批,标志进程迈出关键一步

摩根大通发布研报称,东风集团股份(00489)股价昨日(13日)飙升,与其重组计划获内地政府批准消息有关。公司去年8月22日公布私有化计划,拟从港交所除牌,同时分拆旗下电动车业务“岚图”于港交所独立上市。有关计划获内地政府批准,标志重组进程迈出关键一步。

该行去年上调东风投资评级至“增持”,预期私有化将释放公司潜在价值。该行维持对其“增持”评级及目标价11港元。

里昂:药明康德(02359)为中国医药CRO或CDMO行业首选,料今年可跑赢同业

里昂发布研报称,展望2026年,相信对中国医疗板块而言,盈利交付将比估值扩张更为重要,料药明康德(02359) 有望跑赢同业。该行将药明康德列为中国CRO(合同研究组织)/CDMO(合同开发与制造组织)行业的首选。该行维持药明康德“跑赢大市”评级及目标价143.4港元。

花旗:维持安井食品(02648)“买入”评级,目标价升至90港元

花旗发布研报称,将安井食品(02648)2025至2027年的净利润预测上调1%至14%,目标价从75.7港元上调至90港元,相当于2026年预测市盈率约18倍,并维持“买入”评级。

花旗预测受到新产品及渠道优势驱动,安井食品去年第四季核心业务销售表现将改善,毛利率可能因原材料价格上升而轻微受压,预期管理层将公布的2026年销售目标不会低于2025年的双位数增长。

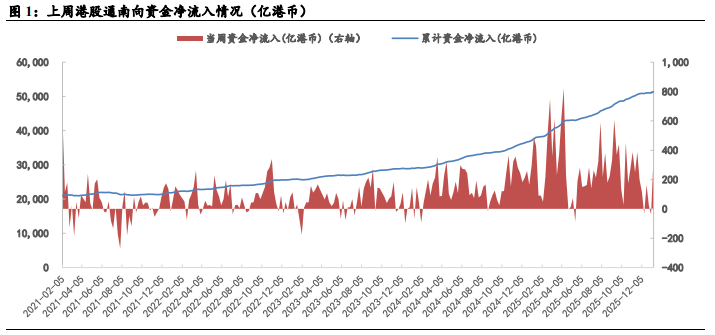

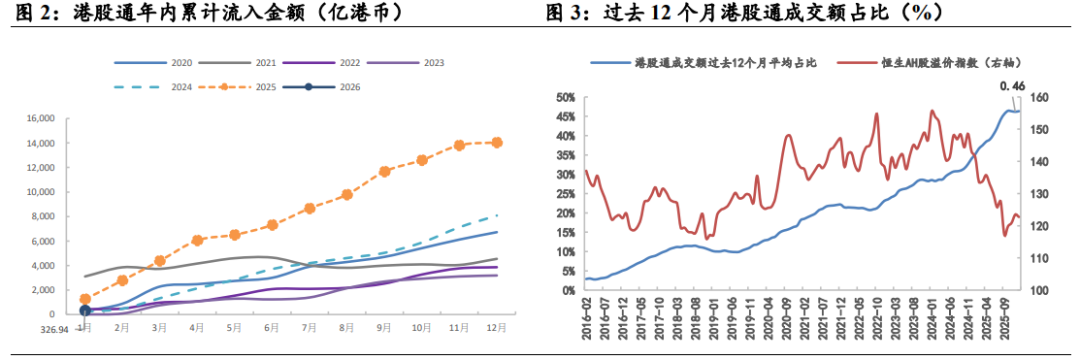

国元国际:港股流动性恢复,关注国内经济回暖信号

上周港股整体市场情绪相对稳健,恒指的价格延续了小幅震荡的走势,不过能够看到市场流动性正在快速恢复,显示港股当前价位具备较强的资金支持。当周美国方面没有公布新一任美联储人选,美国公布的最新就业数据也并未增加市场对于一月份美联储降息的预期,因此海外利率环境保持平稳,未能给港股带来利好刺激。不过国内经济数据出现了新的进展,CPI 与 PPI 均出现边际改善趋势,与之前 PMI 突破 50 荣枯线的数据相互印证,显示国内经济目前或已经出现新一轮的回暖。若该迹象在未来得到延续,国内宏观经济的回暖以及国内企业盈利水平的提升有望成为今年港股的重要故事线之一,提振投资者情绪并为港股带来更多的增量资金。

另外伴随着一月份内新一届美联储主席人选的公布,届时海外市场的降息预期或将重启,这或引发人民币对美元的进一步升值趋势,有助于提升包括港股在内的中国资产对海外投资者的吸引力。 而从中长期视角来看,目前港股仍然具有不错的资金面韧性:整体的宽松环境下由内地资金主导的港股扩容与增配趋势仍然较强,使得目前港股已有较大规模的资金沉淀,港股通南下资金目前在港股的定价权不断增强,在国内宏观及政策环境没有发生显著改变之前这一趋势或将延续。我们认为港股的资金基本面尚未出现显著改变,整体较为良好:由于南下资金持续流入带来的资金面支持,以及国内外利率环境的相对宽松,港股仍然具有较强的估值韧性。

1. 交银国际:维持百威亚太买入评级目标价9.00港元

2. 中金公司:维持H&H国际控股跑赢行业评级目标价17.7港元

3. 申万宏源:维持361度买入评级

4. 天风证券:维持科济药业-B买入评级

5. 中信证券:维持泉峰控股买入评级

6. 中信建投:维持荣昌生物买入评级

7. 中信证券:维持再鼎医药买入评级

8. 中信证券:维持中国联塑买入评级

9. 中金公司:维持中银航空租赁跑赢行业评级目标价87.9港元