日前,四川菊乐食品股份有限公司(以下简称“菊乐股份”)IPO进程出现新动态,公司已回复第一轮审核问询函,回复的问题主要有,关于进一步说明公司市场地位及市场拓展能力,关于经营行为合法规范性,相关财务问题等。

菊乐股份始创于1985年,1996年进入乳制品行业。与其同期的乳企李子园(605337)、均瑶健康(605388)都早已登陆资本市场。而菊乐股份的IPO之路可谓是一波三折,屡战屡败。据公开消息,菊乐股份曾于2017年、2019年、2020年、2022年四度谋求上市,但均以失败告终。

招股书显示,菊乐股份主营业务为含乳饮料及乳制品的研发、生产和销售。公司的主要产品包括含乳饮料、发酵乳、巴氏杀菌乳及灭菌乳等。

招股书及回复函数据显示,菊乐股份呈现出极强的地域集中性,2022年至2024年,公司来源于四川省的收入占比分别为76.55%、77.59%和76.03% 。监管层对这种“偏居一隅”的模式表示了担忧,要求公司说明市场拓展能力。

2022年至2025年上半年,公司全口径销售人员从1032人降至879人,呈现下降趋势,而同期营业总收入由14.72亿元稳步增至2024年的16.41亿元,复合增长率为5.61%。

公司解释称,这主要系转向兴趣电商等非劳动力密集型渠道,以及利用“乐码”数字化系统提升了人效比。此外,公司省外经销商数量虽有小幅增长,但整体相对平稳,目前仍处于通过线上平台向广东、江苏等省外区域渗透的初期阶段。

为了保障原奶供应,菊乐股份近年来从“轻资产”转向“重资产”,大举投入牧场建设。回复函披露,公司已布局蜀汉牧业、惠丰优牧以及武威古浪万头牧场 。数据显示,蜀汉牧业采取“高成本、高产出”模式,其成母牛日饲喂成本在2023年高达91.25元/头,远高于惠丰优牧的67.89元/头 。在生鲜乳市场价格走低的背景下,这种高投入模式能否持续盈利存疑。

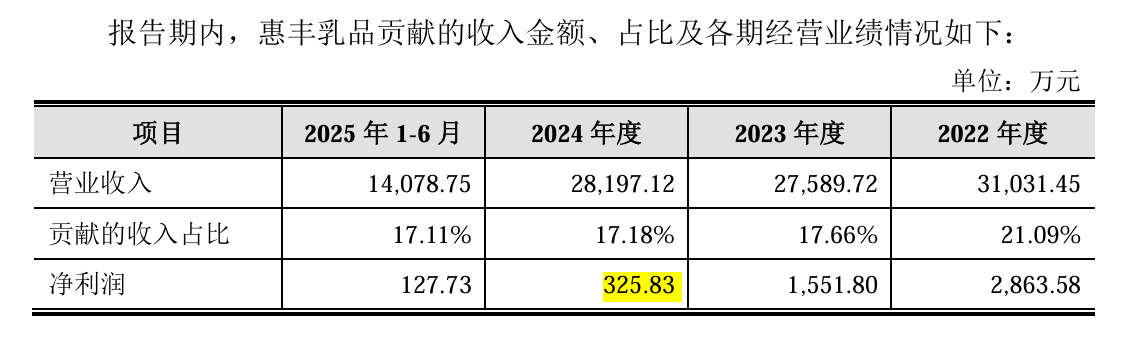

此外,公司在建工程账面价值从2022年的210.87万元激增至2024年的9233.06万元,主要系奶牛养殖项目的投入 。菊乐股份此前寄予厚望的跨区域扩张——收购黑龙江惠丰乳品,也正遭遇阵痛。回复函数据显示,惠丰乳品在2022年的净利润曾达到2863.58万元,但2023年腰斩至1551.80万元,2024年更是进一步萎缩至325.83万元 ,较2022年缩水超八成。

对此,菊乐股份解释称是受发酵乳消费需求恢复有限及区域竞争加剧影响。但连续的利润下滑无疑暴露了跨区域管理与市场整合的难度,这种“买来的增长”不仅未能成为第二增长极,反而因盈利能力持续走弱而引发了关注。