1月14日,A股市场早盘冲高后回落,商业航天概念反弹,截至收盘,航空ETF基金(159257)反抽涨超2%,盘中一度涨超3%,成交额近8000万元。

航空ETF基金(159257)标的指数成分股涨跌不一,中科星图涨超13%,莱斯信息涨超12%,海格通信10cm涨停,万丰奥威涨超6%,天银机电涨超5%,航天电子涨超4%,洪都航空跌超4%,睿创微纳、中国卫星等回调。

1月13日23时25分,我国在海南商业航天发射场使用长征八号甲运载火箭,成功将卫星互联网低轨18组卫星发射升空,卫星顺利进入预定轨道,发射任务获得圆满成功。近日,中国向国际电信联盟(ITU)正式申请20.3万颗卫星频轨资源,引发关注。

【申报20.3万颗卫星频轨资源,有何影响?打开商业航天天花板!】

国泰海通指出,申报超20万颗,抢占频轨资源“制高点”。此次中国向ITU提交的20.3万颗卫星申报,规模远超此前“GW星座”(约1.3万颗)与“千帆星座”(约1.5万颗)的总和,标志着中国低轨星座建设从“千星”迈向“十万星”量级的新纪元。其中,CTC-1与CTC-2两个超大星座合计申报近19.3万颗,成为绝对主力。在近地轨道(LEO)频轨资源日益拥挤的背景下,这种“饱和式申报”体现了国家级战略意志,旨在通过“占频保轨”为未来6G天地一体化网络预留充足发展空间。

ITU里程碑倒逼,全产业链产能倍增迫在眉睫。根据ITU《无线电规则》及第35号决议,新申报星座面临严苛的“启用时限”:第7年必须发射首星,且在第9、12、14年分别完成10%、50%、100%的部署。面对20万颗的巨量申报,这意味着未来十年中国航天需实现年均发射数万颗卫星的能力。巨大的履约压力将直接转化为对火箭运力(尤其是蓝箭航天等大运力可回收火箭)和卫星批产制造能力的迫切需求,行业必须在短期内实现产能的指数级跃升。(来源于国泰海通20250113《机械:20万颗“星海”压境,商业航天格局优化》)

【商业航天主题正突破“升温”期,核心技术突破带动产业规模化】

中银证券认为,商业航天主题正突破“升温”期。商业航天领域近期迎来顶层设计完善以及新政策支持,为产业发展明确了发展蓝图,增强了市场对商业航天长期发展的信心。近期,我国卫星互联网低轨卫星组网发射明显提速,未来国内商业航天进入常态化、高频次发射阶段后将对产业链上下游形成实质性利好。

招商证券指出,商业航天能否迈入规模产业阶段,核心约束在于是否具备低成本、可复制的大规模制造与高频次发射能力。围绕这一约束,当前行业的关键突破集中在两条主线:一是低轨卫星制造端的产能释放,以支撑大规模、持续性的星座部署;二是火箭发射体系的降本增效,以提升发射频率并改善整体运营效率。

在卫星制造环节,我国已开始转向工业化量流水线模式,如武汉卫星工厂的年设计产能达到 240 颗,海南超级工厂投产后,卫星生产完成即可进入发射流程,生产效率将显著提升。这一产能升级为低轨星座的规模化建设提供了现实基础。

在发射端,可重复使用能力很大程度决定了发射节奏与成本。如SpaceX在回收技术突破后发射频率增加,促使2022年后美国发射次数大幅上升。近年来,我国在发射燃料、箭载控制系统、火箭可复用性等多项关键领域均取得重大突破。相关技术的持续落地能够进一步为发射频率提升与成本下行创造条件,促进商业航天体系的走向规模化。(来源于招商证券20260107《政策技术双驱动,商业航天赛道的指数化投资机遇》)

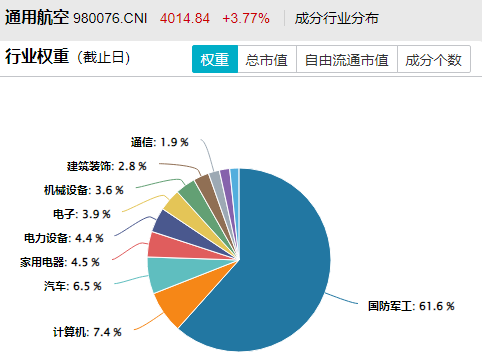

【航空ETF基金(159257):全面聚焦低空经济、军工及商业航天】

国防军工为第一大权重行业。航空ETF基金(159257)标的指数行业主要集中在国防军工(61.6%)、计算机(7.4%)、汽车(6.5%)等通用航空相关领域。其中在国防军工领域中,成份股分布于航空装备、军工电子、航天装备等细分行业。目前军贸销量预期提升,军工行业景气度不断提升,航空ETF基金(159257)成分股有望受益。

【航空ETF基金(159257)标的指数申万一级行业分类】

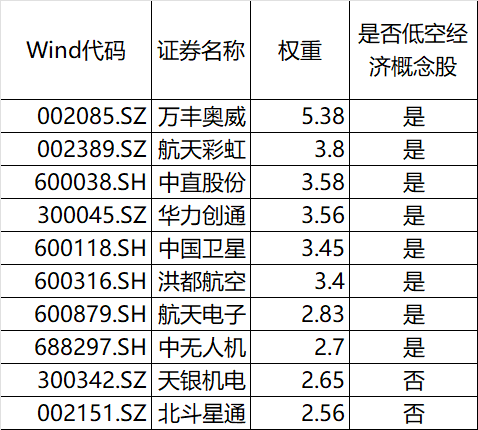

低空经济含量高。航空ETF基金(159257)标的指数中的低空经济概念股权重占比达53%;前十大成份股中有8只为低空经济概念股。航空ETF基金(159257)同样有望受益于低空经济主题的爆发!

商业航天占比高达30%,涵盖卫星导航、卫星互联网等领域,有助于把握卫星产业万亿市场空间机遇!