2025年,消费金融行业个人不良贷款转让规模显著放量。南都湾财社记者不完全统计发现,随着个贷不良批量转让试点持续扩容,多家消费金融公司在银行业信贷资产登记流转中心(以下简称“银登中心”)发布个人不良贷款转让业务相关公告,密集“甩卖”不良资产包。其中,兴业消金以401.06亿元的转让规模领跑行业,创下2025年单笔208.13亿元的行业纪录;招联消金、中银消金、南银法巴消金、湖北消金等机构也纷纷加大处置力度。

在政策红利持续释放、存量风险集中暴露、监管压力等多重因素共同推动下,消费金融不良资产转让从“试水探索”走向“深水区”,正从阶段性行为转向常态化、制度化的风险处置路径。

兴业消金狂甩401亿

2025年,消费金融行业迎来个人不良贷款转让的集中释放期。南都湾财社记者不完全统计发现,随着个贷不良批转试点持续扩容,多家消费金融公司密集在银登中心挂牌不良资产包,行业不良处置节奏明显加快。其中,兴业消金以超400亿元的不良资产规模,或成为业内的不良处置“清仓王”。

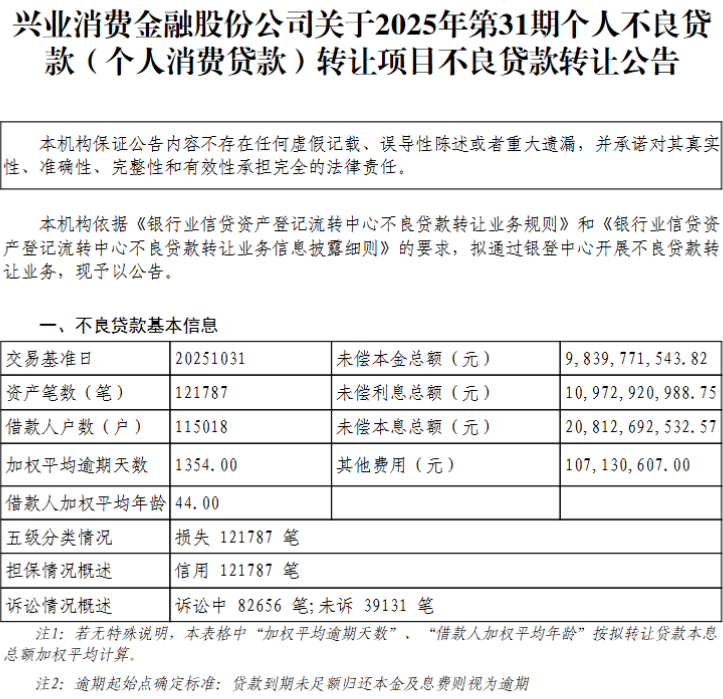

南都湾财社记者不完全统计发现,截至2025年12月31日,兴业消金累计挂牌32期个贷不良项目,覆盖借款人超31.3万户,涉及未偿本息总额突破401.06亿元。

从挂牌节奏看,兴业消金在2025年12月8日至9日连续发布8期不良贷款转让项目(第23—30期),12月12日又追加挂牌第31、32期项目。其中,第31期项目未偿本息总额高达208.13亿元,创下上年消费金融行业单笔个贷不良转让规模新高。

据南都湾财社记者不完全统计,兴业消金转让的不良资产普遍逾期较久,平均逾期约1200天(合3.3年)。以第31期208.13亿元的资产大包为例,其加权逾期天数达1354天,约3.7年;借款人加权平均年龄约44岁;平均每户未偿本息总额约18.08万元。记者查阅银登中心转让公告时发现,该“超大”资产包最终由兴业资产管理有限公司受让。

大规模不良资产转让的背后,是兴业消金资产质量的持续承压。根据中诚信国际的评级报告,兴业消金不良贷款率从2021年的1.90%攀升至2023年的2.49%,2024年进一步升至2.93%;不良贷款余额也从2021年的11.04亿元激增至2024年的24.00亿元。在此背景下,兴业消金开始加大不良处置力度。

“不良贷款批量转让已成为消费金融公司优化资产质量、提升风险管理效率的重要市场化工具。”一位不良资产处置领域资深专家指出,从财务报表优化角度,通过银登中心平台批量转让,消金公司可以在短期内将不良资产快速剥离出表,有效降低不良贷款率对经营业绩的拖累,为财务指标改善赢得空间。

“大包快出”VS“高频快打”

除兴业消金外,2025年多家持牌消费金融机构同步加快不良资产处置节奏。比如,招联消金全年转让约154亿元,尽管总量与兴业消金存在明显差距,但其上半年挂牌85.32亿元,处在行业不良资产转让量前列。

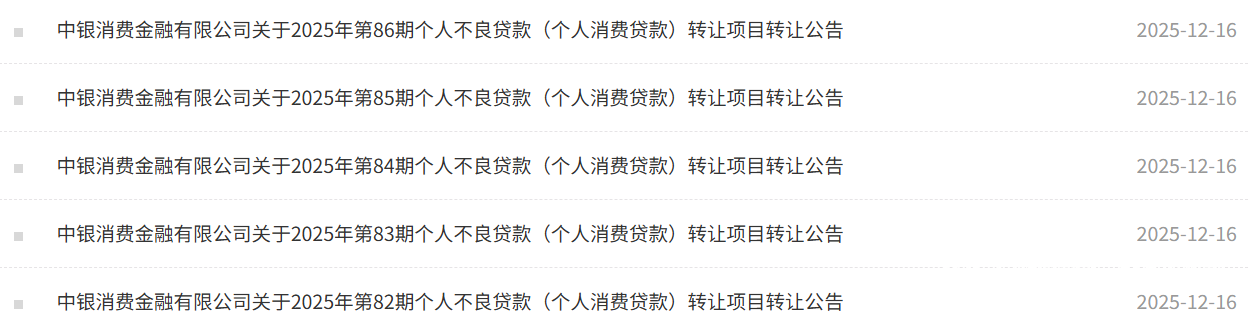

此外,中银消金2025年12月16日连续发布6期转让公告,引发行业关注。该机构以“高频、小额”的方式转让不良资产,2025年全年挂牌项目多达88期,以此推算,全年转让规模超百亿,平均每4天就有一笔资产包在银登中心公告。

此外,还有像南银法巴消金、湖北消金等机构2025年处置规模均突破30亿元大关。

整体来看,2025年各机构处置量加大,但处置策略分化明显,以兴业消金和南银法巴消金为例,此类机构选择“大包快出”的方式,单笔规模较大;另一类机构,如中银消金和湖北消金更倾向于“小规模多频次”的持续出清。

2026开年再迎政策红利

2025年消金行业不良转让的集中放量,并非偶然,而是政策支持、行业周期与机构自身需求叠加共振的结果。这一趋势在2026年得以延续,开年伊始,政策红利便持续落地,进一步降低机构处置门槛。

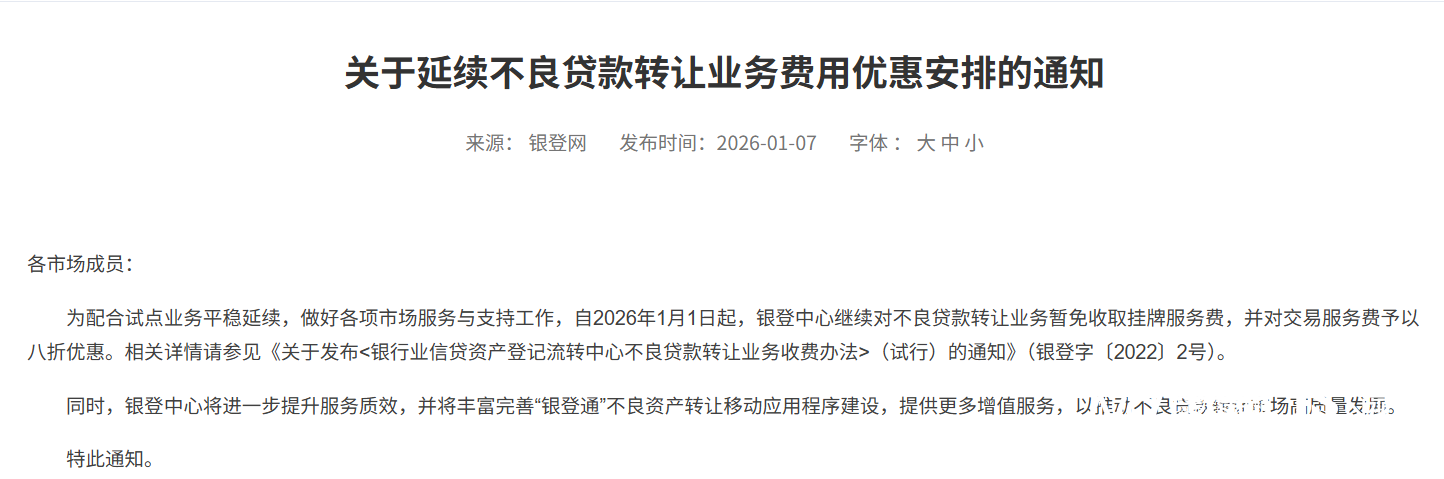

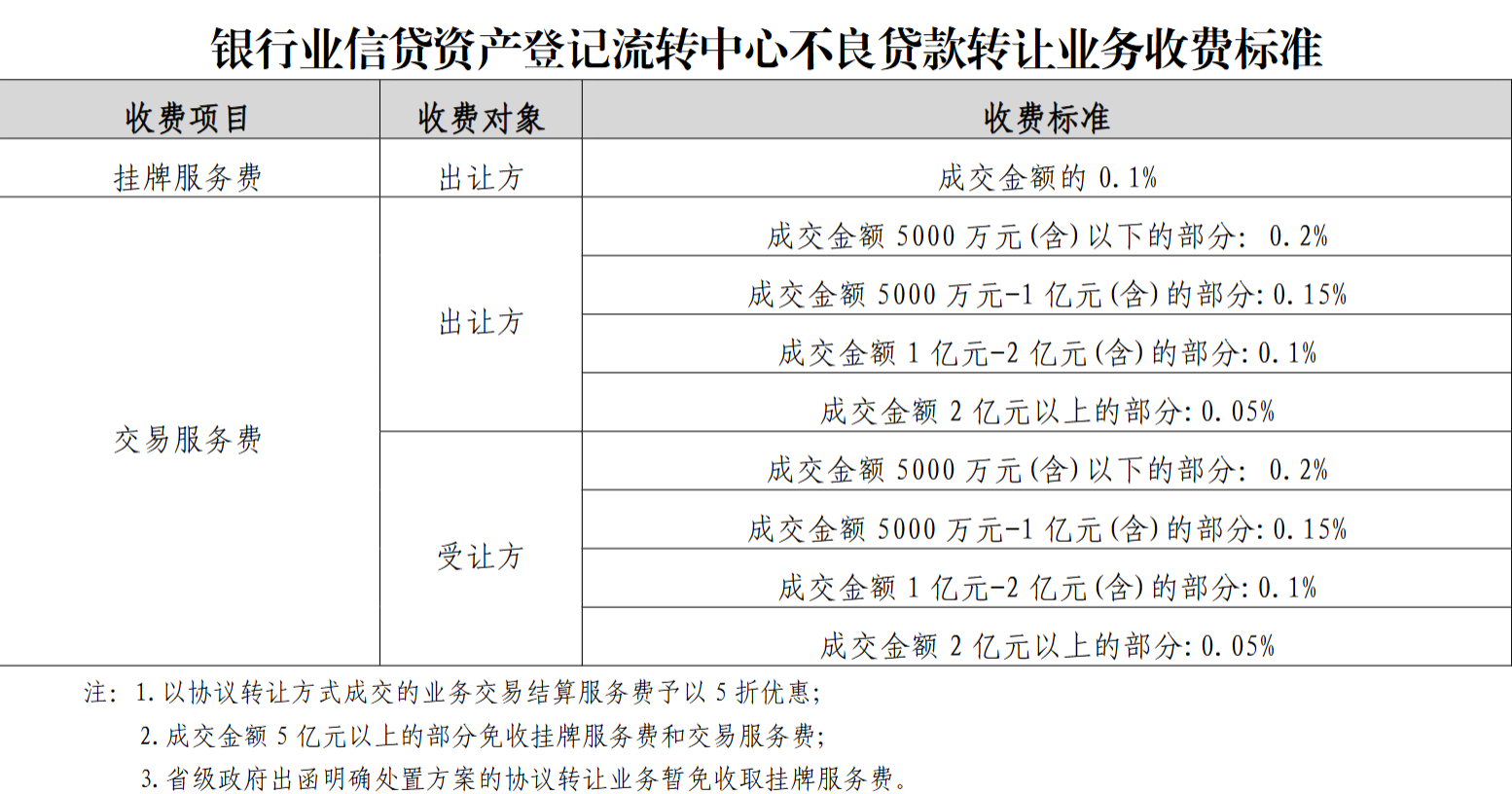

进入2026年,政策红利持续释放,显著降低转让门槛。2026年1月7日,银登中心再次发布通知,明确自2026年1月1日起,继续对不良贷款转让业务暂免收取挂牌服务费,并对交易服务费给予8折优惠。

回溯过往优惠政策,早在2022年及2023年,银登中心已发布相关公告,对挂牌服务费采取免费、交易服务费8折优惠的措施。制度层面的长期激励,使不良批量转让从“可选项”逐步变为“常规工具”。同时,有消息称,监管部门已将不良贷款转让试点期限延长至2026年12月31日。

从近期银行不良贷款转让市场挂牌节奏来看,经历了2025年12月的集中式出清后,近期市场呈现出一定的“降温”。截至2026年1月12日,银登中心暂无消费金融机构发布2026年第一期转让公告。

业内人士指出,费率优惠的延续,本质上是通过降低机构不良处置的“显性成本”,鼓励机构更多采用市场化方式出清存量风险。在不良资产规模较大、转让金额动辄数十亿甚至上百亿元的情况下,费用减免对整体处置净回收水平具有实质意义。

此外,消费金融行业进入存量风险集中暴露期。从已披露的资产结构看,当前市场上转让的不良资产,普遍以逾期三年以上的“硬不良”为主,回收周期长、催收成本高。对于消费金融机构而言,这类资产若长期留存在表内,不仅持续占用资本和拨备资源,也会对资产质量指标形成掣肘。

博通咨询首席分析师王蓬博分析称,在前期业务扩张阶段形成的不良资产逐步进入集中暴露期后,单纯依靠传统催收手段已难以实现有效回收,通过银登中心打包转让,实现一次性风险出清,成为机构更具现实性的选择。相比“年底(2025年)突击甩卖”,越来越多机构开始将个贷不良转让视为常态化风险管理工具,而非阶段性应急手段,这也是不良转让规模持续走高的重要背景。

在市场运行机制上,有业内人士指出,当前,不良资产交易市场逐步成熟,也提升了机构转让意愿。随着AMC、地方资管、专业不良投资机构的参与度提升,个贷不良的定价机制与交易效率逐步稳定,市场承接能力增强,使大规模转让具备现实可行性。

综合来看,2025年消费金融行业不良资产转让的集中放量,更像是一轮在政策支持下对历史风险的系统性“清仓式处理”。在监管规范逐步强化、平台机制不断成熟的背景下,不良资产转让正从阶段性行为,走向更加常态化、制度化的风险处置路径。