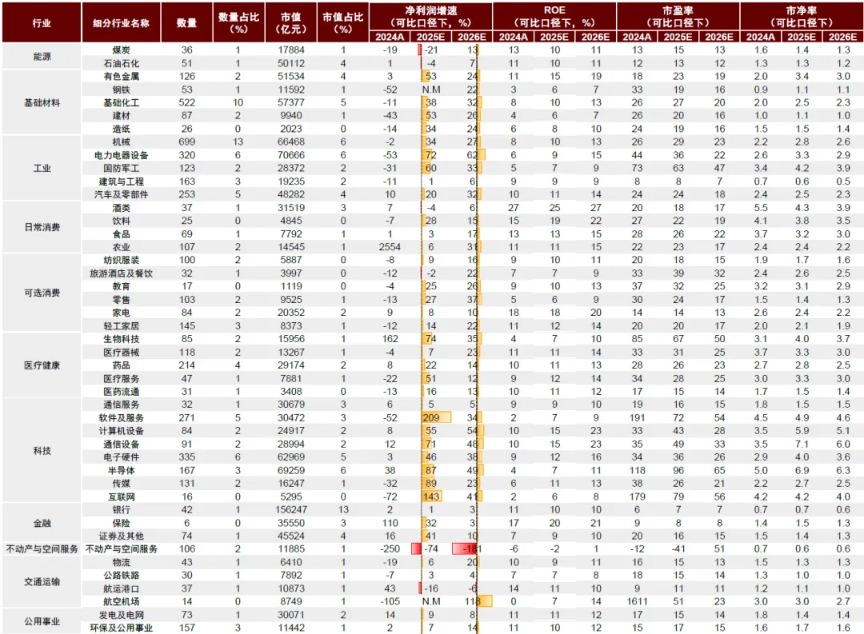

AI摘要:机构看好 A 股跨年及春季行情延续,政策与流动性支撑市场,建议关注大盘成长、科技等方向;商业航天进入快速扩张期,卫星发射迎高峰,可回收火箭迈入黄金发展期;脑机接口获政策加持,临床试验加速,商业化进程稳步推进。

上周,A股三大指数全线大涨,沪指上涨3.82%,深证成指大涨4.40%,创业板指上涨3.89%。行业方面,有色金属、国防军工、传媒、电子、计算机等涨幅居前,仅银行下跌。

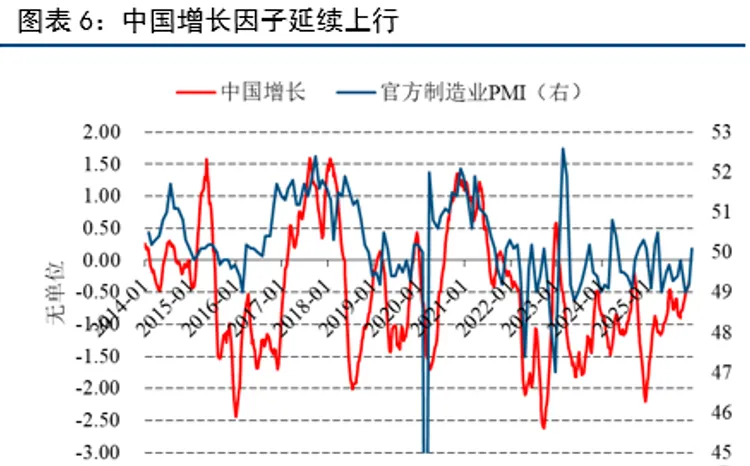

1、继续看好跨年行情

中金公司:春季行情延续

中外流动性宽松周期共振,大宗商品作为利率敏感资产普遍上涨,美元弱势与国内结汇共同导致人民币升值。展望后市,行业产能周期变化、成长产业高景气带动A股上市公司业绩预期改善。配置方面,当前时点仍重点关注大盘成长风格,伴随着稳增长政策落地,较长时间维度的风格切换可能出现在2~3月。

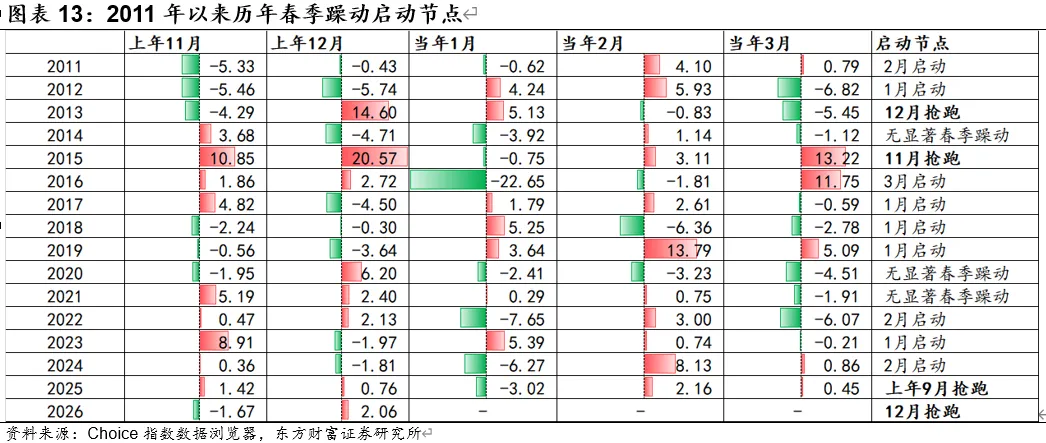

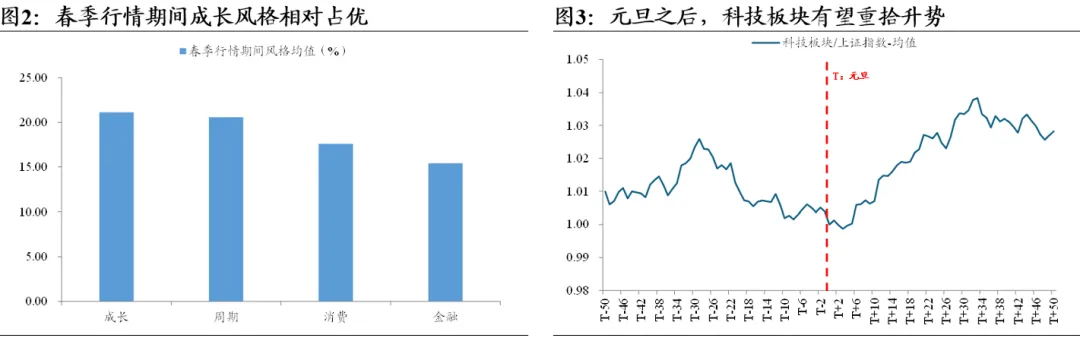

东方财富证券:春季行情抢跑

春季躁动“抢跑”意味着行情的启动时点前移至上一年的11月或12月,近期春季行情的“抢跑”本质是在政策预期乐观且景气主线明朗的背景下,由增量资金推动的一次估值上修。往后看,由于景气主线依旧强劲、政策和流动性环境短期转向可能性不大,而市场迅速切换至顺周期交易也缺乏基本面依据,因此我们认为今年的春季行情有较大概率走出第二波行情。

国泰海通:A股有望站稳重要关口

决策层首次提出“推动投资止跌回稳”,政策进一步发力提振增长的必要性抬升,“逆周期与跨周期调节”有望加码。总体上,随着经济转型加快、无风险收益下沉与资本市场改革,中国“转型牛”内在趋势确定。涨价信号下,产业景气正在发轫与延续。行情看好的重点在科技、非银、消费。

中信建投:继续看好跨年行情

12月市场行业表现总体符合跨年行情两大投资机会:高景气行业(有色+AI)和主题热点(商业航天、核电)。投资者情绪指数回升至80,市场情绪高涨、主题热点活跃,情绪指数距离90的警戒线尚有距离, 1月“跨年行情”有望继续演绎。

2、商业航天再度爆发

东吴证券:商业航天进入快速扩张阶段

我们预计2026年上半年,我国低轨卫星互联网建设将进入新一轮密集部署期。星网集团与垣信卫星将陆续启动大规模卫星招标工作,旨在加速星座组网进程,抢占轨道与频率资源。这一轮招标不仅意味着卫星需求将迎来显著放量,更将带动从火箭到卫星制造、载荷配套等全产业链的协同发展。我们预计2026年,卫星与火箭两大环节将形成“供需共振”局面,推动整个航天产业进入快速扩张阶段。

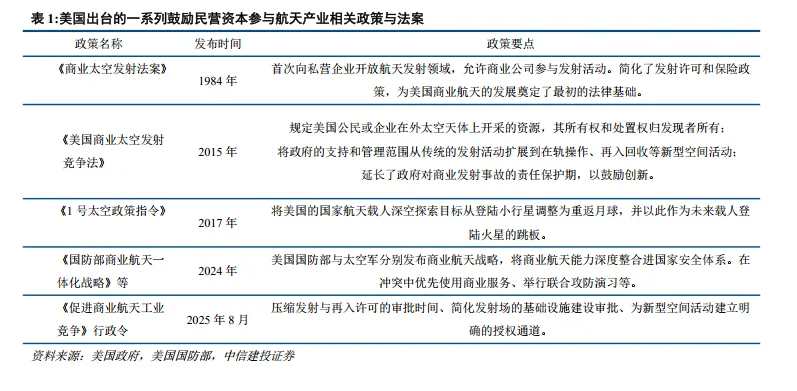

中信建投:商业航天有望进入新纪元

当前,全球航天领域正经历一场深刻的范式变革,核心特征是民营化进程的加速。航天领域正由国家航天机构主导,向“国家主导战略探索、市场驱动商业应用”的新格局演进。展望“十五五”,商业航天产业在国家政策支持和产业技术突破共同助力下,有望进入新纪元。

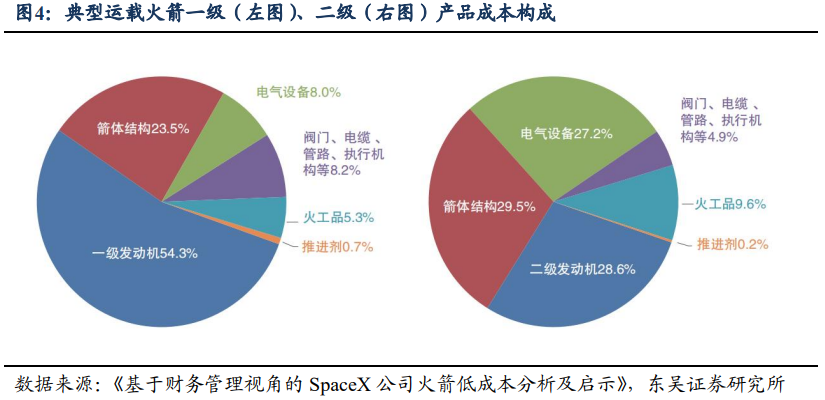

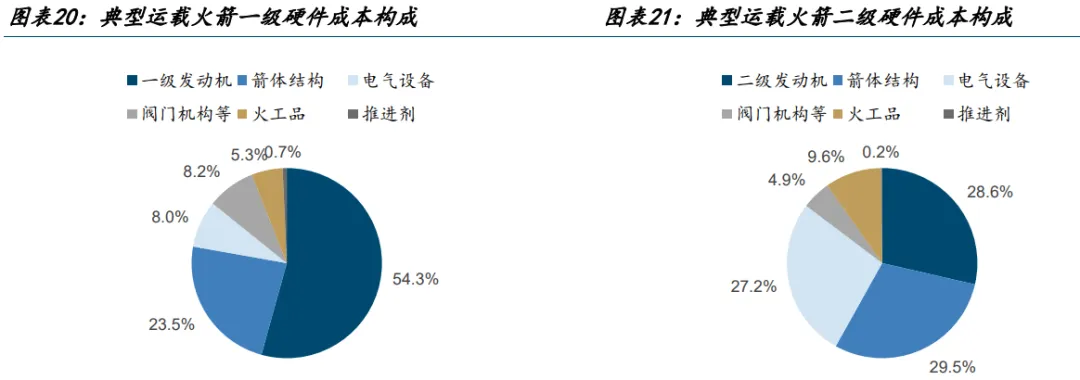

国金证券:可回收火箭迈入黄金发展期

随着可复用火箭密集发射与探索,商业火箭产业已经从0到1进入快速迭代发展的黄金发展期,商业火箭由产业链由动力系统、箭体结构、控制系统等环节组成。从市场空间、业绩弹性、核心竞争力、长期成长空间等维度,我们建议关注商业火箭动力系统和箭体结构相关标的。

浙商证券:卫星应用需求释放

我国星座建设进度严重滞后,即将进入发射高峰期。未来五年内G60、GW及其他商业计划总计发射约1.6万颗,按照其发射计划,假设单枚火箭携带10颗卫星,则对应发射次数则从2025年的54次快速增长到2030年860次,期间CAGR为74%。预计2029年太空算力对应中国6800次火箭发射,对应全球1.5万次火箭发射。

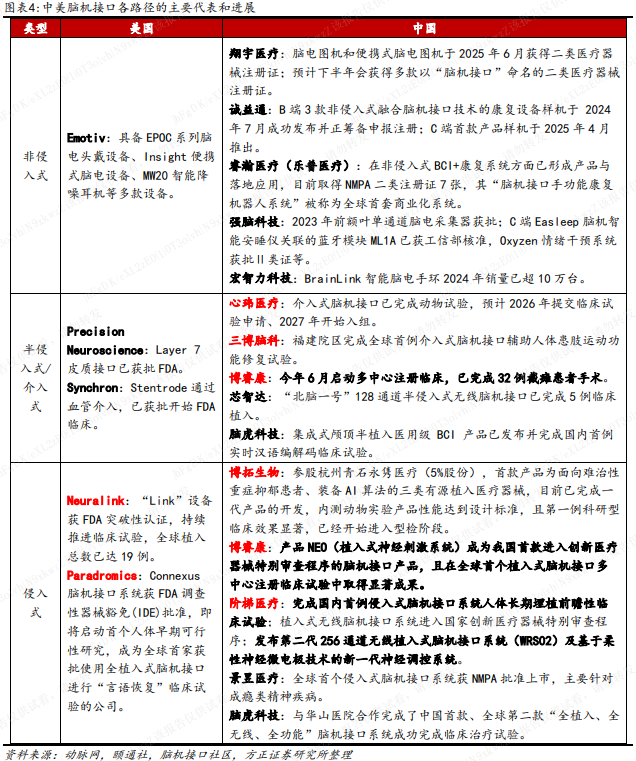

3、脑机接口持续火爆

国泰海通:政策先行临床验证未来终至

政策上,2025年多部委、多地区密集出台规划引导、支付定价等政策,支持力度空前。临床上,国内侵入式/半侵入式脑机接口临床试验开始爆发,估计今年国内实施脑机接口临床试验数十例,最快预期博睿康明年取得注册证。商业化方面,我们认为整体尚处于早期,预计有望在十年内实现“应用解决方案效果良好,多类解决方案走向成熟商用”的目标,目前处于投资关键期。

开源证券:商业化进程加速

脑机接口行业正处于技术突破、政策支持、机器人生态协同预期等多重因素驱动下的高增蓄势期,根据Precedence Research数据,预计到2034年全球脑机接口市场规模将增长到约124亿美元,2025-2034年CAGR为17%。在近期Neuralink规模化量产预期和技术突破的催化下,A股脑机接口相关标的也有望受益。

方正证券:加速临床转化

随着脑机接口领域商业闭环的初步形成,侵入式/半侵入式/非侵入式脑机接口产品技术及临床注册进展持续加速,融资环境也持续火热,本周再获国家医保局政策支持、将侵入式脑机接口纳入优先审批通道,有望进一步加速临床端应用场景转化。