港交所官网披露,桑尼森迪(湖南)集团股份有限公司(下称桑尼森迪)于1月8日首次向港交所呈交了IPO(首次公开募股)申请,高盛和中金公司为联席保荐人。公司拟将此次港股IPO募集资金分别用于提升产品竞争力及丰富IP(知识产权)组合、加强智能制造能力及数字化能力、扩大全渠道销售网络、寻求战略性投资及收购机会,以及营运资金及其他一般企业用途。

图片来源:电商平台截图

《每日经济新闻》记者(下称每经记者)注意到,凭借“哪吒”等国潮IP玩具崭露头角的桑尼森迪,虽被称为最大的国潮文创IP玩具企业,但核心资产(IP)毕竟不完全掌握在公司手中,这些资产依赖与IP合作方的合作关系。而且,与IP合作方进行的多项持续合作均为非独家性质。

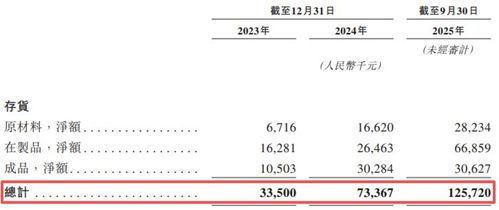

此外,尽管去年前三季度成功扭亏,但桑尼森迪的存货从2023年底的3350万元,激增至2025年前三季度的1.26亿元,增长了近3倍。就在递表前夕,桑尼森迪副总裁许凌云还转让股份套现近530万元。

业务依赖与IP合作方的关系

桑尼森迪(Sunny & Sandy)是一家IP玩具企业,公司名称源自创始人杨杰及其女儿Sandy的名字。

桑尼森迪称,其专利技术能够在单一成型工序中融合多色多材质,实现玩具生产的一体成型。招股书(申请版本,下同)援引弗若斯特沙利文的资料称,公司是全球唯一一家应用该等技术的IP玩具企业。

2025年9月,桑尼森迪取得国际足联(FIFA)的全球授权,可在超过60个国家和地区设计、开发、制造及分销2026年FIFA世界杯吉祥物主题手办。同时,公司通过与《哪吒之魔童闹海》《浪浪山小妖怪》《大圣崛起》等顶尖国潮文创IP合作,向全球消费者推广国潮。据弗若斯特沙利文资料,按2025年前三季度的销量计,桑尼森迪是最大的国潮文创IP玩具企业。

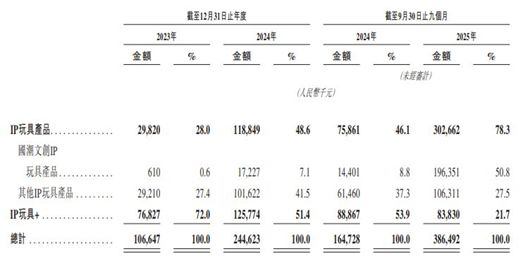

桑尼森迪有IP玩具、IP 玩具+(即IP玩具解决方案)两大核心业务,按2025年前三季度的总销量计,公司已成为该等行业第二大中国企业。具体来看,2023年、2024年和2025年前三季度(下称报告期内),桑尼森迪来自IP玩具产品的收入分别占总收入的28%、48.6%和78.3%,呈逐年上升的趋势,同期,IP玩具+业务的收入占比则从72%降至了21.7%。

图片来源:桑尼森迪招股书

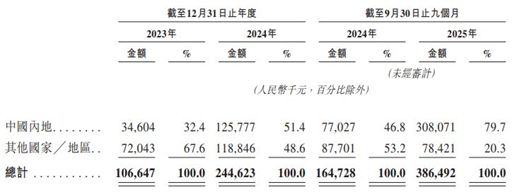

截至招股书披露日,桑尼森迪向企业客户提供IP玩具+服务,覆盖了20多个国家和地区。但在报告期内,公司来自其他国家和地区的收入占比从67.6%降至了20.3%,在中国内地的收入占比则呈上升趋势,分别为32.4%、51.4%和79.7%。

图片来源:桑尼森迪招股书

每经记者注意到,虽然桑尼森迪是“IP玩具企业”,但核心资产(IP)并不完全掌握在自己手中。公司在招股书中坦言,其依赖与IP合作方的合作关系,将部分知识产权融入其产品中,这些许可协议通常为期一至两年不等,而其中部分许可协议到期不会自动续签,且IP许可方或版权方可因若干原因而终止许可协议。

此外,桑尼森迪与IP合作方进行的多项持续合作均为非独家性质。公司称:“该等合作伙伴可同时与我们的竞争对手及/或其他市场参与者建立合作关系,以最大化其商业回报并分散相关风险。此举可能加剧市场竞争……”

不仅如此,招股书还披露,IP合作方可能保留自行生产及销售类似产品的权利。也就是说,公司不仅要防备同行,还要防备IP版权方亲自下场。

在这种商业模式下,公司也可能沦为单纯的“代工厂”。

强调“技术驱动” 但研发费占比两度同比下滑

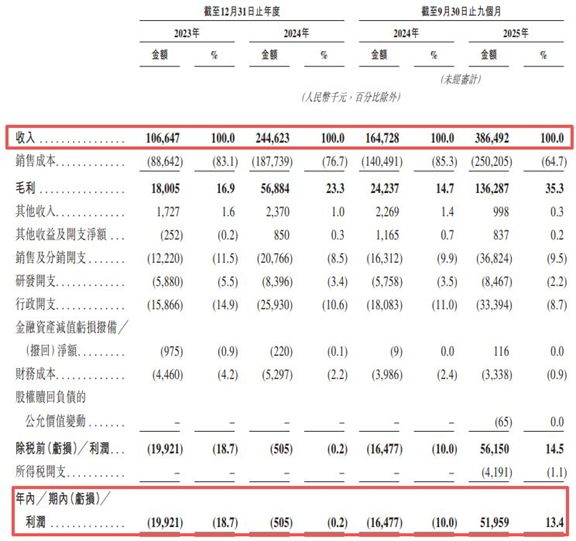

业绩方面,报告期内,桑尼森迪分别实现收入1.07亿元、2.45亿元和3.86亿元。同期,公司年/期内利润分别为-1992.1万元、-50.5万元和5195.9万元。其中,2025年前三季度已实现同比扭亏。

图片来源:桑尼森迪招股书

尽管2025年前三季度成功扭亏,但桑尼森迪的存货(主要包括原材料、在制品和成品)从2023年底的3350万元,激增至2025年9月底的1.26亿元,增幅276%。桑尼森迪称,主要由于其为应对不断增长的客户需求以及业务增长而扩大生产规模,导致原材料及在制品有所增加。

但公司也坦言:“库存过高不仅占用营运资金,而且若需求不及预期,我们将面临过剩存货风险,进而需要采取降价清仓、计提减值或直接报废等方式处置,对整体盈利能力造成损害。”

图片来源:桑尼森迪招股书

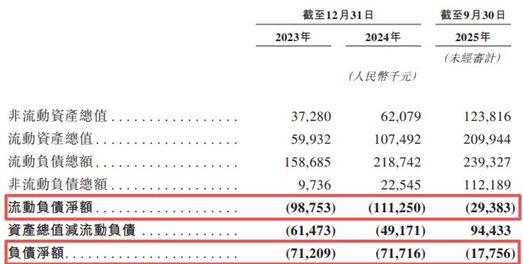

每经记者还注意到,报告期内,桑尼森迪分别录得负债净额7120.9万元、7171.6万元及1775.6万元,这意味着公司的总负债持续高于总资产,财务结构较脆弱。同期内,公司的流动负债净额分别为9875.3万元、1.11亿元和2938.3万元。公司报告期内的流动负债均高于流动资产,代表公司短期偿债能力较为薄弱。

图片来源:桑尼森迪招股书

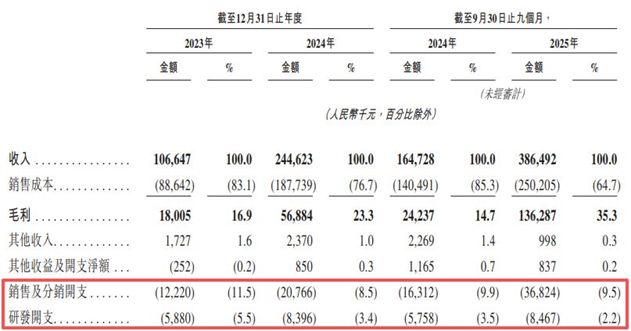

此外,桑尼森迪虽然在招股书中强调“技术驱动”,但招股书却显示公司的研发费率持续下滑。报告期内,公司的研发开支占总收入的比例在2023年为5.5%,在2025年前三季度为2.2%。相比之下,2025年前三季度的销售及分销开支占比达9.5%。

图片来源:桑尼森迪招股书

上月增资后估值达40亿元,副总裁同时套现近530万元

桑尼森迪的历史可追溯至2015年,前身为桑尼森迪有限公司,由公司董事长、执行董事兼首席执行官杨杰于2015年11月创立。直到2025年11月18日,桑尼森迪才完成股改并更名。

成立以来,桑尼森迪完成多轮增资及股权转让。据招股书,在2025年12月,Aurora Management公司投资后,公司的估值已经达到40亿元,较2019年年初5000万元的估值增长了79倍。除了Aurora Management外,桑尼森迪的投资者还包括湘潭现代农业发展私募股权基金企业(有限合伙)、成都高瓴荃祺股权投资基金合伙企业(有限合伙)。

图片来源:桑尼森迪招股书

每经记者注意到,就在递表前的2025年12月2日,公司副总裁许凌云还与Aurora Management签订股权转让协议,据此,许凌云同意以529.1万元的对价向Aurora Management转让约14.39万股股份。

招股书还显示,2025年12月26日递表前夕,桑尼森迪还完成了拆股,本次股份拆分完成后,公司的注册资本随即变更为约2912.58万元,对应股本约5.83亿股,每股面值0.05元。

桑尼森迪的中山工厂作为黑灯工厂于上月才投产,初始设计年产能约为0.95亿件。根据市场需求和运营进展,公司计划在未来几年分阶段扩大中山工厂的产能。此外,公司还计划在甘肃张掖建立一座新制造设施,该设施预计将于2026年投产,初步设计年产能约为1.13亿件。招股书坦言,公司的固定成本将因产能扩张而增加。

针对公司40亿元估值的合理性、副总裁IPO前转让老股套现、如何解决短期流动性资金缺口等问题,1月9日上午,每经记者向公司官网提供的邮箱发送了采访提纲,但截至发稿未获其回复。