1月9日,市场震荡拉升,沪指高开高走突破4100点,深成指涨超1%。截至收盘,沪指涨0.92%,深成指涨1.15%,创业板指涨0.77%。

板块来看,AI应用、商业航天、可控核聚变等概念领涨。下跌方面,脑机接口概念下挫。

全市场超3900只个股上涨,连续2日超百股涨停。沪深两市成交额3.12万亿元,较上一个交易日放量3224亿,历史第五次突破3万亿。

2026年,A股不仅在第一天收获“开门红”,连第一周整体也是红彤彤的。

数据显示,沪指本周累涨3.82%,完成了从3983点到4121点的跨越。

量价齐升的情况也很显著。本周前四天,全市场成交额连续超过2.5万亿元,周五则直接飙升至3.15万亿元,时隔73个交易日后再度站上3万亿大关。

年前的你,可曾预想到这般走势?

实际上,这样“可遇不可求”的超预期表现,本来就不必去预判,反而应该学会“跟随”。还是以沪指迄今走出的“16连阳”为例:

去年12月30日和昨天(1月8日),都是低开高走形成的“假阳”,但在这样即便收阴也合情合理的节点,市场仍顶住压力继续收阳,足见趋势之强和市场各方信心之旺。

反过来讲,未来某天,当分歧无法完成日内消化,一根阴线将应运而生,届时或许就需要调整应对策略了。

早间,利好传来

行情软件显示,早间9:43开始,富时A50期指曾有一波急速拉升,A股随之由震荡转为持续1小时的单边上行,沪指则趁势突破了4100点关口。

结合消息面来看,这里大概率是国家统计局公布的CPI和PPI数据,提振了市场信心。

据国家统计局披露,12月份,扩内需促消费政策措施继续显效,叠加居民消费需求增加,居民消费价格指数(CPI)环比由上月下降0.1%转为上涨0.2%,同比上涨0.8%,扣除食品和能源价格的核心CPI同比上涨1.2%。工业生产者出厂价格指数(PPI)环比涨幅比上月扩大0.1个百分点,同比降幅比上月收窄0.3个百分点。

分析认为,CPI、PPI等数据回暖,进一步印证国内经济企稳向好趋势,为资本市场提供了基本面支撑。

中金公司表示,展望2026年,A股自震荡上行行情仍有望延续,但经历一定估值修复后,基本面重要性进一步上升。与此同时,国际货币秩序重构逻辑进一步强化,AI进入应用关键期,我国创新产业迎来业绩兑现,上述趋势将继续支持中国资产表现。

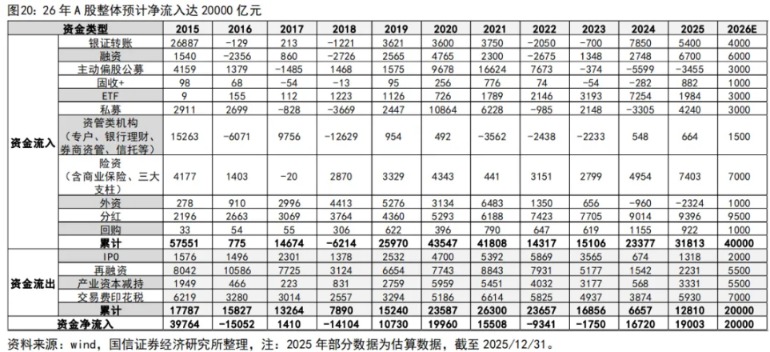

国信证券近期一则研报分析称,展望2026年,伴随居民资金入市进程推进,全年增量资金预计达2万亿元。

其表示,从资金流入项目看,散户活跃资金有望进一步入市,险资和分红规模或将延续高增,公募和外资资金或得到改善。从资金流出项目看,伴随市场情绪回暖,融资和减持规模或将放量。

开年首周,这些板块飙涨

脑机接口、商业航天、可控核聚变、存储芯片……对短线稍有关注的股民,近期对这些概念想必都有所关注,甚至连上涨逻辑、事件催化都比较熟了。

但实际上,这些板块并非同频大涨,而是反复轮动;又得益于大盘的强势,本周皆大欢喜。

数据显示,开年以来(也就是本周),脑机接口概念累计涨幅超20%,却也是周五一众强势题材中唯一收跌的板块。日线来看,周二跳空大涨后,整体偏横盘震荡。

无独有偶,从年前火到年后的商业航天概念,自去年12月24日以来累计涨幅也超过22%,本周则累涨11.41%。论题材热度和赚钱效应,应该仍是当下的“顶流”。

甚至有观点认为,短线来看,在高标正反馈延续的情况下,市场对于商业航天炒作开始向军工板块以及多元金融、风电、光伏、碳纤维、工程机械等方向延伸。

此外值得注意的是,近期AI应用正渐渐抬头,如小红书、虚拟人、抖音豆包、短剧游戏、Sora等概念,都在本周涨幅榜上居前。从“后劲”的角度看,这一方向也不容忽视。

消息面上,2025年AI应用在消费层的渗透快速推进。根据QuestMobile上月统计数据,原生AI市场中豆包1.55亿周活稳居榜首,DeepSeek8000万+、元宝2000万+位列二三席;年底发布的阿里“千问”迅速追至第二梯队,周活已逼近千万。

华鑫证券表示,2026年AI应用将迎来“黄金元年”,这主要得益于三大拐点:第一,技术的逐步成熟,2025年GPT-5、Gemini 3、Qwen-Max等模型已具备强工具调用、多模态理解、自主规划能力;第二,政策持续护航,提出深入实施“人工智能+”行动的意见并指出形成商业化应用;第三,市场需求共振,从B端降本增效到C端普及。

方正证券从科技产业的投资周期角度认为,2026年会是AI应用的投资元年。该机构表示,科技产业的投资周期遵循“硬三年、软三年、商业模式又三年”的范式。

东财图解·加点干货