山东东岳未来氢能材料股份有限公司(下称“未来材料”)的科创板IPO申请,正在进入监管层对治理结构、财务质量、关联依赖和技术自立的实质审视阶段。

2025年6月,未来材料拟募资24.46亿元的IPO计划申报获上交所受理,并于10月披露首轮问询回复。随着问询推进,这些问题并不只关系到IPO进程的推进节奏,也将被带入后续持续信息披露与市场检验之中。

在“硬科技”与氢能概念并行的背景下,公司一方面具备全氟质子交换膜等核心材料的技术积累,在多项内部及客户验证中对标国际主流厂商技术指标,招股材料中亦将戈尔等国际企业作为对标对象,技术水平国内领先;另一方面,其业绩波动、关联依存与扩产节奏,也逐步成为审核关注的集中落点。

控制权安排的演进与稳定性考量

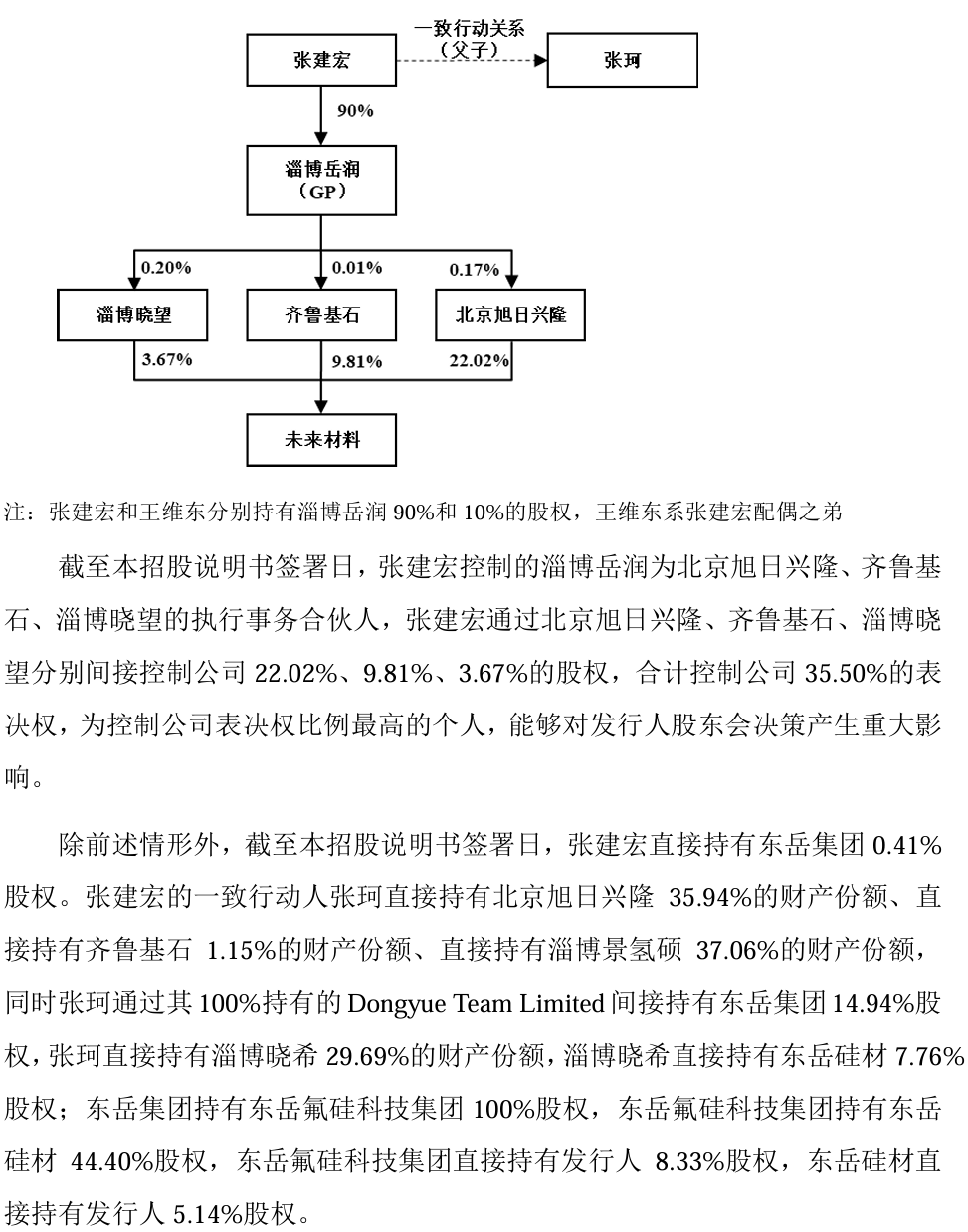

根据披露安排,实际控制人张建宏通过多家合伙企业间接控制公司合计35.50%的表决权,并与其子张珂签署一致行动协议。该控制结构于2024年最终成形,期间伴随父子之间的股权转让及合伙架构调整。

张建宏同时担任东岳集团(00189)董事长。公司在申报材料中强调,东岳集团股权分散、无实际控制人,二者在控制链条上相互独立,以此区分集团层面与发行人之间的关系。

这种“未来材料有实控人,东岳集团无实控人”的认定,实质上构建了一道防火墙。如果承认张建宏同时控制东岳集团,那么未来材料与东岳集团旗下众多氟化工子公司的同业竞争问题将变得无法回避,且关联交易的公允性将受到更严格的穿透式监管。如果二者不存在法律上的控制链条,发行人就可以在享受东岳集团产业链红利的同时,不受上市审核中关于独立性的硬性门槛约束。

有分析师指出,这种架构使得未来材料在名义上独立,但实际上极易沦为东岳集团调节利润、转移成本的工具,中小股东的利益缺乏制度性保障。

但从治理结构本身看,这一控制权安排涉及多层合伙企业,执行事务合伙人出资比例较低,控制权主要依赖协议与合伙机制维系。报告期内,未来材料股权结构曾多次调整,历史上实控人曾是新华联系的傅军,2022年后因新华联破产重整,重新变更为张建宏。

在申报阶段,上述安排能够提供明确的控制权认定基础,但其稳定性仍需在后续经营周期、股权变动及决策执行过程中持续验证。这一问题不仅关乎控制权清晰度,也关系到决策连续性与中小股东权益的长期保障。

业绩波动与库存变化的现实压力

财务表现方面,未来材料的营业收入在2022年至2023年实现增长后,于2024年出现回落。数据显示,2022-2024年,公司营业收入分别为5.24亿元、7.21亿元和6.40亿元,2024年同比下降11.23%;归母净利润分别为1.43亿元、2.30亿元、1.65亿元,2024年降幅达28.26%。

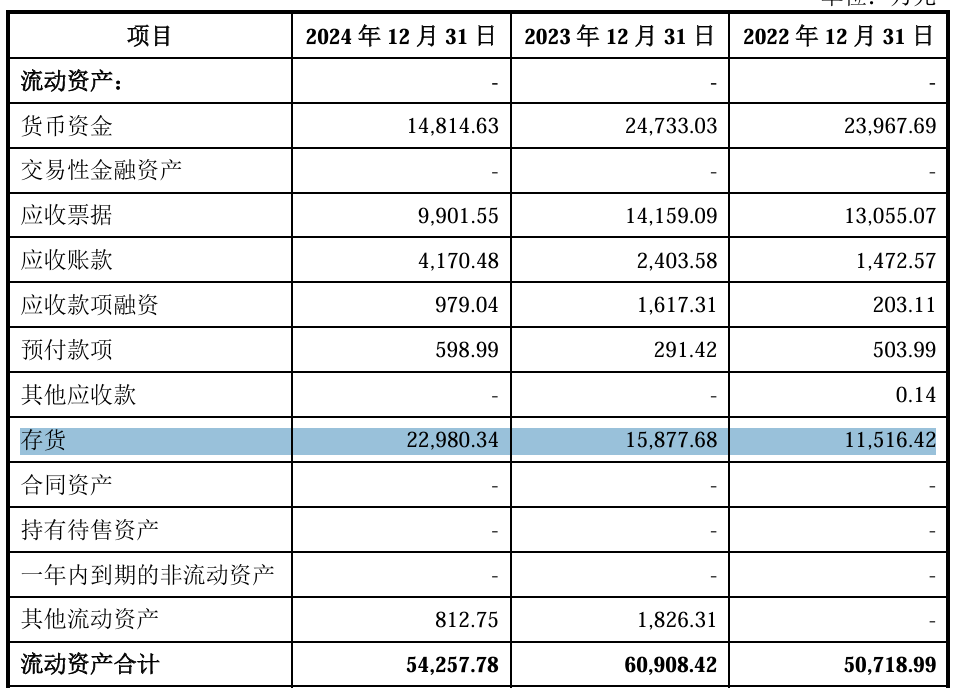

与收入、利润走势相对的是存货规模的持续上升。报告期末,公司存货由1.15亿元增至2.30亿元,三年翻倍,库存商品余额从0.6亿元升至2.2亿元,存货周转率则由2.38次降至1.74次。在收入回落背景下,库存消化节奏及减值计提的充分性,成为需要说明的重要问题。

公司在回复中将业绩变化归因于行业竞争加剧、产品售价调整等外部因素。这一解释具有现实背景,但相关判断最终仍将由后续收入修复情况、库存消化进展以及实际减值结果共同验证,其影响并不会止步于申报阶段。公司多项产品产能利用率偏低(如整体未超50%),这进一步加剧了库存压力的现实性。

此外,报告期内公司连续三年实施分红,合计金额超过1亿元,却在募资计划中安排2亿元用于补充流动资金。这种“左手分红套现,右手上市圈钱”的操作,也引发对资金使用合理性的关注。在补充流动资金的必要性与历史现金流分配之间,如何形成更具说服力的解释,将直接影响市场对公司财务稳健性的理解。

关联交易背景下的独立性检验

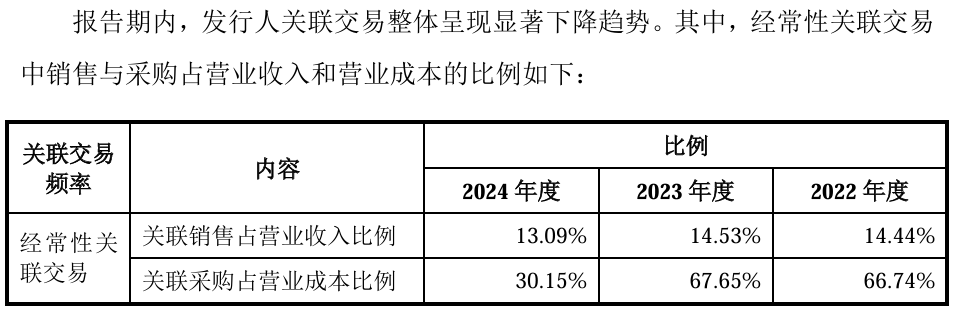

作为“东岳系”体系内的重要组成部分,未来材料与东岳集团及其下属企业在采购、销售和基础设施层面长期存在关联关系。2022和2023年,关联采购占比分别为66.74%和67.65%,涉及六氟丙烯、制冷剂等核心原材料。

2024年,公司通过引入外部供应商,使关联采购比例骤降至30.15%。从形式上看,关联依赖程度有所下降,但公司与关联方地理位置相邻、园区共建的现实并未发生根本改变,部分原材料曾通过管道输送方式实现成本优势。有分析师认为,这一“突击式”的供应商切换在商业逻辑上极不合理,存在明显的“为上市而努力”的痕迹。

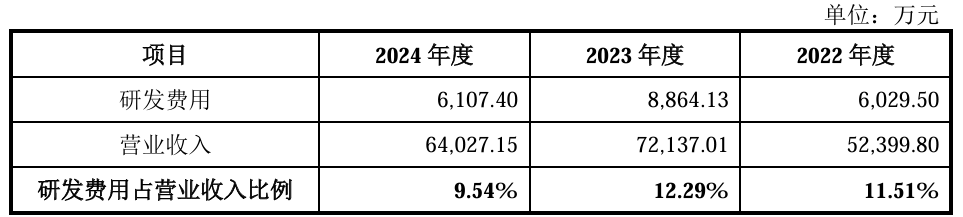

在关联销售方面,内部交易形成一定循环,定价虽参考市场,但可比性细节仍需更充分披露。同时,公司近70%专利来源于关联方的划转或购买,员工、设施与研发基础在历史上亦存在较深关联。报告期内,退换货金额占比从1.41%升至6.18%,研发费用率从2023年的12.29%降至2024年的9.54%,2025年上半年进一步降至8.89%。

除了采购,公司还向东岳集团及其子公司销售产品,金额在0.76亿元至1.05亿元。这种“既买又卖”的模式,使得未来材料在很大程度上成为了东岳集团产业链内部循环的一个环节。在这种闭环中,交易价格的公允性极难通过市场化手段进行验证。招股书仅笼统表述为“参考市场价格”,缺乏具体的可比交易明细。

在科创板持续监管框架下,关联比例变化及其商业合理性通常会被置于跨年度对比中进行观察。即便短期内实现形式上的下降,相关安排是否具备长期可持续性,仍需在后续经营实践中接受检验。

问询回应与信息披露的延展影响

首轮问询主要围绕同业竞争、独立性及技术先进性展开。未来材料在回复中强调产品用途差异,否认与关联方存在直接竞争,并通过资产隔离、人员独立及国家级项目参与情况,强化自身“硬科技”属性。

整体来看,回复展现了较为完整的合规思路,但在商业实质层面,一些问题仍有进一步展开空间。例如,自主研发比例、核心性能指标的量化对比(如与国际竞品电导率和寿命指标),以及基础设施依赖对成本结构的长期影响,仍需结合更具体的数据与执行路径加以说明。问询中对退换货情况的核查,也要求公司提供质量稳定性的改进措施。

有分析师指出,未来材料虽在法律形式上试图通过复杂的股权设计与资产剥离来实现独立,但在商业实质上,并未摆脱作为东岳集团“下游车间”的依附地位。公司与其母体“东岳系”之间的关联交易,不仅规模庞大,而且渗透到了采购、销售、技术、人员等各个毛细血管。这种全方位的依赖关系,构成了公司独立性最大的硬伤。公司在应对监管层关于“同业竞争”“独立性”及“技术先进性”等核心质询时,表现出了明显的“避重就轻”倾向——以法律合规的表象掩盖商业逻辑的依附,以市场定价为理由模糊关联交易的公允性。

在审核实践中,此类问题即便在首轮问询中得到解释,也可能在后续审核阶段或持续信息披露中被反复关注,其影响并不局限于一次性回应。

氢能定位与扩张节奏的现实约束

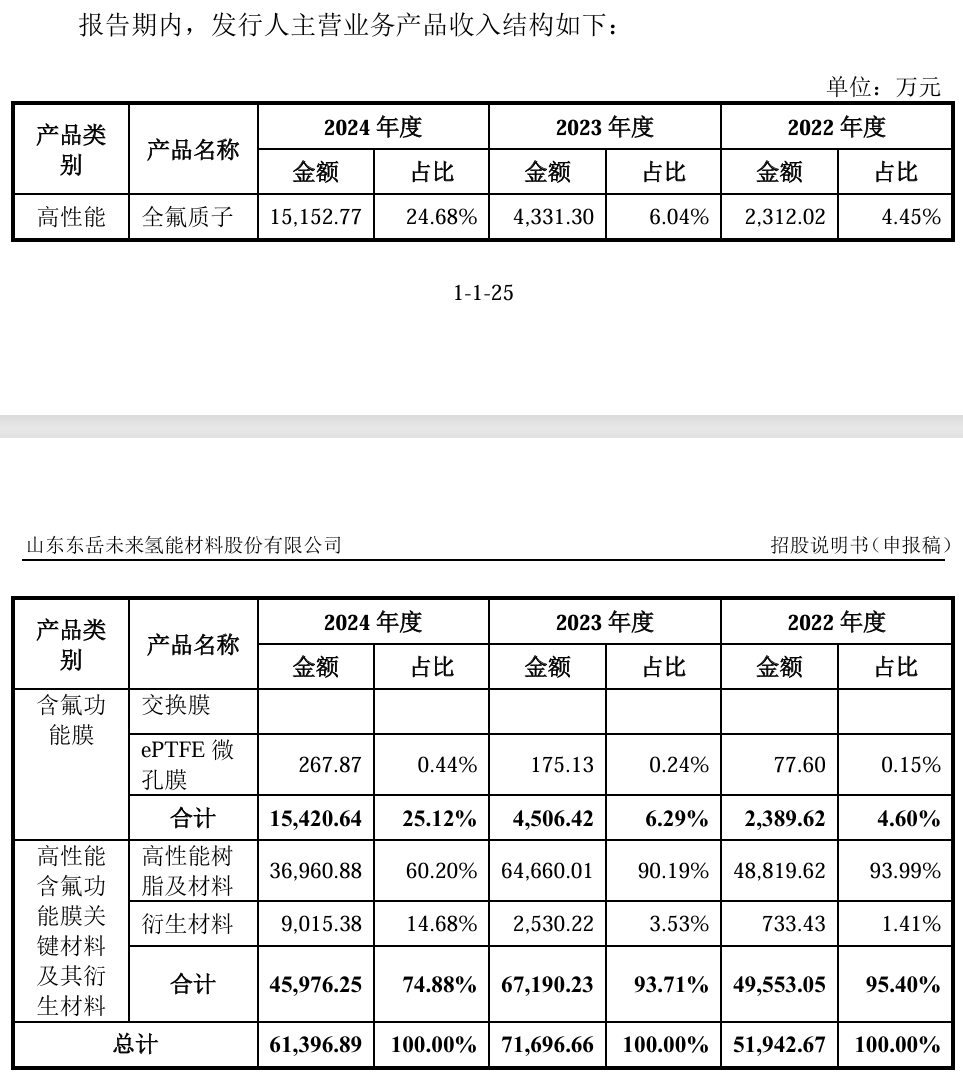

在资本市场与产业舆论中,未来材料常被贴上“氢能第一膜”等标签,产品覆盖氢能相关材料。但其当前收入主要来源仍集中于含氟功能膜及其衍生品,质子交换膜等核心氢能材料占比相对有限(2024年已迅速上升至接近四分之一),其商业化节奏与业绩兑现,仍需更长周期检验。

在行业层面,政策支持持续释放,但燃料电池商业化进程仍处于爬坡阶段,需求节奏存在不确定性。与此同时,行业参与者增多,价格竞争加剧,对盈利能力形成约束。

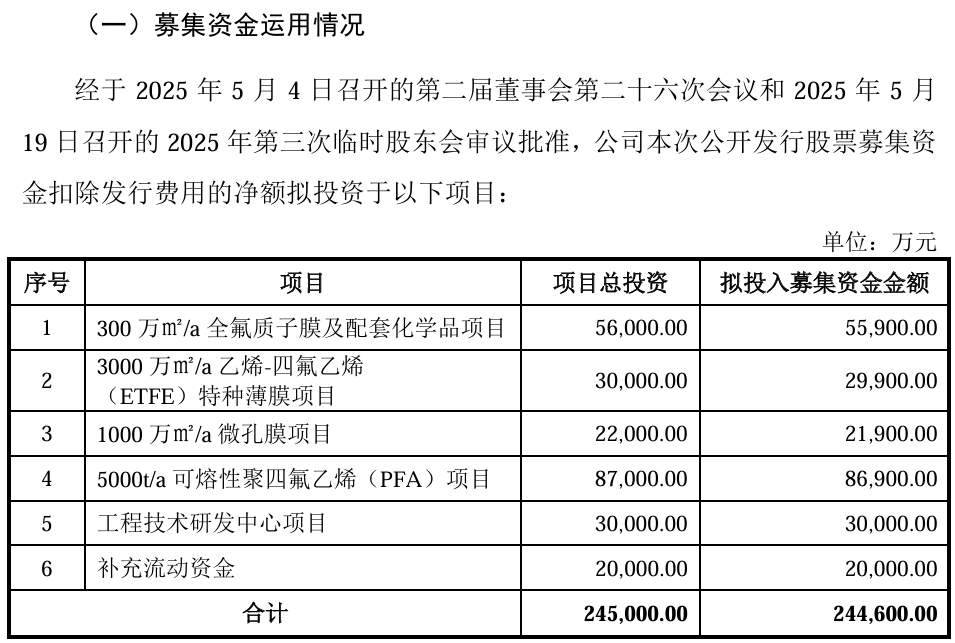

公司本次拟募资24.46亿元,其中超过八成用于扩产项目。在现有产能利用率偏低的情况下,扩产的必要性、市场消化路径以及新增折旧对盈利的影响,均需要更为充分的论证。这些判断不仅取决于申报时点的市场预期,也将接受投产节奏和实际经营结果的持续检验。

尤为值得警惕的是,公司在营收下滑的背景下库存激增,且近70%的专利购自关联方,这不仅动摇了其科创属性的根基,更预示着上市后有业绩变脸的隐患。

在氢能材料领域,东岳未来氢能已经形成一定的技术积累和产业基础,但在迈向资本市场的过程中,这些优势能否转化为稳定、可持续的经营表现,仍取决于其在治理结构、独立性安排和扩产节奏上的实际执行结果。

这些问题,并不会在一次问询中终结,而是将在后续财务表现、关联交易变化和募投项目落地过程中被持续验证。