慧博投研近日发布研究报告,对AI Infra(人工智能基础设施)行业进行深度梳理,其主要内容包括:

AI Infra是支撑人工智能模型全生命周期的底层硬件与软件系统,已成为全球科技竞争的战略高地。当前,产业焦点正从模型“训练”转向“推理”驱动,推理阶段对计算资源的消耗快速增长,催生了对AI基础设施的更高需求。国内外云厂商均大幅提高资本开支以应对这一趋势,如阿里巴巴和腾讯未来三年资本开支计划分别达3800亿元和3500亿元。

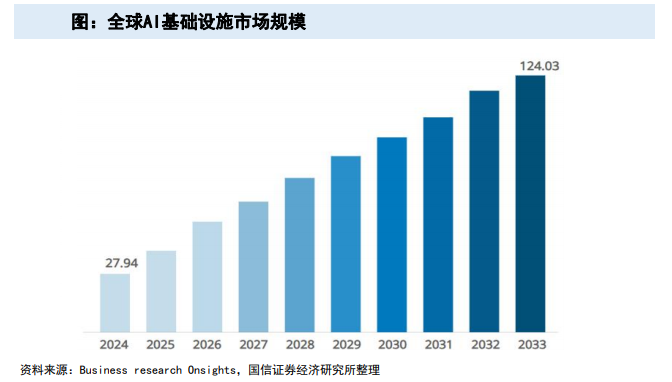

据预测,全球AI基础设施市场规模将在2024年279.4亿美元的基础上,以18.01%的年复合增长率持续扩张,预计到2033年达到124.03亿美元。

产业链上游核心是AI芯片,国产替代进程正在加速,但高端芯片性能与生态建设仍待突破。中游厂商主要包括云计算厂商(如阿里云、腾讯云)、AI原生厂商(如商汤科技)、硬件系统厂商(如华为)及运营商(如中国移动),其商业模式正向“核心自控+外部弹性扩展”的混合模式演进。下游应用已在互联网、工业制造、交通出行、医疗等多个行业落地,不同行业对安全性、性能及可扩展性的考量各有侧重。

AI Infra硬件层面,计算芯片与互联技术是升级关键。GPU/ASIC的计算效率和Switch的互联带宽持续提升,英伟达已公布至2028年的芯片路线图。这推动了对基础承载部件PCB(印制电路板)的更高要求,其向更多层数、更小线宽/线距升级,带动18层以上多层板、HDI和封装基板成为增长最快的细分领域。同时,为满足高速传输需求,覆铜板、铜箔、电子玻纤布、树脂等核心材料也在向低介电常数(Low-Dk)、低介电损耗(Low-Df)全面升级,其中石英纤维布等高性能材料需求有望快速释放。

AI Infra软件层面,随着AI应用渗透,其价值正加速显现。软件可分为算力管理、模型管理、应用管理三层。在推理需求爆发的背景下,算力调度软件对于提升GPU利用率、降低模型服务成本至关重要,成为盈利关键,华为Flex:ai、阿里Aegaeon等产品通过异构调度和细粒度资源切割显著提升效率。同时,数据类Infra软件率先受益,RAG应用的普及使向量数据库成为刚需;数据结构从“分析优先”转向“实时运营”,带动如MongoDB、Snowflake等OLTP与数据仓库厂商增长;此外,为匹配AI的实时性,存储I/O控制权正从CPU向GPU转移,推动了如英伟达SCADA等新架构的诞生。

报告还盘点了国内主要AI基础设施厂商的布局:阿里云凭借全栈自研、安全稳定的架构与强大生态领先;腾讯云打造了算存网一体的高性能智算底座,在资源利用率与网络性能优化上表现突出;百度智能云则以自主创新的“AI大底座”提供一站式解决方案。此外,星环科技、达梦数据、深信服、慧辰股份等厂商也基于各自在数据平台、数据库、超融合、AI应用等领域的优势,积极切入AI Infra赛道,提供从底层算力到上层应用的全栈或垂直解决方案。