财联社1月8日讯今日,央行以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月(90天)。在多家市场机构看来,等量续作不改宽松基调。

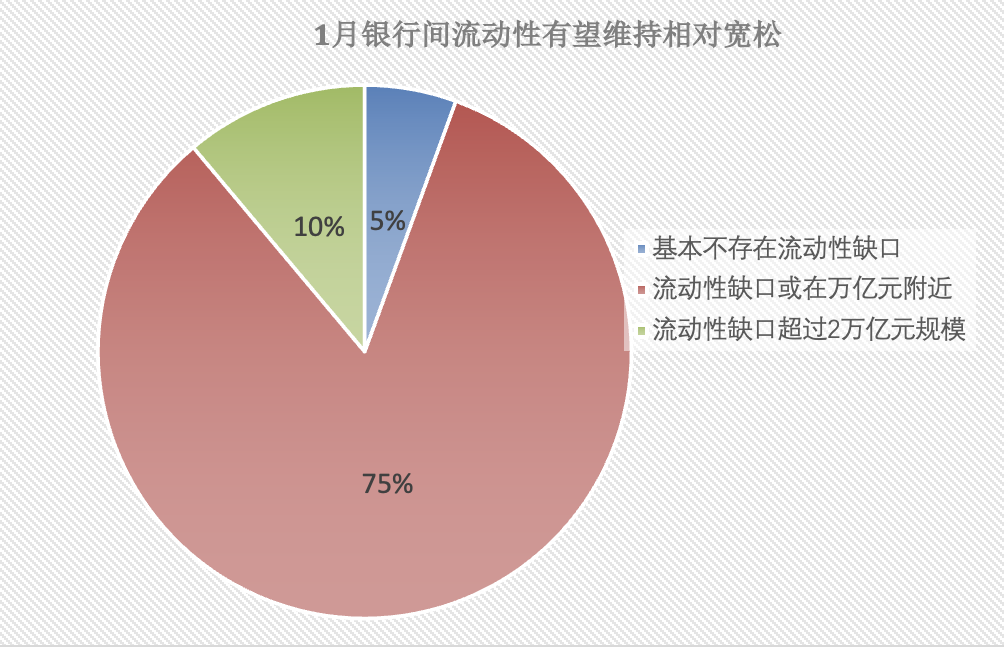

新一期联社“C50风向指数”结果也显示,尽管受政府债缴款、信贷投放、春节取现等因素影响,1月流动性或有承压,但在央行呵护下,1月银行间流动性仍有望维持相对宽松。在20家参与调查的市场机构中,3家认为基本不存在流动性缺口;15家认为资金整体压力不大,1月流动性缺口或万亿元附近;仅2家认为中性趋紧,流动性缺口超过2万亿元规模。

展望2026年政策工具的具体运用,多家市场机构人士预判,一季度的宽松路径或是降准和结构性降息,2026年买断式逆回购和MLF有望延续小额净投放,央行宽松的节奏或主要配合财政发力。

1月银行间流动性有望维持相对宽松,买断式逆回购和MLF或延续小额净投放

12月,受央行流动性投放、年末财政支出发力等影响,资金面呈现宽松态势。

具体来看,月上旬,资金面平稳偏松,央行通过逆回购与买断式逆回购等工具维持流动性合理充裕。DR007稳定在1.44%-1.45%较低水平波动;月中旬,央行宣布重启14天逆回购操作,DR007稳定在1.44%–1.47%区间窄幅波动;月下旬,央行加大逆回购投放力度及MLF加量续做,资金面呈现“超预期宽松”特征。

进入1月,资金面最大的影响来自公开市场到期29537亿元。此外,政府债缴款、信贷投放、税收、春节取现等因素扰动,市场一度担忧流动性或季节性收敛。

随着11000亿元买断式逆回购操作落地,多家市场机构预计,在央行流动性呵护背景下,资金面大概率回正均衡,不会出现系统性收紧,尤其公历跨年过后资金利率大概率季节性下行。

财联社C50风向指数调查显示,在20家参与调查的市场机构中,3家认为基本不存在流动性缺口;15家认为整体资金压力不大,1月的流动性缺口或在万亿元附近;2家认为中性趋紧,流动性缺口超过2万亿元规模。

展望2026年政策工具的具体运用,多家市场机构人士预判,一季度的宽松路径或是降准和结构性降息,2026年买断式逆回购和MLF有望延续小额净投放。

中国银河证券首席经济学家、研究院院长章俊表示:“财政政策前置发力,货币政策积极配合财政协同发力,50BP的降准有望落地节约银行成本,释放约1万亿流动性,并综合运用公开市场买卖国债、买断式逆回购等工具保持流动性充裕,以配合政府债券的发行。”

此外,章俊认为降息将更加灵活高效,结构性降息是更优的选择。

“当下社会融资成本继续下行面临来自利率比价关系的约束,央行可能会选择更有针对性的调降部分结构性货币政策工具的利率,以支持扩大内需、科技创新、中小微企业三个重点领域的融资需求,同时PSL利率也有望调降。”章俊表示, 2026年全年或将会有1-2次降息,总计调降政策利率10-20BP,从而引导LPR下行,并传导至贷款、存款利率的进一步下行。

在华创证券研究所联席所长周冠南看来,在数量型工具基本完善的条件下,降准或延续1次0.25-0.5个百分点的操作。

一是当前加权法准率6.2%,整体接近5%的红线水平。在国债买卖、买断式逆回购等数量型工具补足后,央行工具储备更加丰富,降准或为1次0.25-0.5个百分点,以对冲存款增长的刚性缺口并释放稳预期的信号。

二是降准释放出的资金将1.62%的法准利率作为机会成本,在融出收益及债券利率相对偏低的情况下,通过资产再配置对于银行息差的改善或相对有限。

值得注意的是,2025年以来,央行长短结合开展公开市场操作,买断式逆回购与MLF积极扩张。数据显示,2025年1-11月,MLF及买断式逆回购净投放合计4.66万亿,分别扩容1.06万亿、3.6万亿。截至10月末,两项工具占基础货币的比例从去年年末的21%攀升至31%,成为2025年央行扩表的主要支撑项。

“买断式逆回购作为中短端流动性投放工具的补充,其中标利率通常低于MLF;并且由于采用多重利率招标的方式,可以根据自身流动性需要自主报价,也改善了此前MLF利率通常作为1年期国股行存单定价上限的状况,有助于帮助银行降低负债端的成本压力。”周冠南表示,综合考虑中长期流动性缺口及质押品等问题,2026年上述工具或延续小额净投放,但扩张速度较今年或有所放缓。

2026年财政重心或从总量加码向结构增效转型,细分领域结构性工具有望扩容

新年伊始,随着中央经济工作会议的召开,各部委相继开展关于中央经济工作会议精神的学习会和2026年的年度工作会议。

1月5-6日,2026年中国人民银行工作会议召开,其中提出保持社会融资条件相对宽松,引导金融总量合理增长、信贷投放均衡。同时,会议在畅通传导机制方面着墨明显增多,指出做好利率政策执行和监督。2025年12月27-28日,全国财政工作会议指出,2026年继续实施更加积极的财政政策。

就政策脉络来看,华福证券研究所所长助理、宏观首席分析师陈兴表示:“一是扩大财政支出盘子,确保必要支出力度,结合中央经济工作会议继续实施更加积极的财政政策、保持必要的财政赤字、债务总规模和支出总量的表述,2026年财政力度预计在今年基础上小幅增长。二是优化政府债券工具组合,更好发挥债券效益,区别于去年安排更大规模政府债券的表述,或意味着政府债总量仍将保持高位,但将更关注品种搭配、期限结构和投向节奏。”

“总的来看,财政扩张的重心逐步从总量加码向结构增效转型,债务工具加强协同以扩大乘数效应。”陈兴表示。

具体而言,2025年财政加力主要依托专项债和特别国债双箭齐发。往后看,政府债预计将加强系统协同:首先,各类政府债或仍将错峰发行,避免短期内集中缴款推高利率;其次,债贷、债基和债险组合也有望成为2026年财政的抓手,以达到放大杠杆和平滑期限的作用;再次,“专项债+REITs”和“专项债+PPP”可能会在2026年迎来扩围并逐步试点。

在申万宏源证券首席经济学家赵伟看来,政策性金融工具已加大对新基建的倾斜力度。数据显示,2025年投放的新型政策性金融工具中,国开行支持数字经济、人工智能、消费领域项目317个,投放980.2亿元;进出口行推动150余个数字经济和人工智能领域项目落地,放款金额占比超四成。

“相较于2022年,其投向已明显从传统基建转向新基建。后续中央预算内投资、两重项目及新增专项债的投向或对标新型政策性金融工具,持续向新基建侧重,保障经济数字化、信息化转型升级。”赵伟表示,货币政策来看,央行前期推出的科技创新和技术改造再贷款等工具已精准支持新基建相关领域,后续或进一步扩容或新增细分领域结构性工具,推动货币与财政政策协同发力。

陈兴预计,政府仍是2026年加杠杆的主体,而央行宽松的节奏或主要配合财政发力,在政府加杠杆放缓的时段维持利率的平稳,而货币政策或将呈现三个特点:一是传统产能扩张类信贷将继续压降;二是央行对于银行负债端利率比价约束持续关注;三是货币政策更要兼顾债务风险、汇率风险、银行息差等中长期变量。