01

连阳行情定调春季攻势,风格再回景气成长

近期上证指数罕见走出“十四连阳”,春季行情已然开启。一方面,11月经济数据呈现“生产平稳、消费分化、投资承压”的特征。新兴行业生产、投资仍表现亮眼,是经济的主要支撑;但传统消费、投资疲软等问题仍存,房地产市场深度调整持续传导至上下游,拖累地产链投资与消费。但另一方面,随着国内外主要政策窗口陆续落地,宏观政策和流动性预期进一步明确,驱动市场整体风险偏好抬升:一是12月政治局会议和中央经济工作会议定调偏积极的政策取向,且市场预期政策有望靠前发力确保年初“开门红”;二是海外美联储12月如期降息和日本央行加息靴子落地,市场对于套息交易平仓冲击流动性的担忧缓解;叠加AI泡沫疑虑暂时弱化并映射至国内,A股震荡反弹,且风格再度回摆至产业趋势加持的成长方向。

02

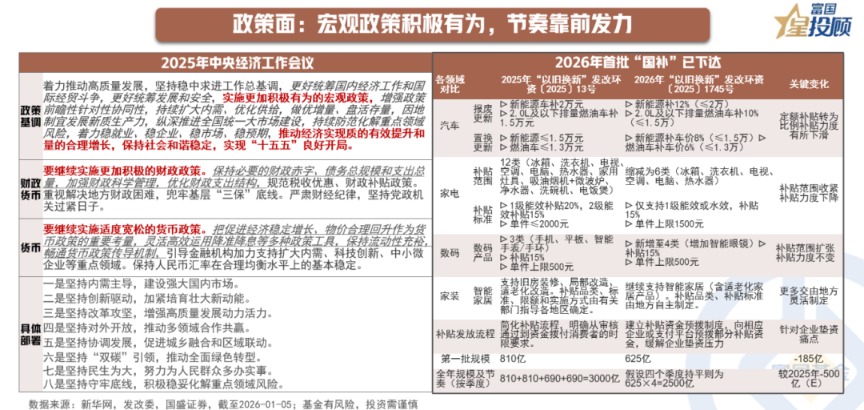

政策面:宏观政策积极有为,节奏靠前发力

考虑到当前经济仍呈现弱复苏、低通胀格局,叠加实现“十五五”良好开局的政策诉求,2026年政策基调延续积极,“财政加力+货币配合”仍是基本组合,中央经济工作会议针对扩大内需、着力稳定房地产市场等也做出较为积极的表述。节奏上,政策有望靠前发力、确保年初“开门红。近期北京住房松绑限购、”两重“”两新提前批已下达均显示均指向政策有前置发力的诉求,在此背景下货币政策的配合也值得期待,包括央行一季度可能的降准降息以及结构性工具的推出。

03

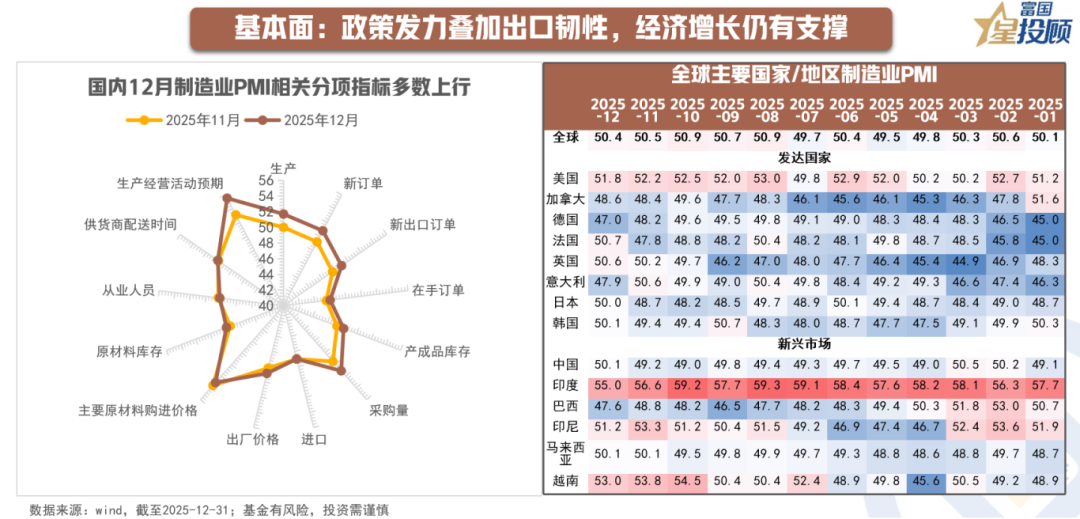

基本面:政策发力叠加出口韧性,经济增长仍有支撑

国内方面,2025年12月制造业PMI时隔8个月回升至扩张区间,其中订单、新出口订单指数涨幅强于季节性,带动企业生产共振回升,贸易环境优化、宏观政策靠前布局等预期、春节前企业积极备货或是主要驱动。虽然全年基本面修复情况难言清晰,但近期政策前置发力后,后续更多政策部署“抢开局”对基本面预期改善的提振依然值得期待。海外方面,最新12月全球制造业PMI数据边际有所回落但仍处于扩张区间,2026年在降息周期背景下,未来全球制造业周期的中期回升仍将成为我国出口的重要驱动力。

04

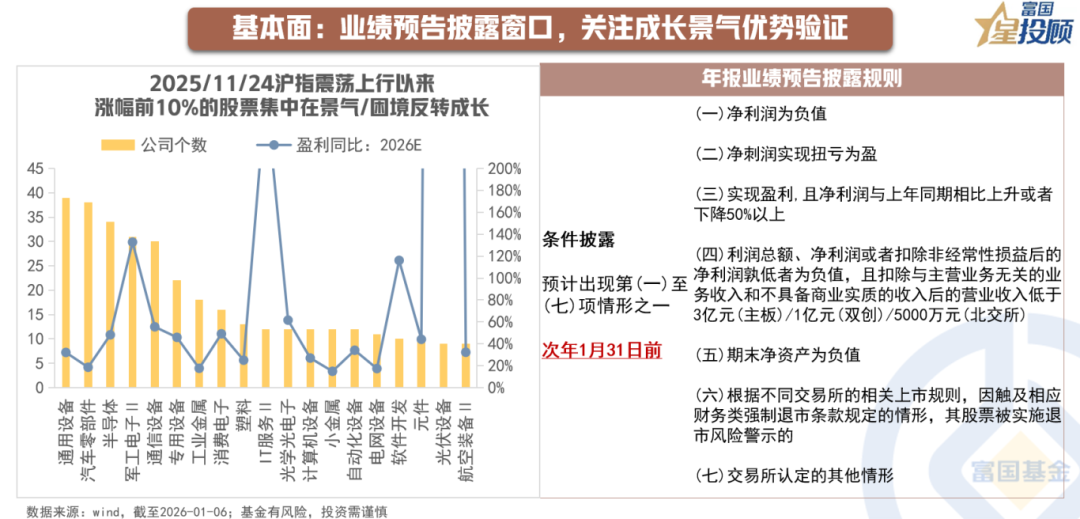

基本面:业绩预告披露窗口,关注成长景气优势验证

2025年11月下旬沪指再度震荡上行以来,涨幅处于前10%的个股集中在高景气延续或困境反转具备弹性的成长赛道。根据现行的业绩预告披露规则,上市公司需要在1月31日之前条件披露上年年度业绩预告,业绩有望成为影响股价表现的重要因子。如果届时成长板块的景气优势在年报业绩预告中有望进一步得到验证,那么成长风格的优势在今年1月或仍将有所延续。

05

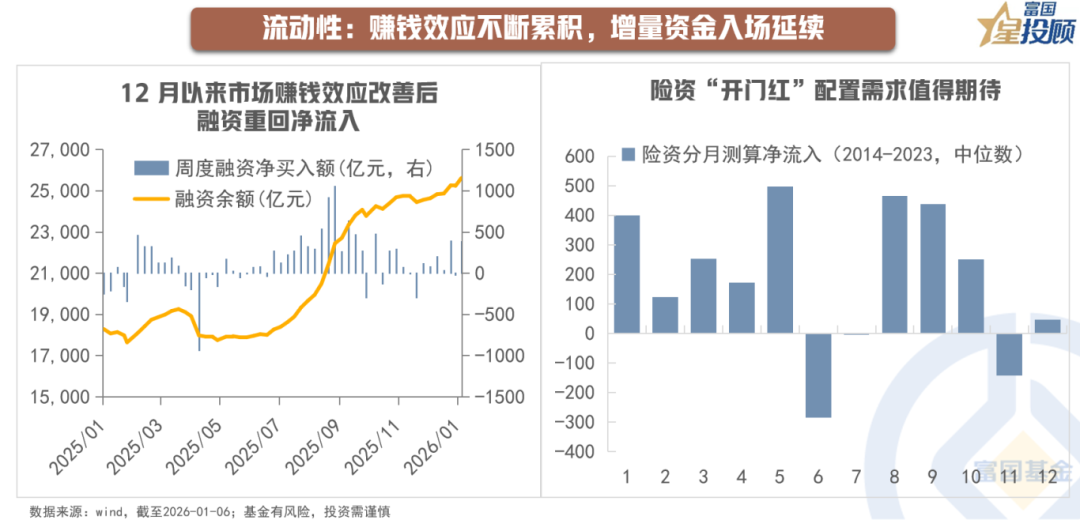

流动性:赚钱效应不断累积,增量资金入场延续

12月重要机构投资者持续增持A500ETF等宽基品种为市场带来稳定增量资金,市场赚钱效应改善后融资资金也出现加速净流入态势,融资余额回升至2.5万亿以上。虽然A500ETF净申购可能受季末冲量影响,年初或有反复,但这部分对资金面影响相对有限。更重要的在于,随着市场学习效应增强,投资者提前布局春季行情,赚钱效应不断积累有望带动杠杆资金等重要力量延续净流入。此外,业绩考核期过后机构资金开启新一年布局、险资“开门红”配置需求,资金面的积极力量有望进一步汇聚。

06

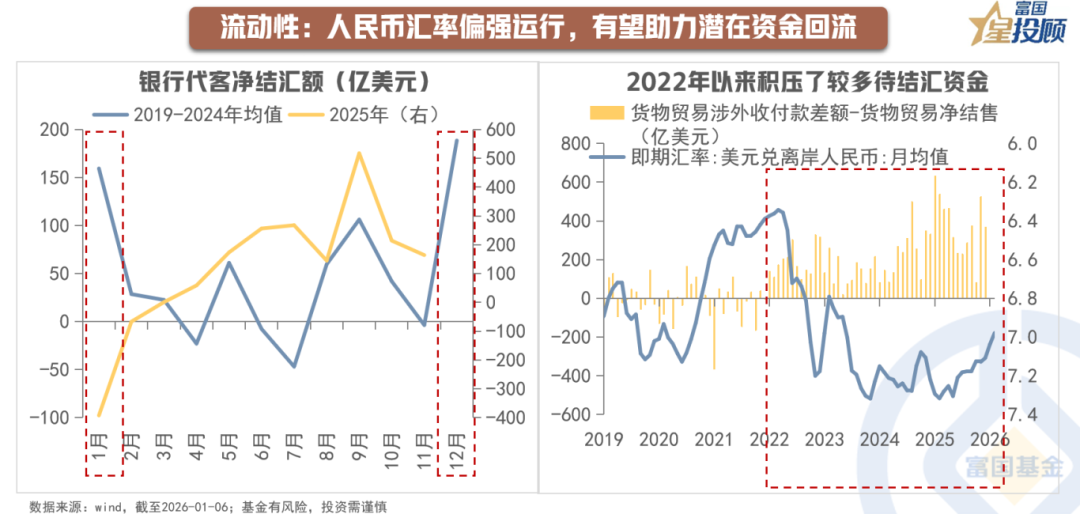

流动性:人民币汇率偏强运行,有望助力潜在资金回流

11月以来人民币兑美元汇率出现了一定程度的升值,离岸&在岸人民币汇率在12月30日均升破7,一是源于美元贬值推动人民币被动升值;二是年底外贸企业结汇集中释放,预期带来自我强化的效应放大波动。虽然美国“闪击”委内瑞拉事件影响下,美元因避险需求有所回升,但人民币仍在内外因素角力下维持偏强运行,后续在出口韧性与政策呵护下,人民币汇率有稳定的基础,有望带动前期积压的待结汇资金以及境外资金的回流。短期人民币汇率在结汇季节性影响下亦有顺风,或与A股春季行情形成共振。

不过也要注意,人民币趋势性大幅回升的基本面动能仍有待进一步积累,美元是否持续走弱以及结汇意愿是否会持续增强都值得商榷,考虑到当前人民币估值中性、央行态度以及大国博弈的复杂性,不宜高估人民币向上的斜率与幅度,汇率升值带来的资产“重估效应”、“配置效应”也非一日之功。

07

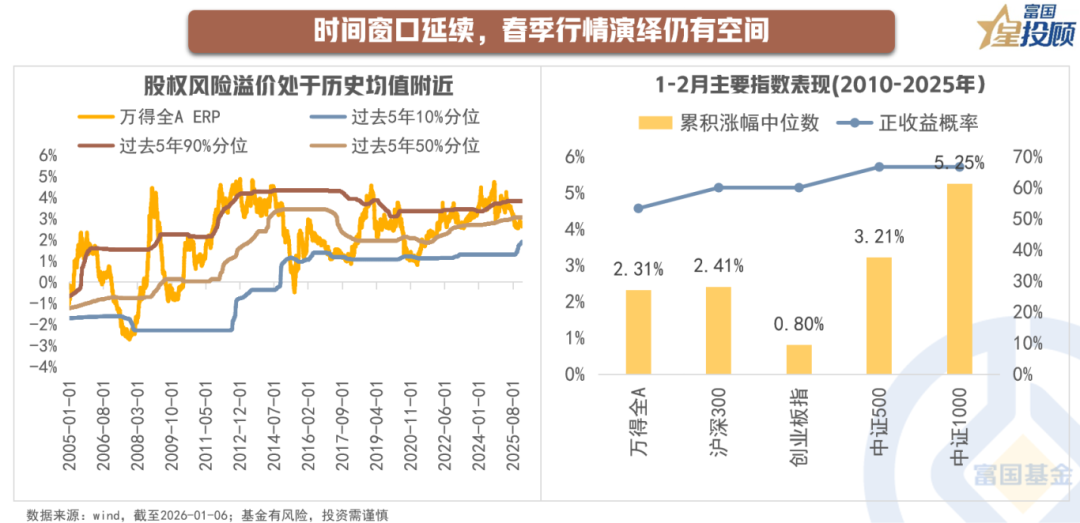

时间窗口延续,春季行情演绎仍有空间

无论是12月春季行情的提前上演还是小盘成长风格占优,均突出了风险偏好的回升,虽然沪指十四连阳后,在逼近4100点位置攻势有所放缓,但在心理关口的犹豫在所难免,短期或有波动。当前基本面情况、政策面支持、流动性环境等方面对A股的影响总体偏积极,股权风险溢价也处在历史均值附近难言极致,考虑到春季支撑风险偏好的时间窗口连续:2月是A股胜率最高的日历特征之一,同时这也是科技领域可能兑现重磅催化的窗口。3月两会可能审议十五五规划正式稿,届时政策催化可能更加丰富,春季行情仍有纵深演绎的空间。

08

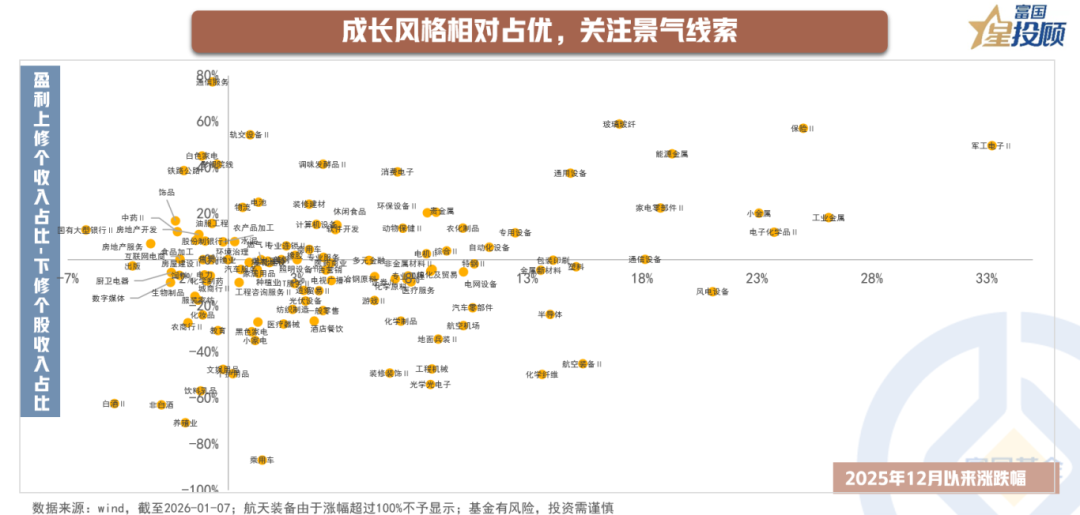

成长风格相对占优,关注景气线索

12月以来受益于AI产业趋势的算力链、受益于供需格局改善与价格弹性释放的有色、化工等涨价链,以及具备短期强事件催化的商业航天、人形机器人等板块,共同构成了市场多维度的领涨结构。向后看,在政策引领和产业趋势的配合下,成长风格可能继续占优,业绩真空期主题活跃特征也可能延续。不过来到当前位置叠加业绩预告披露临近,关注成长的景气优势验证,可以在景气主线的基础上适当增加对低位题材和板块的关注。

(文章来源:富国基金)