2021年底,养老理财在“四地四机构”的框架下谨慎启航。如今,随着试点范围稳步扩大至全国,它亦逐步成长为养老第三支柱中一股稳健而不可或缺的力量。

Wind数据显示,截至2025年末,养老理财产品规模已突破千亿,达1063亿元,共有10家理财子公司发行了51只产品。从收益表现看,2025年养老理财产品平均年化收益率达3.94%,其中10只产品年化收益率超过5%,整体表现优于普通理财产品。

进入“十五五”时期,养老金融体系建设持续深化,行业发展重心逐渐从规模扩张转向能力提升。如何在长期利率下行的环境中保持收益韧性、如何打破产品同质化困局,成为行业面临的核心挑战,也对机构的产品创新、长期投资与风险管理能力提出了更高要求。

值得关注的是,2026年底,首批成立于2021年的试点产品将结束五年封闭期。这批“元老”产品的兑付表现与资金流向,将成为观测行业生命力的首个关键窗口。

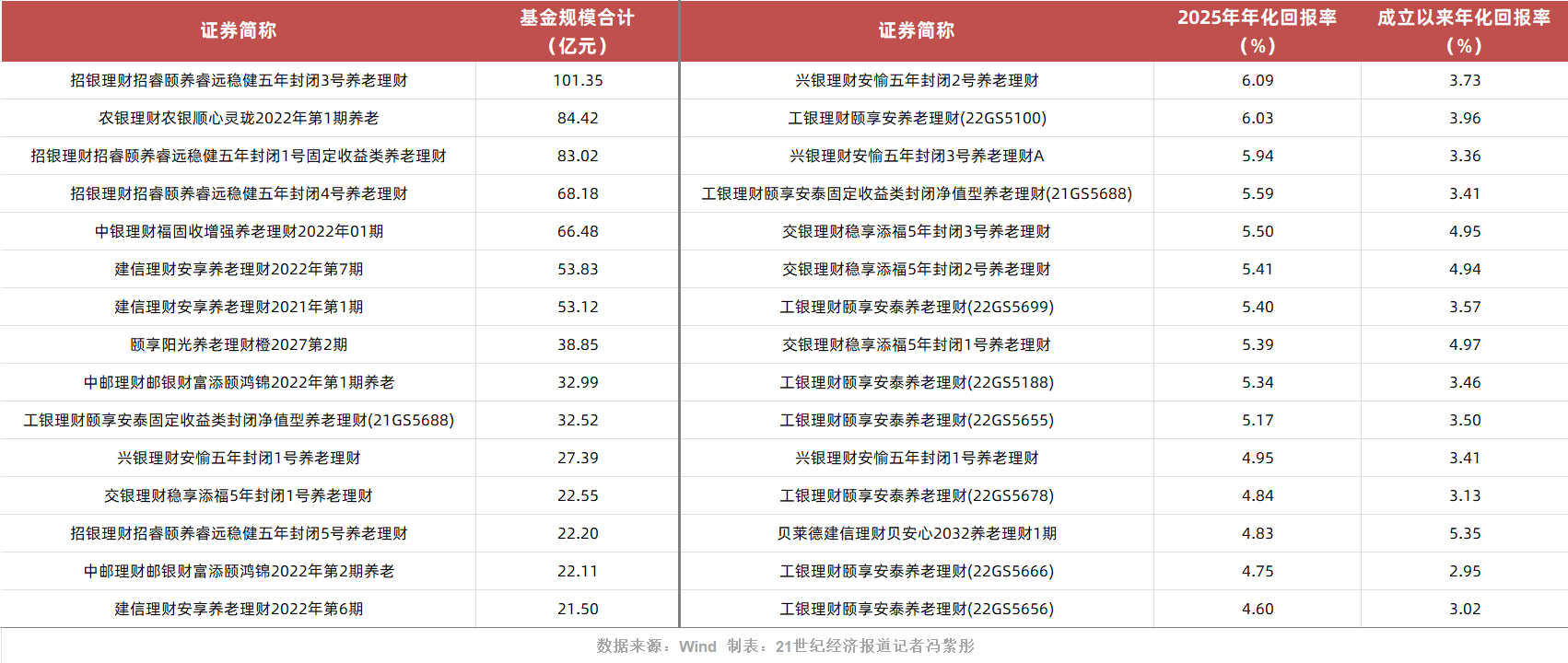

10只产品收益超5%,7只巨头规模占半壁江山

千亿市场的基石,首先体现在整体稳健的收益表现上。

Wind数据显示,2025年,超过半数的养老理财产品年化收益率站上4%的关口,其中10只产品突破5%。“兴银理财安愉五年封闭2号养老理财”“工银理财颐享安养老理财(22GS5100)”2只产品年化收益率更是超过6%,展现出卓越的回报能力。

从更长期的维度观察,贝莱德建信理财的“贝安心2032养老理财1期”以成立以来年化5.35%的回报位居榜首;交银理财“稳享添福”系列多只产品成立以来年化回报也高于4.9%。值得注意的是,尽管交银理财与兴银理财各自仅发行了3只养老理财产品,但其收益表现均位居市场前列。

在收益分化的另一面,是产品规模呈现出的集中态势。截至2025年末,全市场51只产品总规模为1063亿元;其中,规模超过50亿元的产品共有7只,合计规模约510亿元,占据了总规模的近半壁江山。

招银理财旗下的“招睿颐养睿远稳健五年封闭3号”规模达101.35亿元,是唯一一只规模超百亿的产品;农银理财的“农银顺心灵珑2022年第1期养老”和招银理财的另一只“招睿颐养睿远稳健五年封闭1号”紧随其后,规模分别为84.42亿元和83.02亿元。与此同时,有多达22只产品的规模不足10亿元。

从产品内核看,以债券等固收资产为底仓、寻求稳健增强的“固收+”产品是绝对主流。与之相匹配的是严格的风险定级,51只产品中仅两只将产品风险等级定为三级,其余均为二级(中低风险),契合了养老资金保值增值的优先诉求。

期限结构方面,五年封闭期是绝大多数产品的共同选择,旨在帮助投资者践行长期投资理念,规避短期市场波动的干扰。贝莱德建信理财发行的“贝安心2032养老理财1期”为唯一的十年封闭期产品,成为探索超长期限养老投资的先行者。

首批“毕业生”临考,资金流向成行业信任“试金石”

从2021年末在“四地四机构”的试点“星火”,到2022年扩围至“十地十机构”,再到2025年试点地区扩大至全国,养老理财用四年时间完成了制度建构,为行业的长期发展奠定了基石。

制度的成熟即将迎来市场的关键检验点。2026年底,首批成立于2021年的四只试点产品将结束五年封闭期。这批“元老”产品的兑付表现与资金流向,将成为观测行业生命力的第一个重要窗口。

四只产品分别是建信理财“安享固收类封闭式养老理财产品2021年第1期”、光大理财“颐享阳光养老理财产品橙2026第1期”、招银理财“招睿颐养睿远稳健五年封闭1号固定收益类养老理财产品103507”和工银理财“颐享安泰固定收益类封闭净值型养老理财产品(21GS5688)”。

这笔资金的最终流向,将成为观测行业信心的首要指标。星图金融研究院付一夫认为,多数稳健型投资者可能会继续选择养老理财,核心因3.94%的年化收益显著高于存款及普通理财,且契合长期养老需求。“但他也提示,资金并非没有选择,”部分资金会流向个人养老金保险、年金险等同类稳健产品。

在他看来,这场兑付的意义重大。一方面验证了养老理财的稳健属性与市场认可度,为行业扩容奠定基础;另一方面也传递出投资者对长期稳健收益的刚性需求,将倒逼机构强化风险管控与收益稳定性,推动养老金融产品从试点向常态化成熟发展。

邮储银行研究员娄飞鹏的预期则更为明确。他表示,“资金大概率将优先再投资于新一期养老理财产品”。这一判断基于投资者已形成的产品信赖,以及监管持续强化养老理财作为主流养老储备工具的定位。

收益与同质化双重夹击,养老理财进入“能力突围”期

在首批产品面临到期检验的同时,行业更深层的挑战也已浮现:一是如何在低利率环境下,为超过千亿的资金寻找可持续的收益来源;二是如何打破当前产品在策略与形态上的同质化竞争。

付一夫指出,破局的关键在于资产扩容与策略优化。如加大另类资产配置,如公募REITs、黄金ETF等,通过低相关性资产对冲波动;同时适度拓展高股息股票、优质境外资产的配置比例。

策略端需升级“固收+”模式,从单一权益增强转向多策略复合增强;还可采用“核心—卫星”策略,以高评级短久期债券为核心筑牢底仓,以卫星资产捕捉结构性机会;同时推出不同久期梯度的产品,匹配跨周期收益目标,平衡波动与收益。

娄飞鹏还建议适度引入波动率控制机制与动态再平衡策略,以在严格管理回撤的前提下,系统性地捕捉各类资产的结构性机会。

面对另一个顽疾——产品同质化,付一夫建议银行系理财公司可依托母行渠道与客户基础,推出“金融+养老服务”的综合方案,投研能力突出的机构可聚焦绿色养老、科技养老等主题型产品;中小机构则可走“小而美”路线,以灵活功能服务细分客群。

娄飞鹏也表示,国有大行系可深耕长期稳健型产品,城商行系可聚焦区域经济特色资产,合资机构可引入ESG整合与养老场景定制化服务等。

归根结底,这都意味着养老理财市场的未来发展需要从单一产品的竞争,演进为基于不同资源禀赋的生态化、特色化发展。

千亿规模是养老理财市场坚实的起点,但绝非终点。随着全国市场的开启和首批产品的兑付,行业的核心任务已从“平稳起步”转向“高质量发展”。 未来的竞争,将是长期绝对收益创造能力、跨周期风险管理能力,以及将金融产品深度融合进居民养老规划的综合服务能力的全面较量。