#商务部:加强两用物项对日本出口管制##英伟达新架构引爆存储板块行情##AI算力需求推动光刻机市场快速增长##三星、海力士DRAM报价环比又涨70%##L3级智驾商用加速,产业链核心企业有哪些?#

公司8-12英寸的半导体产品(含大硅片、先进封装、三代半导体)营收和利润预计2025年将大幅提升,中车株洲、徐州中环、奕斯伟、芯联越州等客户开启批量供货,芯联集成、积塔半导体等客户业绩持续增长;G5等级产品全面导入成熟/先进制

程,已大量应用于华虹、长鑫、积塔、新晟半导体、士兰集科等客户。功能性化学品方面,G4等级边胶清洗剂8-12寸客户端首次量产,SPIN系列硅腐蚀液性能持续突破,剥离清洗剂首次在功率器件-滤波器客户实现量产,高性能LTPO铝酸/钼酸首次实现量产。

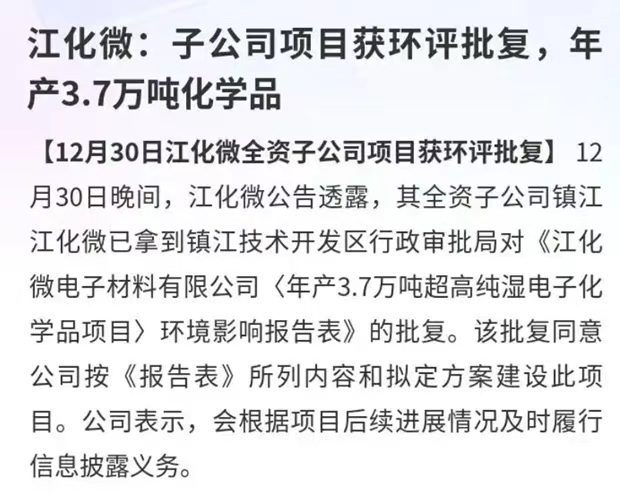

江化微镇江3.7万吨超高纯湿电子化学品项目获批,若顺利扩产有望打开公司成长空间。2025年优化现有3,000吨/年电子级盐酸装置并增产至6,000吨/年,新增6000吨/年电子级盐酸装置、9000吨/年电子级硝酸装置、5000吨/年电子级氨水生产装置各一套,以及对现有NMP装置进行技改等。

$光刻机(胶)(BK0884)$$彤程新材(SH603650)$$三博脑科(SZ301293)$

江化微子公司建投“3.7万吨超高纯湿电子化学品项目”获批!12月30日,江化微(603078)发布公告,公司全资子公司镇江江化微拟投资建设“年产3.7万吨超高纯湿电子化学品项目”。

该项目已于2025年8月22日经过公司董事会审议通过,并于近期取得了镇江经济技术开发区行政审批局对环境影响报告表的批复,允许公司按报告所列内容和拟定方案进行建设。

$华融化学(SZ301256)$$彤程新材(SH603650)$$安集科技(SH688019)$

三星电子高管表示,内存芯片的供应短缺预计将推高整个电子行业商品的价格,甚至可能波及其自家消费类产品的售价。

三星已是全球最大的内存制造商之一,但即便如此,其产品组合也难以逃脱这种关键零部件成本的飙升——内存几乎被用于从智能手机、笔记本电脑到智能家居设备和自动驾驶汽车的一切产品中。

三星电子全球营销办公室总裁兼负责人Wonjin Lee在2026年美国拉斯维加斯消费电子展(CES 2026)上接受采访时说道,“半导体供应方面将会出现问题,而且会影响到所有人。”

“价格此刻就在上涨。显然,我们不希望把这种负担转嫁给消费者,但我们最终将不得不走到考虑调整产品定价的那一步。”

在CES 2026上,三星展示了庞大的产品阵容,从小巧的无线耳机到130英寸巨幕电视。

和大多数面向消费者的品牌一样,三星在展会上主打更互联、由人工智能(AI)赋能的产品生态。同时,公司也不得不面对生产成本上升的现实。

近年来,AI数据中心建设热潮引发了对高带宽存储器(HBM)的前所未有的需求。这种利润丰厚的产品,推动三星电子和SK海力士的股价双双创下新高,同时也挤压了其他用途的供应链。

为满足AI服务器需求,三星、SK海力士等将产能加速转向HBM等高利润的产品。然而,HBM产能扩张速度远滞后于需求增长。有消息称,三星HBM产能留给中小厂商的份额不足10%。

与此同时,第五代内存(DDR5)、固态硬盘(SSD),甚至第四代内存(DDR4)等传统存储产品的产能也持续缩减,智能手机、个人电脑等消费电子产品的价格因此水涨船高。

Counterpoint去年11月时就预测,今年第二季度之前内存模组价格将上涨50%。包括戴尔、小米在内的多家大型品牌已警告可能会上调价格,联想等则从去年开始提前囤积内存芯片以作准备。

相比无法为自家产品生产内存的竞争对手,Wonjin Lee认为,三星处于更有利的位置,公司将跑赢整体市场。

“我们对2026年的前景比去年经历的情况要更乐观。随着AI的出现,在手机领域,我认为人们正在考虑升级设备,以便能够利用这些新技术。”

$上海新阳(SZ300236)$$斯迪克(SZ300806)$$珂玛科技(SZ301611)$

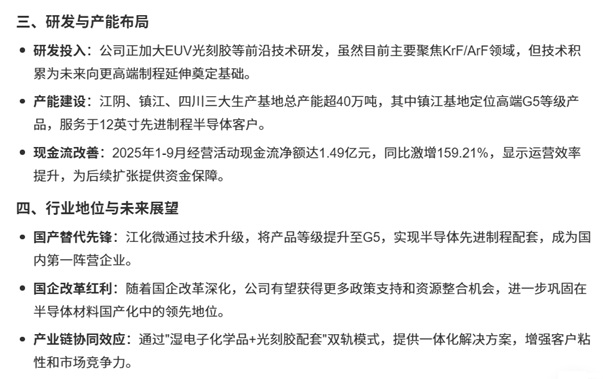

作为国内湿电子化学品龙头企业,在光刻胶配套领域已实现G5等级产品全覆盖并成功导入中芯国际等头部客户,同时依托国企背景在2024年国企改革深化进程中获得政策与资源整合优势,未来随着镇江二期产能释放及半导体国产化加速,江化微有望在高端市场实现突破性增长。

江化微(603078):公司在光刻胶领域的核心竞争力分析:

1. 产品技术实力与市场地位

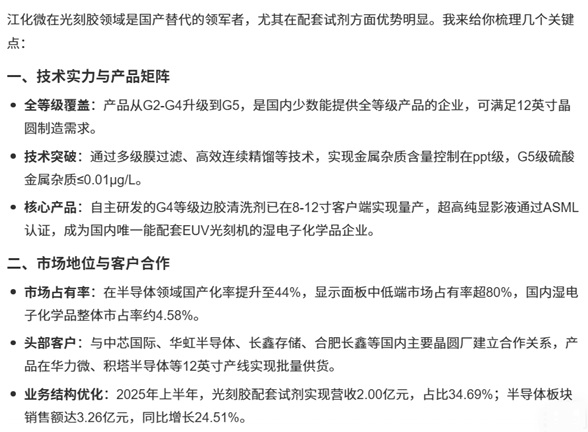

- 产品等级全面升级:公司产品线已从G2-G4提升至最高的G5等级,成为国内少数能提供全等级产品矩阵的企业,可满足12英寸晶圆制造需求。

- 核心技术优势:通过多级膜过滤、高效连续精馏等技术,实现金属杂质含量控制在ppt级(万亿分之一),如G5级硫酸金属杂质≤0.01μg/L,颗粒度≤0.1μm;自主研发的G4等级边胶清洗剂已在8-12寸客户端实现量产。

- 市场占有率:在半导体领域国产化率提升至44%,显示面板中低端市场占有率超80%,国内湿电子化学品整体市占率约4.58%。

2. 客户合作与业务拓展

- 头部客户深度绑定:已与中芯国际、华虹半导体、长鑫存储、合肥长鑫等国内主要晶圆厂建立合作关系,产品在华力微、积塔半导体等12英寸产线实现批量供货。

- 业务结构优化:2025年上半年,光刻胶配套试剂实现营收2.00亿元,占比34.69%;半导体板块销售额达3.26亿元,同比增长24.51%,显著高于整体营收增速。

- 产品溢价能力提升:光刻胶配套试剂平均售价从2024年上半年的9993.05元/吨升至10827.33元/吨,增幅8.35%,反映高端市场认可度不断提高。

3. 研发投入与产能建设

- 持续加大研发投入:2025年前三季度研发费用达5.06亿元,较2024年同期增长24.9%,占营收比重提升至5.56%,主要用于光刻胶配套试剂等核心产品技术突破。

- 产能扩张有序推进:镇江基地22.8万吨超净高纯试剂二期项目已完成G5等级氨水、盐酸等关键产品试生产,预计新增10万吨产能;四川基地通过技术改造提升产能利用率。

- 募资扩大高纯产品产能:2025年8月公告拟募资不超3亿元用于年产3.7万吨超高纯湿电子化学品项目,进一步强化高端产品布局。

$赛微电子(SZ300456)$$安达智能(SH688125)$$国风新材(SZ000859)$

融资连续减少,股价反而连续上涨!事出反常必有妖!

交易所最新数据显示,江化微于2026年1月7日获融资买入7517.08万元,融资偿还7991.75万元,当日融资净偿还474.67万元。目前,该股融资余额3.37亿,占流通市值比例为4.54%。

该股当日融券卖出0股,融券偿还200股,融券净偿还200股。目前,该股融券余量1.48万股,融券余额28.49万元。

$半导体(BK1036)$$德明利(SZ001309)$$香农芯创(SZ300475)$

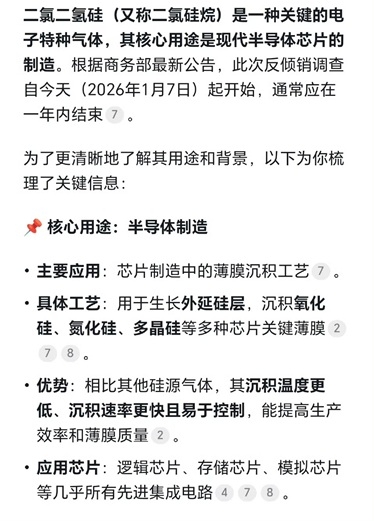

商务部对原产于日本的进口二氯二氢硅发起反倾销立案调查,可能引发市场对电子化学品国产替代的预期升温,带动板块情绪。江化微作为细分领域龙头,或受资金关注。

此次反倾销调查对江化微(603078)是直接的短期利好,另外,通过产业链重构和国产替代带来长期机遇。

$存储芯片(BK1137)$$江波龙(SZ301308)$$常青科技(SH603125)$

接下来,后面必然会有连锁反应,双方各种贸易反制升温

国货当自强!国产替代刻不容缓!

基本面(热点和业绩都很不错)和技术面(蜡烛图趋势向上,量能配合完美)符合要求,只欠东风诸上树

上涨趋势已成,下周继续红K爬坡