AI摘要:2026年开年,国内债市多空因素交织。一方观点认为市场短期可能存在交易性机会,但中期面临经济数据、供给压力等因素,走势可能震荡偏弱;另一方则预计政策利率有下调空间,叠加前期冲击减弱,债市行情可能好于预期。国内经济方面,四季度增长虽略有放缓但显现韧性,全年目标有望实现,CPI预计将温和回升。与此同时,日本债市抛售潮因市场对其“财政扩张”与“央行货币政策收紧”的持续担忧而在新年延续,这引发了对其债务可持续性及潜在外溢风险的关注。

(数据来源:Choice)

债市复盘:

截至昨日17:30,利率市场收益率多数大幅上行,10Y国债上行2.45bp至1.89%,30Y国债上行2.6bp至2.31%。信用市场收益率多数上行,2Y期AAA信用债上行1bp至1.80%。债市早盘下跌。中国央行开展162亿元7天期逆回购操作,净回笼2963亿元。资金面中性,资金情绪指数47,资金价格较昨日上涨,DR001在1.40%附近,DR007在1.48%附近。 当天银行为买方主力,基金呈卖出趋势,证券跟随行情变动多空分歧较大。

1、1月债市或反弹

华泰证券研究所所长、总量研究负责人及固收首席分析师张继强

站在2026年开年时点,债市多空交织,利率绝对水平好于去年。短期因公募销售新规落地,市场或有小幅交易机会,中期震荡略偏弱概率更高。当前长端、超长端利率债需求缺位的问题无实质性风险改善;A股春季行情(港股假期表现亮眼)、经济“开门红”成色、CPI季节性上行、资金面扰动、供给压力等值得关注。十年国债新券1.9%是上行阻力位,向下突破1.8%难度也较大。

华源证券固收首席分析师廖志明

2026年债市行情可能好于预期。25年下半年以来,债市走势经常与基本面脱钩,受机构行为主导。我们预计26年政策利率下调20BP左右,Q1可能迎来政策利率下调10BP。公募基金销售费用新规已落地,债基机构投资者一个月/零售7天免惩罚性赎回费,对债基影响很小,此前部分机构大幅赎回了主动债基,债基规模有望企稳甚至小幅增长。当前交易盘超长债持仓已大幅下降,1月债市或反弹。

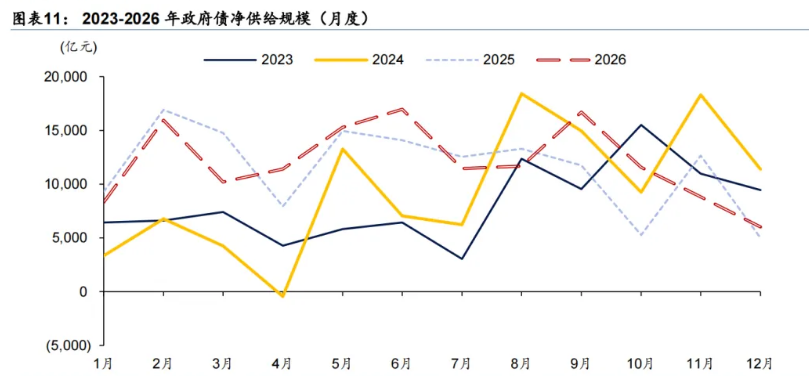

浙商银行FICC 就当前市场的交易叙事来看,仍然是有利于风险资产而不利于债券。市场对“春季躁动”行情的预期极其一致。本周国债发行,关键期限均有放量,债券供给节奏始终是悬在市场头上的隐忧。考虑到1月下旬会迎来一波地方债的供给高峰,市场对久期的偏好还会维持在比较低的水平。周一部分东部地区超长债发行利率也有所抬升,也表明当前并没有太多稳定的资金进行配置。市场压力的充分释放可能要看到供给冲击交易结束和相关利差的充分走阔。

2、2025年12月经济数据前瞻

民生银行首经团队

四季度经济运行整体呈现出供强需弱特征。从生产端看,10月、11月工业增加值增速分别为4.9%、4.8%,有所放缓,但保持韧性。服务业生产指数分别为4.6%、4.2%,同样呈放缓势头。从需求端看,四季度出口增速先降后升,表现出较强韧性,但社会消费品零售和固定资产投资增速则逐月回落,且幅度较大,仍处于震荡寻底阶段。基于前三季度GDP累计同比增长5.2%、2024年GDP同比增长5.0%来推断,预计2025年全年GDP增速落在5.0-5.2%之间,甚至有望达到5.1%,四季度GDP增速约为4.5%左右。

北京大学国民经济研究中心主任苏剑

第四季度经济增速阶段性下降,但整体走势整体相对平稳,高技术产业依然增长较快,推动经济增长,但需求端收缩相对明显,投资、消费、外贸增速均较前三季度存在不同程度的下行,房地产投资下行压力依然相对较大,叠加高基数效应。综合考虑,预计2025年第四季度GDP同比增长4.6%,较第三季度下降0.2个百分点,较2024年同期下降0.8个百分点。

财通证券首席经济学家孙彬彬

CPI方面,12月猪肉均价下行,鲜菜、鲜果均价上行,金价大幅上升,预计12月CPI同比0.9%。展望未来,从生猪出栏数据来看,猪肉价格短期依旧维持低位震荡,菜价或将面临回落,春节假期错位下,我们预计2026年1月及2月CPI同比分别为0.4%、1.5%。PPI方面,12月出厂价格指数上升0.7个百分点至48.9%,主要原材料购进价格指数下降0.5个百分点至53.1%。高频方面,12月原油均价小幅下行,螺纹钢、LME铜均价上行,焦煤均价下行。我们预计12月PPI同比读数录得-2.1%,2026年1月及2月PPI同比读数分别为-1.8%、-1.7%。

3、日本债市抛售潮仍在延续

中国社科院日本研究所研究员李清如

首先就是高市内阁的大规模财政扩张政策,这是国债收益率上扬的核心推手。出于对财政可持续性的不信任,投资者对持有日本长期国债所要求的风险溢价不断增加,拉动长期收益率上行。同时,日本央行的加息预期升温,也给国债收益率带来上行压力。

瑞士宝盛固定收益分析师 Magdalene Teo

由于市场仍担心日本央行在加息问题上落后于形势,目前仍难以对日本国债转为看多。尽管日本央行已多次加息,但在核心CPI年率约为3%的背景下,日本的实际利率仍处于负值。根据日本央行最近一次会议纪要,部分委员强调了央行可能落后于形势的风险,原因在于今年海外环境可能从货币宽松转向加息。

财经网investinglive

尽管日元存在外溢压力,但有人可能会认为,债券市场的动向或许才是今年日本经济面临的最大风险。政府和日本央行必须密切关注事态发展,因为过去三个月来,事态无疑加速恶化。考虑到日本债券的抛售(收益率飙升),日元也面临严峻的考验和压力,这表明交易员和投资者更关注财政和经济问题,而不是日本央行的政策和利率差的缩小。

今日债市要闻:

1、商务部:加强两用物项对日本出口管制

根据《中华人民共和国出口管制法》等法律法规有关规定,为维护国家安全和利益、履行防扩散等国际义务,决定加强两用物项对日本出口管制。禁止所有两用物项对日本军事用户、军事用途,以及一切有助于提升日本军事实力的其他最终用户用途出口。任何国家和地区的组织和个人,违反上述规定,将原产于中华人民共和国的相关两用物项转移或提供给日本的组织和个人,将依法追究法律责任。

2、郑栅洁:积极发展新质生产力扎实推进高质量发展

国家发展改革委党组书记、主任郑栅洁指出,实施更加积极有为的宏观政策,将各类经济政策和非经济政策、存量政策和增量政策纳入宏观政策取向一致性评估,健全预期管理机制,形成有利于新质生产力发展的宏观政策环境。构建支持全面创新的体制机制,一体推进教育科技人才发展,加快完善要素市场化配置体制机制以及重大科技创新组织机制、科技成果转化机制、财税金融体制等。

3、《上海市浦东新区自贸离岸债业务发展若干规定》全文公布,自2026年3月1日起施行

《上海市浦东新区自贸离岸债业务发展若干规定》已由上海市第十六届人民代表大会常务委员会第二十六次会议于2025年12月30日通过,现予公布,自2026年3月1日起施行。