上证指数持续走强,突破2025年11月14日的阶段高点,刷新2015年7月底以来的新高。盘面上,人脑工程、钛白粉、能源金属、光伏设备、高带宽内存、屏下摄像等位于涨幅榜前列。

机构观点

中信证券:“十五五”时期电网基本建设投资或达3.8万亿元,建议关注特高压、电网数智化、互联互济等环节

中信证券指出,2025年12月31日,国家发改委、国家能源局发布《关于促进电网高质量发展的指导意见》,旨在解决新能源高比例接入带来的系统稳定性挑战,优化资源配置效率。文件对电网投资总量、主配微网协同、新技术应用等领域提出明确指引。预计在用电量持续增长背景下,“十五五”时期电网基本建设投资或达3.8万亿元。建议关注特高压、电网数智化、互联互济等环节。

国金证券:关注商业火箭核心“铲子股”及新技术路线带来的机会

国金证券研报表示,低轨卫星轨道资源因国际电信联盟“先占先得”规则日趋紧张,中国星网、G60等星座规划近3万颗卫星,发射紧迫性强。成本是制约火箭发射效率的核心因素,可回收技术是国内商业航天降本的必经之路。2026年有望成为可回收商业火箭元年,国家队与民营企业共振,长征十二号甲、朱雀三号等将尝试回收,火箭核心价值环节集中于发动机和箭体结构,3D打印技术适配发动机复杂结构,可实现降本增效,国内企业如蓝箭航天已积极应用。投资建议关注商业火箭核心“铲子股”及新技术路线带来的机会。

华西证券:2026年是多个正面因素叠加的“大年”,牛市基础仍扎实

华西证券指出,2026年是多个正面因素叠加的“大年”,牛市基础仍扎实,且春季躁动已提前演绎:一是宏观政策周期来看,2026年作为十五五开局之年,多部门正密集出台配套产业政策和投资规划,同时财政货币政策的协同发力,为市场营造了友好的流动性环境;二是资金层面,12月以股票型ETF为代表的机构资金出现抢跑,后续保险资金“开门红”叠加汇率升值驱动下外资回流,增量资金入市有望强化春季行情趋势;三是基本面预期与产业周期来看,随着PPI降幅收窄,预计2026年企业盈利进入温和复苏通道,对盈利拐点的博弈将成为行情的重要支撑。

中信建投:跨年行情或呈现“成长先行、白酒蓄力”的鲜明特征

中信建投指出,从月度数据与市场表现来看,跨年行情或呈现“成长先行、白酒蓄力”的鲜明特征。当前市场资金更倾向于布局零食、乳业等景气度明确、弹性更高的赛道,这类板块在政策支持与产业趋势共振下,月度数据持续改善,成为跨年行情的核心驱动力。而白酒板块则处于“磨底蓄力”阶段,随着春节临近,终端备货需求逐步启动,近期头部酒企批价企稳、库存回落的边际变化已开始显现,预计春节后随着消费场景修复与需求集中释放,白酒将迎来估值修复行情。

天风证券:看好化妆品、黄金珠宝、免税在高端消费复苏趋势中的成长性

天风证券指出,看好化妆品、黄金珠宝、免税在高端消费复苏趋势中的成长性。美护受益于国货品牌价值突围、核心技术升级和渠道变革,黄金珠宝中高端金饰品牌正在快速崛起、破圈并有望实现中国传统工艺、中国传统文化出海,免税受益于国内政策红利有望延续景气度。

开源证券:游戏旺季即将到来,关注投资机会

开源证券指出,建议关注新游上线及老游运营活动,积极把握供需共振下景气度向上、且即将迎来寒假春节旺季、估值性价比突出的游戏板块投资机会。

东财图解·加点干货

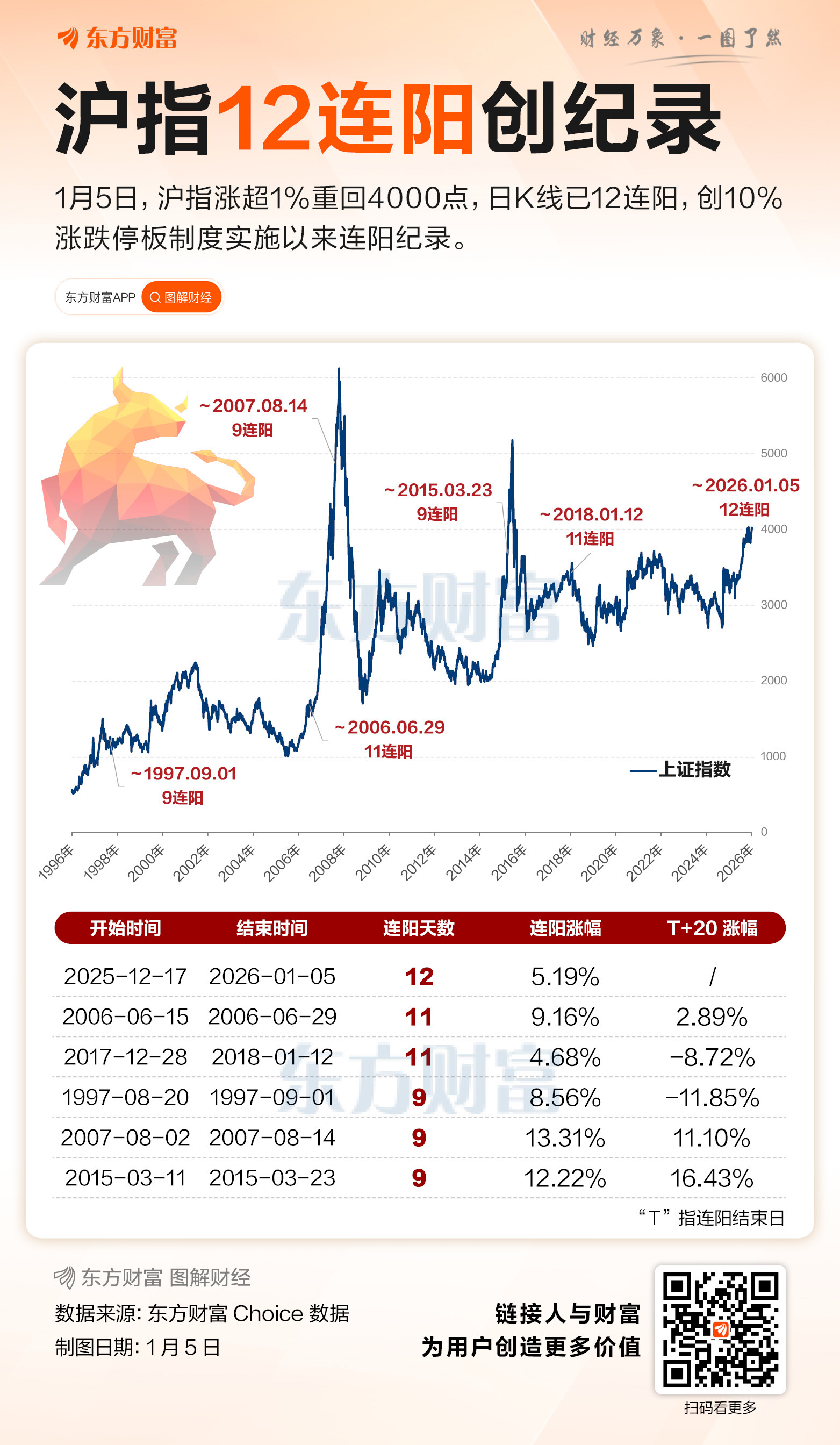

2026年迎“开门红”——1月5日,A股三大指数均涨超1%,沪指收报4023.42点,重新站上4000点整数大关。自去年12月17日至今,沪指日K线已录得12连阳,创下1996年±10%涨跌停板制度实施以来的连阳纪录。

据东方财富Choice数据,自1996年以来,包括本次在内,沪指9连阳及以上的次数一共只有6次,此前最高为11连阳。完整历史中,1991年—1992年有过99连涨(期间多次十余连阳或更多),主要系当时市场股票数量稀少,很长时间里涨跌停限制只有±1%,因此参考意义极为有限。

对于2026年的A股行情,华泰证券表示,资本市场有望走出一条稳健、可持续、以质量为导向的慢牛之路。以人工智能、 智能制造为核心的科技创新主线, 与以高分红、高自由现金流为代表的股东回报主线有望成为并行不悖的两大核心方向,分别满足成长型与稳健型投资者的多元配置需求。

投资策略上,该机构建议,继续坚持“科技创新+红利资产”的哑铃型配置结构,持续贯彻大类资产配置与动态择时的核心原则,并以ETF这种高效透明的投资工具,平滑投资曲线、优化风险收益比。