2026年1月1日,港交所官网信息显示,上海万怡医学科技股份有限公司(以下简称:万怡医学)向港交所提交上市申请书,独家保荐人为光大证券国际。

招股书显示,万怡医学是中国内地领先的AI驱动解决方案提供商,致力于赋能医师的人才发展。根据弗若斯特沙利文的资料,按2024年的可比较收益计,公司在中国内地的医学学术、教育及研究的综合AI解决方案市场中排名第一。透过公司的产品及服务,公司已逐渐发展出一个生态系统,连接医师及不同的机构医疗卫生参与者,以加速医学知识的传播、促进医师教育并推动研究成果转化为实际应用。

于往绩记录期间,公司主要提供两类透过公司的智能生产力工具由AI驱动的创收解决方案:一是透过公司的MedEvent平台交付的医学学术活动全流程解决方案,旨在促进医师之间工作流程协调及学术交流;二是医学学习及教育数字解决方案。以透过公司的MedAssistant系统开发及交付的互动式学习套件为特色,并根据医师的专业、兴趣及发展目标量身定制。公司的客户主要包括:医学学会╱协会及其他学术组织;医药及医疗器械公司。公司主要以基于项目的模式向客户交付公司的解决方案。此外,公司已推出MedEvidence,一套包括智能体AI循证助手在内的智能工具,支持端到端的医师主导的研究流程,以丰富公司产品的功能完整性,并加强与医师的互动及彼等对公司生态系统的忠诚度。公司的产品共同满足医师在其职业发展各个阶段的关键需求。

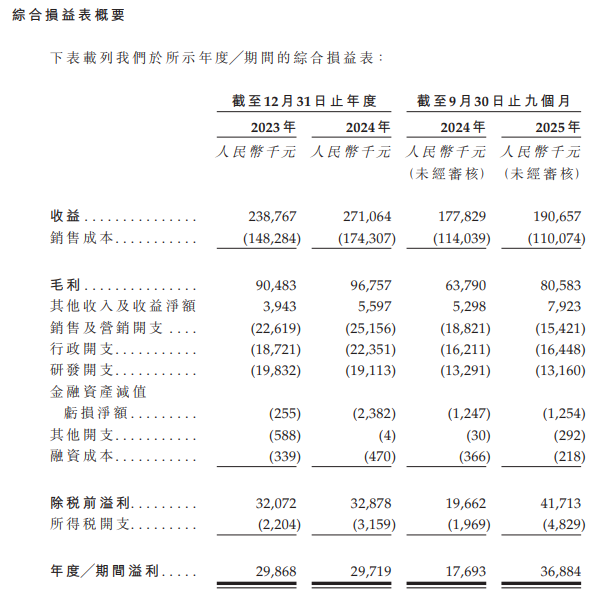

业绩方面,公司于往绩记录期间实现了收益增长及盈利:

·公司的总收益由2023年的人民币2.388亿元增加至2024年的人民币2.711亿元,以及由截至2024年9月30日止九个月的人民币1.778亿元增加至截至2025年9月30日止九个月的人民币1.907亿元,相应的净利润分别为2,986.8万元、2,971.9万元、1,769.3万元、3,688.4万元;

·公司的纯利率于2023年、2024年以及截至2024年及2025年9月30日止九个月分别为12.5%、11.0%、9.9%及19.3%。

股东架构方面,据招股书披露,鞠悦女士凭借其于公司的直接权益及其控制的员工激励平台成为控股股东。

风险提示方面,招股书显示,于往绩记录期间,公司有客户集中的情况。于往绩记录期间各期间,来自公司五大客户的销售额分别为人民币64.6百万元、人民币95.9百万元及人民币67.8百万元,分别占公司同期总销售额的27.1%、35.3%及35.5%;于往绩记录期间各期间,来自公司最大客户的销售额分别为人民币30.5百万元、人民币45.6百万元及人民币31.5百万元,分别占公司同期总销售额的12.8%、16.8%及16.5%。公司概不保证该等主要客户将继续按公司可接受的价格与公司订立销售协议,公司亦无法保证彼等日后将维持财务稳定。倘该等客户面临财务困难,而公司无法及时使公司的客户基础多元化,公司的业务、财务状况、经营业绩及前景可能会受到重大不利影响。此外,依赖少数客户可能对公司的财务稳定构成重大风险,因为任何该等集中客户的采购减少均可能导致重大收益损失。再者,对少数客户的依赖增加公司面对市场波动、客户需求变动及监管政策的脆弱性。与公司主要客户的关系出现任何中断,均可能严重影响公司的整体财务状况及经营稳定性。

招股书提示,公司的经营业绩受季节性波动影响。公司已经历且预期将继续经历经营业绩的若干程度的季节性,主要由于公司解决方案的销售波动所致。对公司医学学术活动解决方案的需求通常于下半年较高。因此,公司于上半年产生的收益通常低于下半年。由于该等季节性波动,在单一财政年度内跨期间比较公司的收益及经营业绩不一定有意义,且不应作为未来表现的指标。倘任何年度任何特定期间对公司解决方案的需求大幅减少,公司的业务、财务状况、经营业绩及前景可能会受到不利影响。

招股书并提示,公司的过往增长未必预示公司未来的表现,且公司无法保证该增长水平于未来可持续或可实现。

于往绩记录期间,公司经历了收益增长及业务扩张。公司的收益由2023年的人民币238.8百万元增加至2024年的人民币271.1百万元,并由截至2024年9月30日止九个月的人民币177.8百万元增加至截至2025年9月30日止九个月的人民币190.7百万元。同时,公司的毛利由2023年的人民币90.5百万元增加至2024年的人民币96.8百万元,并由截至2024年9月30日止九个月的人民币63.8百万元增加至截至2025年9月30日止九个月的人民币80.6百万元。然而,公司的过往增长未必预示公司未来的表现,且公司无法保证,出于多种原因,此增长水平及╱或模式于未来可持续或可实现。