AI摘要:收官日三大指数上午盘集体收跌,恒生指数、恒生科技指数全年分别涨 27.77%、23.45%,创近年最佳。科技、汽车、半导体等板块低迷,航空、影视、铜业股逆势活跃。展望后市,机构建议关注科技成长、高股息及港股红利央企资产。

受元旦假期影响,港股下午开始休市,三大指数上午盘集体收跌,收官日表现低迷。恒生指数今日收跌0.87%,全年涨幅达27.77%,创下自2017年以来最佳年度表现;恒生科技指数今日收跌1.12%,全年涨幅达23.45%,创下自2020年以来最佳年度表现。

盘面上,昨日拉升助力大市上涨的大型科技股集体低迷,京东、快手、阿里巴巴、小米、腾讯均下跌,唯独百度再涨1.39%;2026年汽车以旧换新补贴细则发布,汽车股呈现高开低走行情,“蔚小理”等皆转跌;美政府已颁发许可证,批准韩企向中国出口芯片制造设备,昨日拉升的半导体股走低,家电股、保险股、风电股、煤炭股纷纷表现弱势。

另一方面,元旦假期旺季来临,航空股、影视股等受益的相关板块走势活跃,尤其是三大航空股皆强势,猫眼娱乐等上涨;铜价创十余年最佳年度表现,铜业股是唯一上涨的有色金属股,其中江西铜业股份再创历史新高。

注:2026年元旦假期将至,港股12月31日(周三)半天市,下午开始休市,1月1日(周四)休市,共1.5天假期,周五正常开市。

港股成交额前二十

数据来源:Choice

中金:首次覆盖裕元集团(00551)给予“跑赢行业”评级,目标价19.46港元

中金发布研报称,裕元集团(00551)是全球运动鞋制造龙头,同时布局大中华区运动鞋服零售业务,产能出海走在前列,全球生产基地布局多元化。首次覆盖给予跑赢行业评级,目标价19.46港元,对应2026年10.5倍P/E。

美银:维持零跑汽车(09863)“买入”评级,目标价90港元

美银发布研报称,维持对零跑汽车(09863)“买入”评级,基于更强劲销量增长及海外扩张,受惠于强劲的车款周期与跟Stellantis的合作,美银对零跑的目标价为90港元。该行指,公司周一(29日)宣布有条件同意向一汽集团发行7,480万股,每股作价50.03元人民币,另外,公司周日(28日)发布首款多用途乘用车(MPV)D99,明年正式推售,目标为高端MPV市场,将与理想汽车-W(02015)的MEGA及腾势D9竞争。

花旗:中集安瑞科(03899)商业航空业务快速发展,予“买入”评级目标价9.5港元

花旗发布研报称,中集安瑞科(03899) 过去一个月的股价升幅跑赢恒指,相信主要是由于其商业航空业务正快速发展。该行预计在低利率环境下,中集安瑞科的清洁能源业务及化工业务亦见复苏,予其“买入”评级,目标价9.5港元。

该行提到,根据中集安瑞科管理层的说法,公司今年的相关业务收入已超过1亿元人民币,其中50%来自海外。 该行认为,虽然该业务收入有限,但由于早前中国国家航天局发布《推进商业航天高质量安全发展行动计划(2025—2027年)》,因此该业务或可成为中集安瑞科的快速增长部分。

光大证券:继续“哑铃”型配置

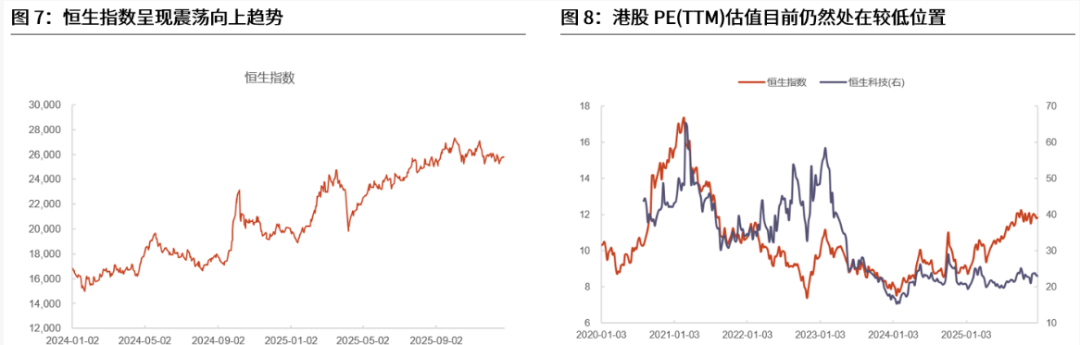

国内政策发力叠加美元走弱,港股未来或继续震荡上行。港股整体盈利能力相对较强,同时互联网、新消费、创新药等资产相对稀缺。此外,尽管港股已经连续多月上涨,但是整体估值仍然偏低,长期配置性价比仍较高。在国内政策持续发力,以及美元走弱的背景下,港股市场未来或许将继续震荡上行。

可继续关注科技成长及高股息占优的“哑铃”策略。1)关注中美大博弈背景下国内扶持政策有望持续出台的自主可控、芯片、高端制造相关概念。2)关注具有自身独立景气度的部分互联网科技公司。3)继续关注高股息低波动策略,包括通信、公用事业、银行等行业。高股息策略仍然可以作为稳定收益的底仓。

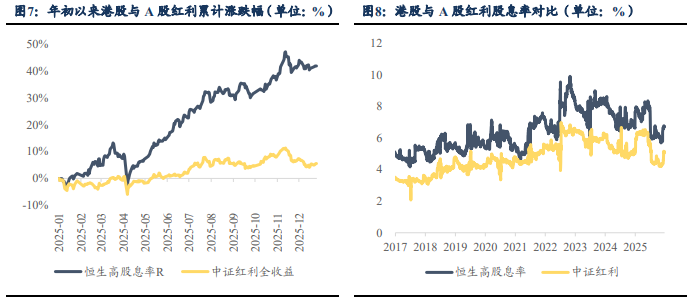

东吴证券:看好港股红利的底仓配置价值

相比 A 股,港股红利的股息率仍更具吸引力。近年国内利率中枢持续下行,国内各类资产的投资回报率预期普遍承压。在此背景下,港股市场的红利资产对于内地投资者具有显著配置价值,尤其是对内地险资等可享受红利税豁免政策的机构投资者而言。年初至今(截至 12 月 26 日)港股红利表现明显优于 A 股,恒生高股息率 R 指数累计上涨 41.9%,而中证红利全收益涨幅为 5.5%。从股息率水平来看,截至 12 月 26 日港股恒生高股息指数的股息率为 6.72%,高于中证红利指数的 5.13%,即使扣除 20%的分红税,港股红利资产经税后的实际收益水平仍优于 A 股同类资产。

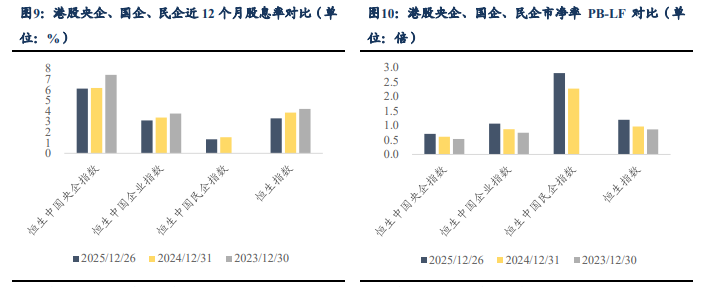

当前央企估值仍处低位,股息吸引力高于国企、民企。港股市场中,央企估值低于国企、民企,截至 12 月 26 日恒生中国央企指数 PB-LF 为 0.7 倍,远低于恒生国企指数的 1.1 倍、恒生民企指数的 2.8 倍,估值洼地特征明显。股息率表现同样体现央企优势,恒生中国央企指数近 3 年股息率维持在 5%以上,显著高于同期国企、民企指数。综合来看,央企无论从配置性价比(低估值)还是投资者回报(高股息)维度,投资逻辑均更为清晰;叠加政策层面对国央企市值管理的持续推进,后续央企价值重估进程值得重点关注。

1. 中信证券:维持中芯国际买入评级

2. 中国光大证券国际:首次覆盖天数智芯买入评级

3. 中信证券:维持极兔速递-W买入评级

4. 天风证券:维持周大福买入评级

5. 申万宏源:维持渣打集团买入评级

6. 招商证券:首次覆盖小马智行-W增持评级

7. 申万宏源:首次覆盖中联重科买入评级

8. 中国银河证券:首次覆盖五矿资源推荐评级

9. 中国银河证券:首次覆盖越疆推荐评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。