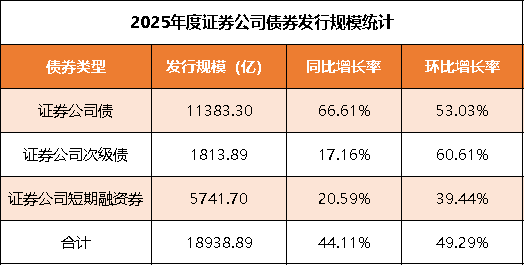

2025年,在流动性持续宽松、行业并购整合加速以及券商资本补充与业务扩张需求多重因素共振下,证券公司债券融资呈现出“量增价优”的鲜明特征。一方面,市场利率维持低位,为券商提供了极具吸引力的发债窗口;另一方面,伴随行业并购重组步伐加快,券商对中长期稳定资金的需求显著上升,债务融资成为支撑并购交易、自营投资及财富管理等核心业务条线扩张的关键工具。在此背景下,全年券商累计发行债券1,004只,总规模突破1.89万亿元,发行数量与发行规模同比增幅均超44%。

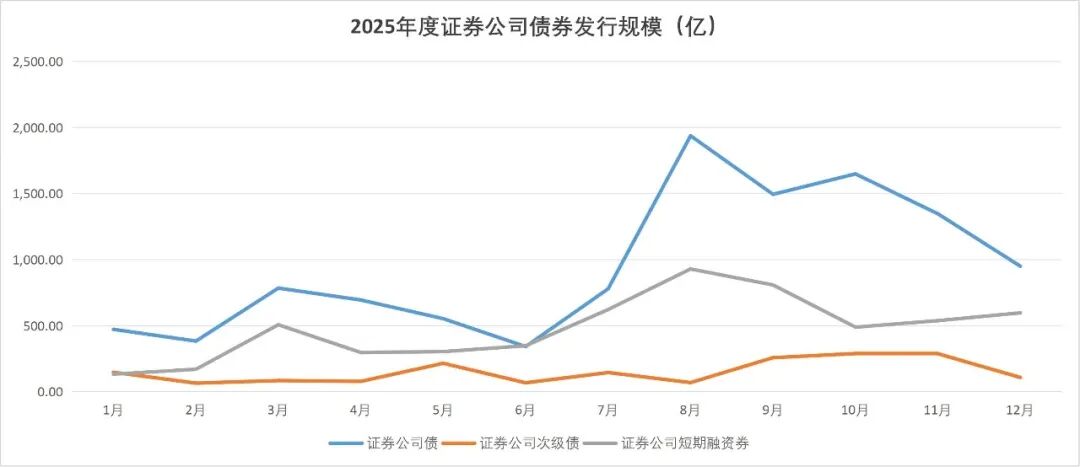

数据来源:Choice数据

注:2025年按月统计证券公司债券发行数量,以只为单位。

从结构来看,证券公司债与次级债增长尤为突出:证券公司债全年发行561只,同比增长74.22%,主要用于满足日常运营流动性及业务拓展所需;证券公司次级债发行117只,同比增长31.46%,环比增速更高达56.00%,凸显券商在强化资本实力过程中,积极运用次级债工具补充附属净资本、优化资本结构,以更好地满足监管合规要求并提升风险抵御能力。

整体来看,2025年券商发债不仅在规模上创出新高,更在工具选择与期限配置上体现出更强的战略性和精细化水平,标志着行业融资行为正从“被动补缺”向“主动布局”深度演进。

数据来源:Choice数据

注:2025年按月统计证券公司债券发行总额,以亿为单位。

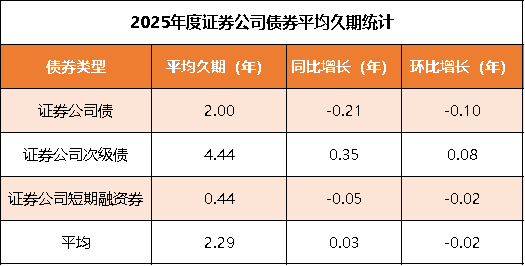

数据来源:Choice数据

注1:同比范围值为2024年1月1日-12月31日内的存续债券的发行数量、发行规模及平均久期。

注2:环比范围值为2025年1月1日-9月30日内的存续债券的发行数量、发行规模及平均久期。

01

2025年度证券公司科创债的融资成本排行榜

在政策引导与市场机制的双重激励下,科创债正成为券商债务融资结构中增长迅速、成本优势显著的新赛道。2025年以来,伴随金融支持科技创新的政策持续发力,该类债券凭借资金用途明确、审批机制灵活等特点,受到券商普遍青睐。截至12月31日,年内券商科创债发行规模已超952亿元,平均融资成本仅为1.90%,显著低于市场整体水平,成为券商优化融资结构、降低负债成本的重要工具。

数据来源:Choice数据

注:根据证券公司概念板块(不含到期)下科创债进行统计。

02

2025年度证券公司融资成本排行总榜

据Choice数据统计,截至2025年12月31日,在45家纳入统计的券商中,东兴证券以1.9747%的融资成本位列第一,东方财富证券、东吴证券分别以1.9858%和1.9862%位居二、三位。融资成本分布呈现明显梯队特征,中小型券商在成本控制上表现亮眼。

数据来源:Choice数据

注1:存续债券统计范围不包含可转债、可交换债、可分离交易可转债,下同。

注2:表格中每家证券公司的存续债券数量不少于10只,下同。

03

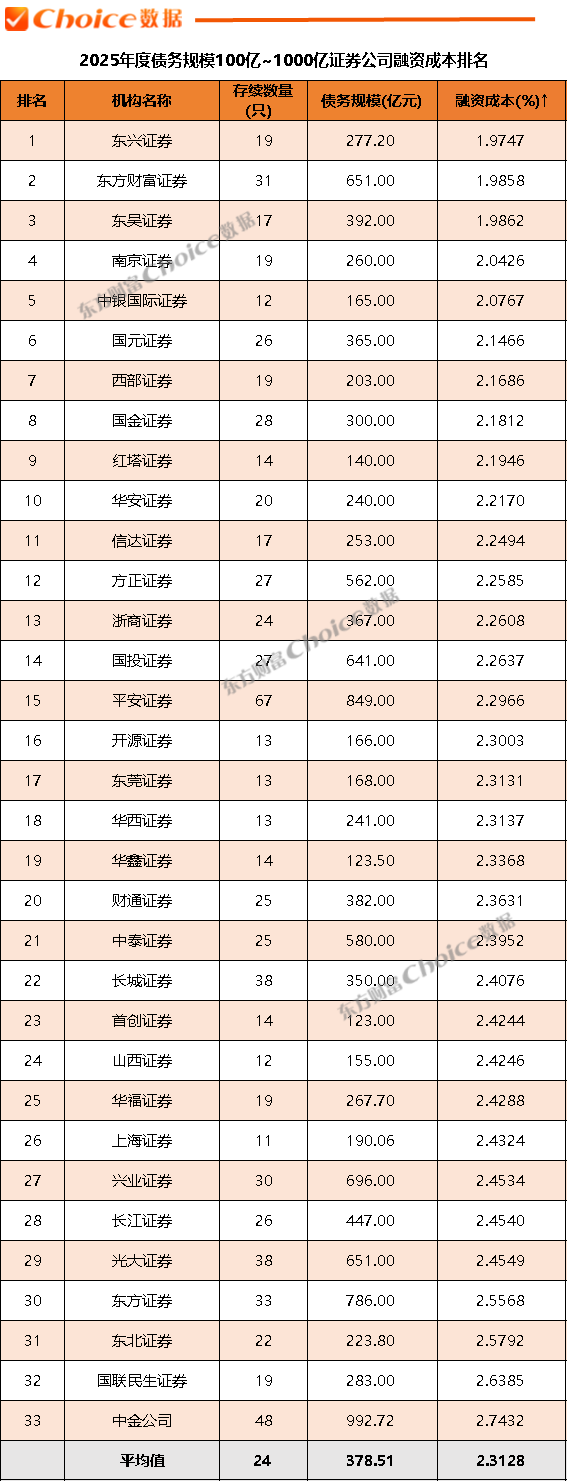

债务规模100亿~1000亿证券公司融资成本排名

据Choice数据统计,截至2025年12月31日,在债务规模100亿至1000亿区间内共有33家券商,平均融资成本为2.3128%,较三季度进一步下降。东兴证券、东方财富证券、东吴证券包揽前三,融资成本均低于2.00%,展现出在该规模区间内强劲的成本竞争力。

数据来源:Choice数据

04

债务规模超过1000亿证券公司融资成本排名

据Choice数据统计,在9家大型券商中,招商证券以2.3405%的融资成本居首,中国银河证券、国泰海通证券紧随其后。该梯队平均融资成本为2.5202%,申万宏源证券、华泰证券等机构成本高于平均水平。

数据来源:Choice数据

05

资产规模小于1000亿的证券公司融资成本排名

截至2025年12月31日,在资产规模较小的券商中,南京证券以2.0426%的融资成本位居第一,中银国际证券、中邮证券分列二、三位。该组别平均融资成本为2.3142%,反映中小券商在精细化成本管理方面具备一定优势。

数据来源:Choice数据

注1:表格中每家证券公司的存续债券数量不少于10只,下同。

注2:总资产数据来源于证券公司最新一期合并报表,下同。

06

资产规模1000亿-3000亿的证券公司融资成本排名

据Choice数据统计,在此资产1000亿-3000亿区间内,东兴证券、东吴证券、国元证券融资成本控制表现突出,均低于2.15%。该组平均融资成本为2.2858%,略低于行业整体水平。

数据来源:Choice数据

07

资产规模超过3000亿的证券公司融资成本排名

据Choice 数据统计,大型券商中,东方财富证券以1.9858%的融资成本位居榜首,平安证券、招商证券位列其后。该梯队平均融资成本为2.4782%,部分机构如中金公司、申万宏源证券成本相对较高。

数据来源:Choice数据