2025年12月23日,“杭州六小龙”之一的杭州云深处科技股份有限公司(以下简称“云深处科技”)正式向浙江证监局提交IPO辅导备案,计划在2026年6月前完成相关工作,辅导机构为中信建投。

这一动作不仅加速了宇树科技、群核科技开启的“六小龙”资本化浪潮,更将炙手可热的具身智能产业推向资本市场的聚光灯下。

作为年内融资超10亿元的行业明星,云深处科技的“答题样本”足够亮眼。不过,资本热潮之下,产业商业化的陡坡已然显现:这家明星企业尚未披露的利润数据,与持续依赖融资的发展模式,精准戳中全行业的痛点——当机器人从实验室走向千行百业,核心零部件攻坚、场景数据积累、持续亏损等难题仍待破解,技术光环如何转化为可持续的盈利动能?资本狂欢退潮后,具身智能该坚守“星辰大海”的通用化理想,还是选择“场景适配”的务实化路径?

12月29—30日,就行业竞争、估值攀升等问题,时代商业研究院向云深处科技发函并致电询问。但截至发稿,对方仍未回复相关问题。

“硬科技独角兽”的高光画像

具身智能机器人,即通过物理实体与环境实时交互实现感知、认知、决策和行动一体化,正从科幻概念迅速走向产业前沿。2025年,“具身智能”首次被写入政府工作报告,标志着其正式进入国家战略规划。政策的东风,迅速吹动了市场的春水。

国务院发展研究中心发布的《中国发展报告2025》预测,中国具身智能市场规模有望在2030年达到4000亿元,在2035年突破万亿元。

在产业层面,2025年初,600.6亿元规模的国家人工智能产业投资基金正式落地,聚焦全产业链布局;武汉、深圳、南京、苏州、合肥、上海、北京等地亦陆续筹备和设立了机器人和具身智能相关产业基金,规模从5亿元至100亿元不等,形成全国性投资热潮。

与此同时,2025年具身智能赛道融资迎来爆发式增长。据开源证券研报,2025年1—10月,国内具身智能领域的融资总金额已超500亿元,较2024年全年增长超400%,融资事件超200起,资本投入力度持续高速增长。

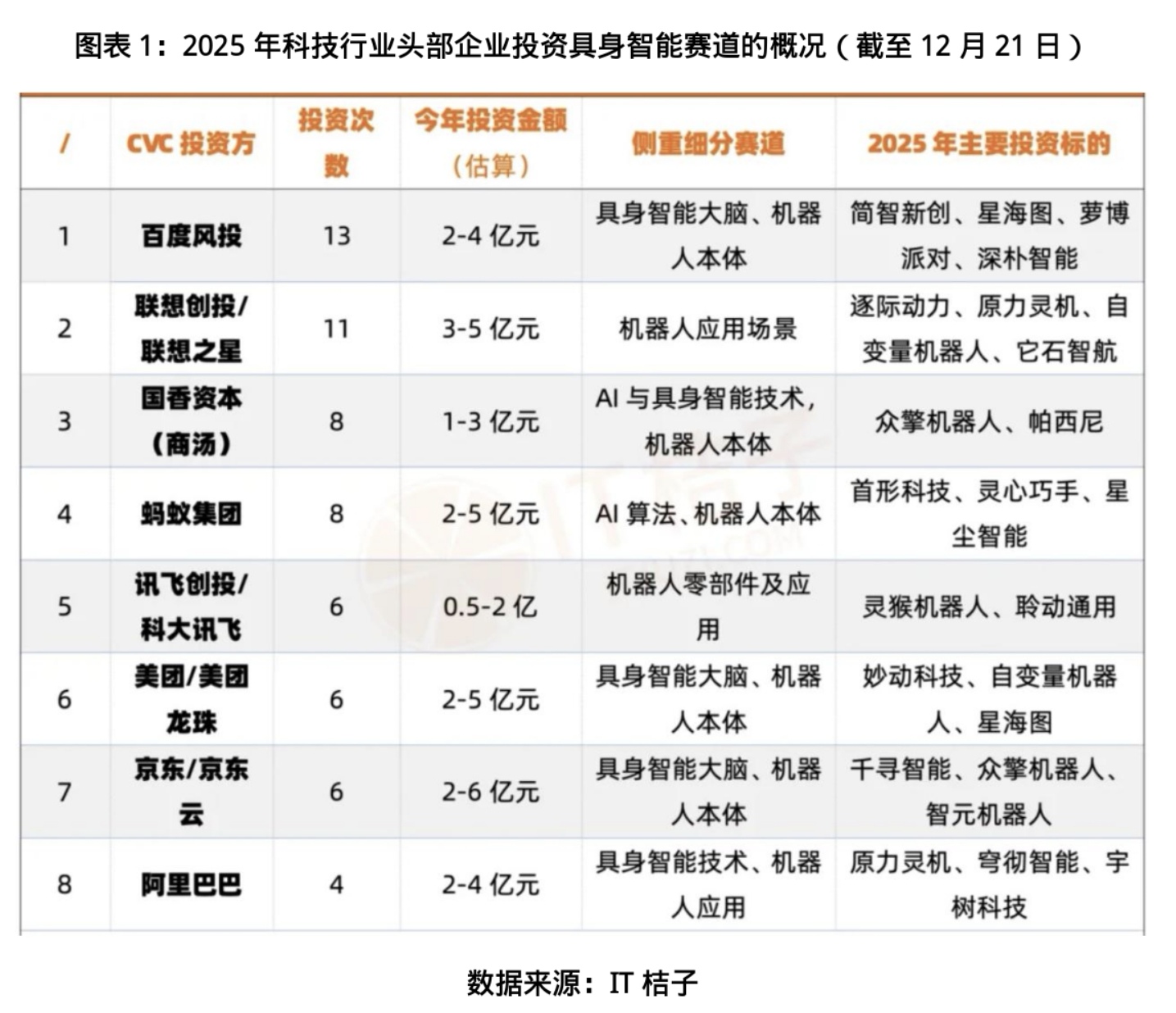

同时,腾讯、阿里、美团、京东、百度等互联网大厂强势入局,在具身智能赛道密集出手。据IT桔子数据,科技行业8家头部企业2025年的投资次数合计达62次,成为该赛道的重要推手。从国家级产业基金到地方资本,从风险投资到互联网巨头,一场围绕“智能实体”的资本盛宴已然开席。

在这场资本盛宴中,云深处科技无疑是最耀眼的标杆之一。这家2017年诞生于浙江大学的校园创业企业,如今已成长为具身智能赛道的“独角兽”,更于2025年12月正式启动IPO辅导备案,向着资本市场发起冲刺。其背后的投资方阵容堪称豪华,汇集了招银国际资本、华夏基金、中国电信、中国联通、京东及国家人工智能产业投资基金等知名机构。

资本争相押注的背后,是云深处科技扎实的技术积淀与高速增长的市场表现。从最初的四足机器人起步,云深处科技已形成“四足+轮足+人形”的全品类布局,商业化进度走在行业前列。其核心产品“绝影”系列极具市场影响力,其中绝影X20作为国内首款工业级防水四足机器人,已在国家电网、南方电网多个变电站常态化应用。2025年推出的轮足机器人山猫M20,融合轮式与足式优势,复杂地形移动效率显著提升,可以应对坎坷山路、泥泞湿地、废墟障碍等极端环境。

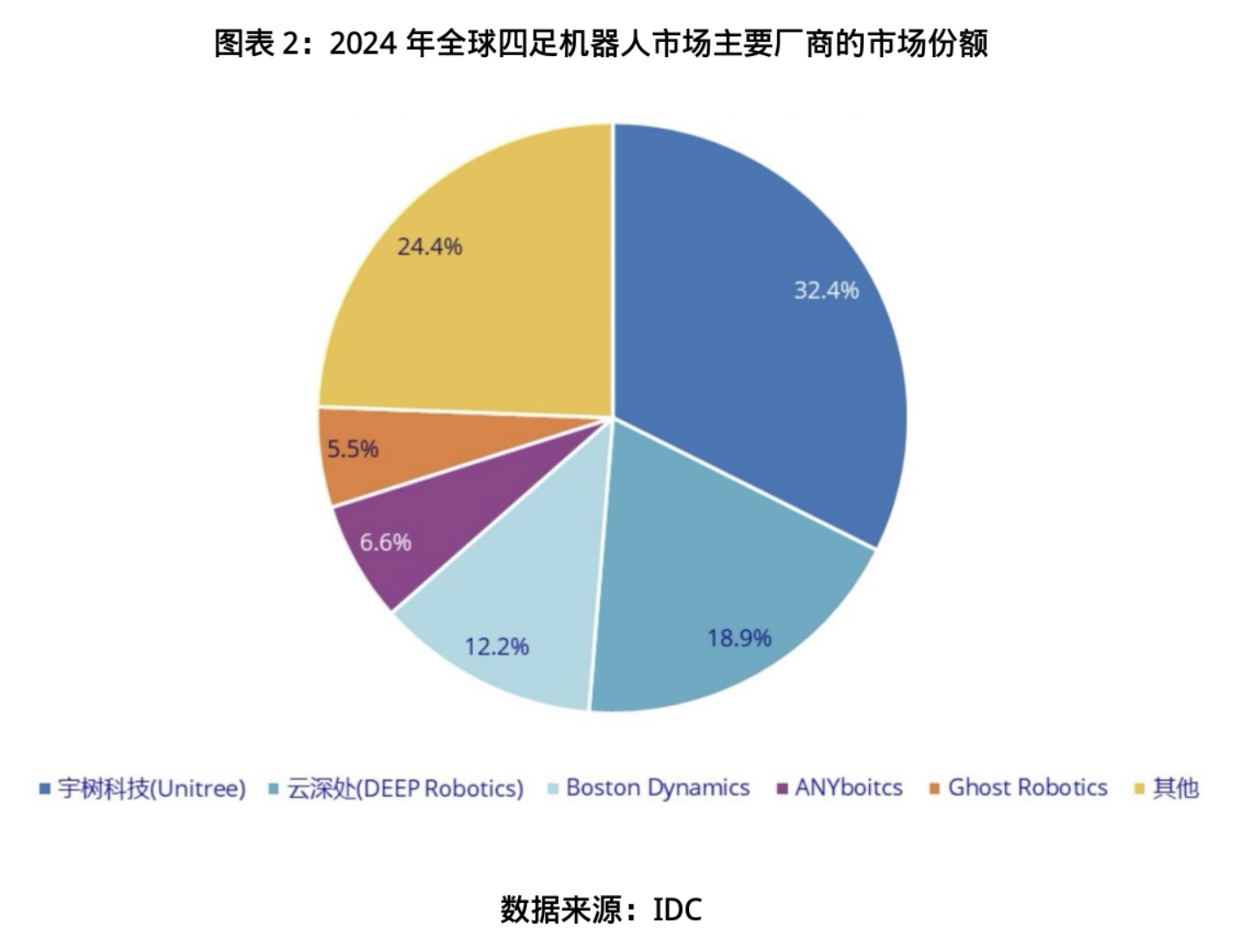

在市场地位上,国际数据公司IDC的数据显示,2024年,全球四足机器人市场规模约1.8亿美元,出货量约为2万台,云深处科技以18.9%的市场份额位列全球第二,仅次于宇树科技的32.4%。

商业化下的暗礁

然而,资本盛宴之下,行业的陡坡已然显现。与资本市场的狂热追捧形成鲜明对比的是,赛道内企业正面临着商业化落地的深层困境。

尽管技术光环耀眼,但作为一家处于快速成长期的硬科技企业,云深处科技仍需直面一系列现实挑战与发展短板。

首先,盈利能力与造血能力不足,是云深处科技绕不开的核心考题,也是整个前沿机器人赛道的共性痛点。

机器人赛道尤其是人形、四足机器人领域,本身就是重研发、高投入的赛道,持续的技术攻坚离不开巨额资金支撑,也给企业盈利带来显著压力。仅2025年下半年,云深处科技就接连完成三轮融资,融资金额合计超10亿元,这般密集且大额的融资动作,足以印证其对资金的迫切渴求。尽管云深处科技2024年营收实现同比翻倍的增长,却始终未对外披露盈利状况,结合其至今累计完成8轮外部融资“补血”的现状,在一定程度上印证了云深处科技自我造血能力尚未成型。而硬科技赛道必备的高强度研发投入贯穿经营全周期,更让这家企业的盈利能见度依旧模糊。

成本管控则是摆在其面前的另一重挑战。云深处科技虽实现营收的快速增长,但想要真正实现盈利与规模化落地应用,仍需攻克核心部件成本高企、商业化应用场景有限等难题,这也进一步拉长了企业实现盈利的周期。即便科创板对未盈利企业的上市门槛有所放宽,盈利模式的成熟度、业绩增长的可持续性,依旧会成为云深处科技IPO审核环节的核心拷问。

与此同时,技术的场景泛化能力不足,正成为制约云深处科技商业化落地的关键瓶颈。现阶段,云深处科技的机器人产品多适配特定场景作业,面对更复杂的现实应用环境,仍缺乏足够的自适应与自主学习能力。而技术迭代的潜在风险,更让这场行业竞争充满不确定性。当前人形机器人的核心技术路径尚未最终收敛,任何关键核心技术的突破,都有可能彻底重塑行业竞争格局,尤其是AI技术与机器人运动控制的深度融合,已成为新的行业竞争焦点。部分同行已率先推出具备自主学习能力的AI自适应机器人,而云深处科技在这一领域的技术融合与落地速度仍需加快,稍有迟疑便可能面临被技术迭代浪潮淘汰的风险。

从技术落地的“单点可行”,到场景适配的“全域可用”,云深处科技在技术端的突破仍需漫长的时间沉淀。正如宇树科技创始人王兴兴所言,“人形机器人行业想要真正实现革命性转变,至少还需要3~4年的时间”。

不容忽视的是,云深处科技的产业链布局仍存在显著短板,这亦是众多国产机器人企业的共同困境。在业务结构层面,云深处科技的营收几乎完全依赖B端行业客户,且业务高度集中在电力、应急、安防三大领域,消费级场景的布局成为明显弱项。这种对少数B端行业的过度依赖,或将成为企业发展的“阿喀琉斯之踵”。

可以预见,业务场景的相对单一,让云深处科技的业绩稳定性与下游行业的景气度深度绑定。一旦电力行业投资放缓、应急领域采购收缩,或是大客户采购政策调整、核心合作项目续约失利,都将直接冲击云深处科技业绩的稳定性,成为其冲刺IPO路上的最大掣肘。如何将成熟的行业落地经验,快速复制到物流、建筑、商业服务等更广阔的领域,成为云深处科技突破增长天花板的核心命题。

区域布局的短板,进一步放大了这一风险。受B端客户拓展难度大的影响,云深处科技的海外市场拓展尚处于起步阶段,其也未对外披露具体的海外营收占比;而深耕消费场景的宇树科技,已公开透露其海外订单占比接近50%。在全球具身智能市场快速扩容的背景下,云深处科技海外布局的滞后,不仅让其错失抢占国际市场份额的黄金窗口期,更折射出企业在全球化运营与市场开拓能力上的不足。而这种特定客户依赖大、替代客户拓展能力不足的缺陷,也必将成为IPO审核中的重点考量维度。

再者,云深处科技正身处“前有猛虎,后有群狼”的白热化竞争格局,内外部的竞争压力持续放大企业的发展短板,行业的生存淘汰赛已然全面开启,这也是云深处科技急于冲刺IPO的重要原因。

当前,国内市场的竞争内卷与资本竞速已步入白热化阶段。同为杭州机器人赛道头部企业的宇树科技,手握32.4%的全球市占率,产品在消费与教育市场占据绝对优势,且已于2025年11月完成上市辅导,IPO进程显著领先;智元机器人则通过控股A股上市公司,剑指A股具身智能第一股。在国际市场上,日本发那科、安川电机等传统巨头加速工业机器人的本土化生产,对国产企业形成外部挤压。一众同行的竞速追赶,让云深处科技即便在工业级场景中占据先发优势,也面临前有未有的竞争压力。更严峻的是,国内机器人产业链融资事件数量激增,资本的扎堆涌入催生了产品同质化与低价竞争,部分同行的同类四足机器人产品定价远低于云深处科技,价格战的持续挤压,更让本就微薄的行业利润空间进一步收窄。

更值得警惕的是,国家发改委近期针对机器人赛道发布专项风险提示,直指行业内低水平重复研发、资源低效浪费等问题,为过热的行业发展按下减速键。行业的发展逻辑,正从过往的“野蛮生长”,转向精耕细作的“高质量深耕”新阶段。

这些发展短板,也引发了行业从业者的深度思考:国产机器人企业在实现核心部件自主化之后,如何打破场景局限与区域壁垒?如何从技术的“单点突破”,走向产业的“全产业链协同”?这不仅关乎单个企业的发展上限,更决定了国产工业机器人行业能否真正实现规模化、高质量的进阶发展。

不止于上市,更在于长期成长

资本盛宴终会落幕,潮水退去之后,唯有真正穿越商业化暗礁的企业,方能触达行业的深水区。客观而言,宇树科技、云深处科技的IPO辅导备案,不仅是企业自身的里程碑,更是国产具身智能机器人行业的“成人礼”,标志着国内足式机器人企业从“技术研发探索期”进入“商业化落地期”。

而随着行业阶段转型,资本市场的估值逻辑正发生深刻转变。投资人愈发理性审慎,单纯依赖技术概念与估值叙事,难以赢得资本市场长期认可。能否搭建完整的商业闭环,建立稳定的自我造血能力,已成为投资者衡量企业核心价值的重要标尺。

云深处科技的发展轨迹,恰是行业从技术验证向业绩兑现转型的缩影,也是投资者观察中国具身智能产业发展的重要窗口。云深处科技2025年出货量迈向万台的表现,印证了其技术产品化的可行性与市场认可度,但企业高度依赖外部融资的发展模式,也说明其商业闭环与盈利能力仍有待时间检验,尤其是业绩依赖B端客户、海外市场拓展不足、盈利质量待提升等问题,仍是制约企业估值提升的核心变量。而其IPO进程与后续业绩表现,不仅关乎自身成长上限,更将牵动整条赛道的资本信心与估值逻辑,其长期成长态势值得投资者持续跟踪关注。