2025年以来,在全球流动性边际宽松、新能源与电网投资拉动下,有色金属的“金融+商品”属性共振强化,有色矿业板块持续走强。

根据Wind数据,截至2025年12月31日收盘,矿业ETF(561330)年内涨幅达106.11%,位居全市场有色矿业类ETF首位、全市场ETF里面第三。

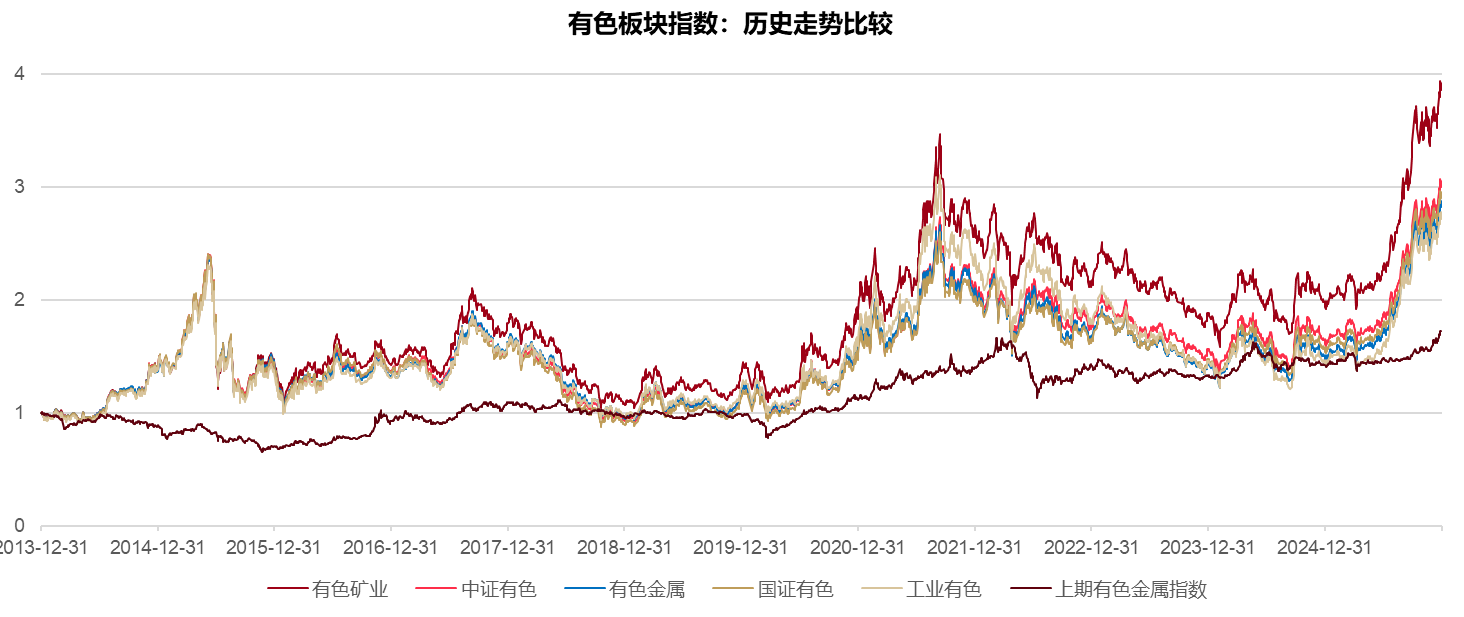

历史业绩来看,矿业ETF(561330)跟踪的中证有色金属矿业主题指数走势更是一骑绝尘。

根据Wind数据,截至2025年12月31日,中证有色金属矿业主题指数自基日(2013年12月31日)以来,累计涨幅296.64%,年化收益率12.52%,领先同类指数。

相较于其他有色类ETF,为何矿业ETF(561330)更胜一筹?

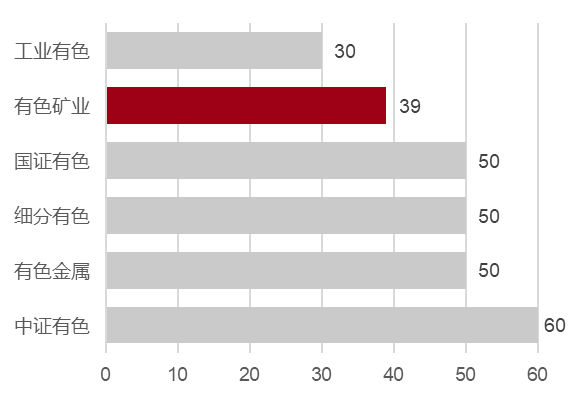

1、龙头股更集中

矿业ETF(561330)跟踪中证有色金属矿业主题指数,成份数量为39只,前十大成分股占比55.56%,相较于全市场绝大多数有色类指数来说,有色矿业指数的龙头股更集中。

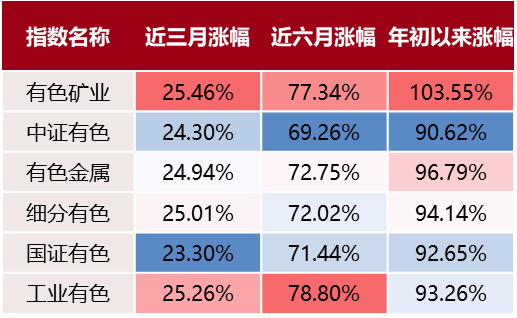

2、聚焦上游资源品,盈利弹性更高

矿业ETF(561330)跟踪的中证有色金属矿业主题指数聚焦上游资源品龙头,资源品价格上涨时有望获得更高盈利弹性和估值空间带来的戴维斯双击机会。截至2025年12月26日,有色矿业指数近三月涨幅、年初以来涨幅均领跑同类。

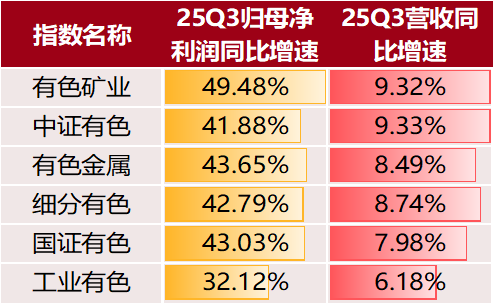

另外,矿业标的具有一定的杠杆效应。当有色资源价格上涨时,资源类标的的盈利弹性往往会更大。

展望后市,大国博弈与能源革命背景下,商品大周期有望延续。

黄金:货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。“海外流动性趋松+全球避险情绪提升+全球去美元化趋势”对于黄金仍构成趋势性利好。矿企方面,成本是慢变量,金价中枢上行有望助力矿企盈利加速走阔。

稀土磁材:海外稀土产业链重塑并非一日之功。稀土板块战略属性价值延续,板块有望迎来盈利和估值共振修复。

铜:金融属性+商品属性双重催化,矿端供应不足长期难解,电力消费+战略自主对铜的需求提出更高的要求。此外关税担忧下,铜库存持续向美国转移,造成非美地区的铜相对紧缺,或刺激铜价上行。

铝:供给紧约束,需求强释放,低库存下铝价有望进入需求催化的主升浪。

能源金属(锂/钴/镍):刚果配额制,钴价维持高位;储能需求超预期使锂价迎来供需拐点和新一轮上行趋势;镍系破晓前夕,或迎供给侧利好带来板块行情。