站在2025年的当下,每一位投资者都不得不面对一个扎心的现实:我们熟悉的“高收益时代”似乎正在远去。

银行存款利率一降再降,10年期国债收益率击穿2.0%关口,曾经作为“稳稳幸福”的银行理财收益率也普遍回落。与此同时,居民存款总额却高达160多万亿,巨量的资金在金融体系内空转,苦苦寻找能够安放的去处 。这就是典型的“资产荒”。

在这种背景下,“红利投资”不再是一个短期的炒作题材,而是一场关乎家庭财富保值的长期战役。为什么现在要配红利?本文将从专业的维度,用大白话为您讲清楚。

一、 为什么红利备受关注?

很多人买红利股是因为“它是高股息的股票”,这没错,但只看到了表面。在当前节点配置红利,背后有三大硬核逻辑支撑。

1. 算笔账:确定的“利差”就是收益

投资最怕对比。当无风险利率(如国债)只有1.7%左右时,如果一类资产能提供5%-6%的年化股息率,这就形成了利差 。

简单来说,买红利资产,本质上是在买一张“高票息的债券”。以前大家看不上5%的收益,是因为买房、买信托能赚更多。但现在,在这个遍地是低息资产的时代,红利资产凭借高出近3-4个百分点的息差,成为了市场中稀缺的“高个子”。只要企业分红稳定,这部分收益就是实打实的“真金白银”。

2. 看资金:保险资金的“刚性需求”

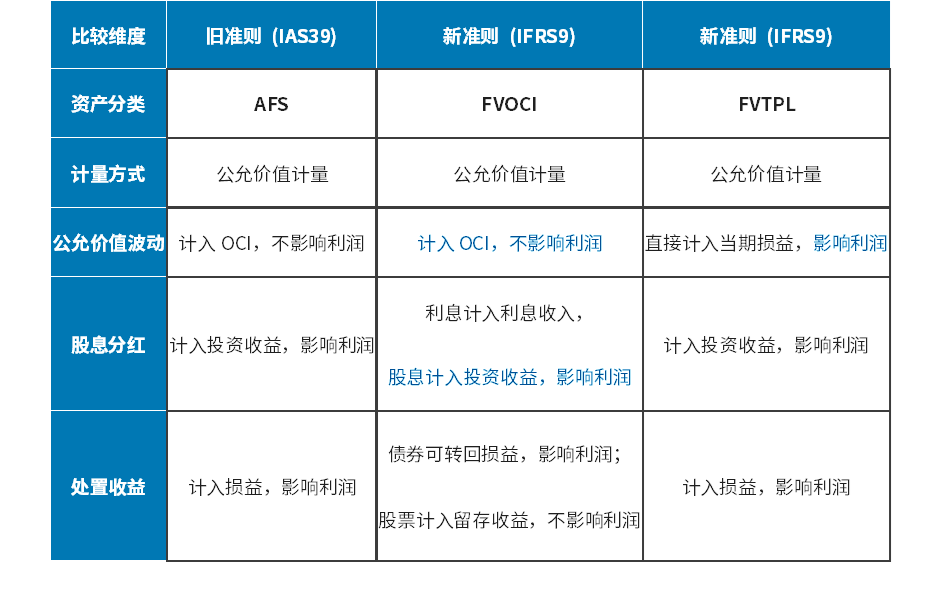

你可能不知道,手握重金的保险公司比普通散户更急着买红利股。这背后是一项名为IFRS 9的新会计准则在起作用 。

以前,保险公司买股票,股价跌了会直接冲击当年的利润表,导致业绩很难看。但新准则下,保险公司可以将高分红、低波动的股票划分为一类特殊资产(FVOCI)。神奇之处在于:这类资产的股价波动不计入当期利润(跌了也不怕,不影响报表),但分红收入却可以计入利润。结果就是为了覆盖保单成本(刚性负债),保险机构迫切需要买入并长期持有这些高分红股票,只为吃股息来做厚利润。这种“只买不卖”的长期资金,为红利资产提供了坚实的底部支撑 。

图:险资新旧会计准则差异

数据来源:wind,截至2025年12月29日

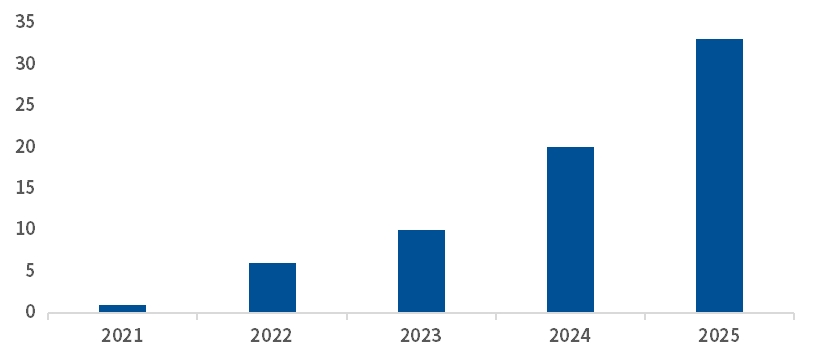

图:21年来,险资举牌次数显著增加

数据来源:wind,截至2025年12月29日

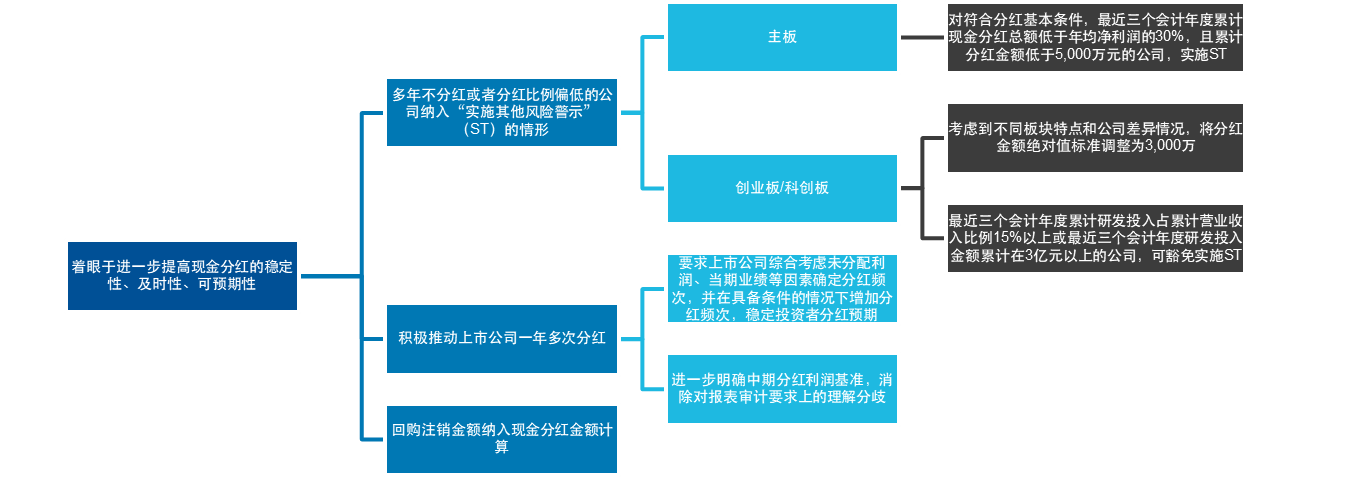

3. 看政策:从“铁公鸡”到“现金牛”

以前A股很多公司赚了钱也不分红的“铁公鸡”。但新“国九条”出台后,风向变了。政策明确要求上市公司加大分红力度,对不分红的公司进行约束甚至退市风险警示。这逼着企业必须重视股东回报,把真金白银分给投资者。这意味着,红利资产的供给质量在变好,未来的“红包”只会越来越大 。

图:新“国九条”下鼓励分红的相关条例

数据来源:wind,截至2025年12月29日

二、 构建“红利”均衡组合

很多投资者容易犯的错误是“单吊”某一只红利股或某一个行业(比如全仓买银行)。为了避免行业暴雷或风格跑偏,“红利宝”均衡配置思路备受关注。所谓的“红利宝”,不是单一产品,而是一个由三种不同特性的红利资产组成的“铁三角”组合 :

这就像组建一支足球队,有前锋(中证红利)负责进攻,有后卫(红利低波)负责防守,还有外援(港股红利)增强实力。无论市场行情好坏(宏观环境强弱),这个组合都能通过“东边不亮西边亮”的效应,帮你平滑波动,拿住长期收益 。

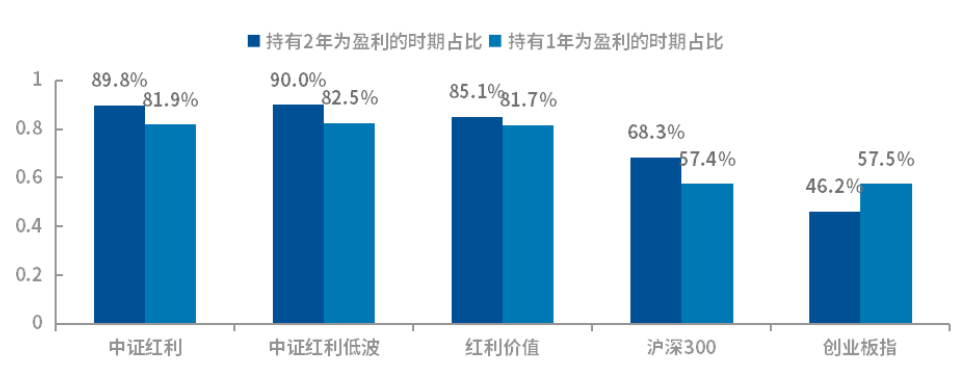

长期维度,红利本身波动相对较小,择时的难度相对偏低,也是比较适合长期持续定投的品种。

图:从滚动12个月盈利胜率来看,红利指数最高,择时难度相对较低

数据来源:wind,截至2025年12月29日

总体来看,投资是一场长跑,红利策略的核心不在于博取短期的暴利,而在于在低利率的漫长冬季里,守住一份确定的现金流。