中际旭创(300308.SZ)的供应商苏州猎奇智能设备股份有限公司(简称“猎奇智能”)于12月26日提交创业板上市申请材料,已获深交所受理。

随着云计算、数据中心及5G通信网络的爆发式增长,光模块正加速向800G/1.6T及以上超高速率迭代。这一趋势下,猎奇智能所处的光模块封测设备需求快速增加。

该行业长期以来由BESI、ASMPT、MRSI等海外厂商主导。其中,固晶贴片机、共晶机、光耦合机是最核心的设备。据弗若斯特沙利文报告,近年国内厂商在光模块封测设备中一些技术难度较低的环节实现超80%的国产替代。

成立于2015年11月的猎奇智能自称跻身“行业内的第一梯队”,是“国内光模块智能制造装备的主要供应商之一”,产品覆盖光模块封装测试的核心环节,包括贴片、耦合、老化测试等关键工序。

根据弗若斯特沙利文数据,按设备数量口径统计,在光模块贴片设备市场,2024年头部三家企业占据57%的市场份额,猎奇智能以21%市场占有率排名全球第一;在光模块耦合设备行业,该公司以18%市场份额排名第二,排名第一的镭神技术市场占有率是27%。

当前,猎奇智能正逐步向半导体行业其他领域拓展,重点推进激光共晶、激光辅助键合(LAB)、倒装热压等先进封装工艺。针对IC行业单芯片、多芯片、倒装、倒装热压超声等贴装形式,公司正在开展研发IC高速固晶机、TCB设备等新设备,部分产品如TCB设备已形成样机在客户处验证,其SiC预烧结设备已通过士兰微(600460.SH)验证。

猎奇智能强调,核心技术是其构建竞争壁垒与持续创新的根基。截至2025年6月30日,公司拥有发明专利共43项,并以技术诀窍和商业机密的形式保有众多工艺及专有技术。

2022年至2024年及2025年前6月(统称“报告期内”),该公司研发费用分别为1236.19万、2463.88万、4496.27万、2868.36万元,占当期营收的8.53%、8.52%、8.28%和11.64%,低于同行可比公司的平均值11.39%、14.66%、14.3%、15.52%。

界面新闻注意到,2025年5月、9月,猎奇智能连遭MRSI、ASMPT这两大海外龙头厂商起诉,案由均是侵犯发明专利权纠纷。

2025年5月,MRSI以猎奇智能销售的高精度共晶贴片机产品侵犯其芯片贴装设备相关的专利ZL201680048482.5号发明专利为由,对公司提起诉讼。8月,猎奇智能提请国家知识产权局宣告涉案专利权利要求1-11、17-24无效。

“公司在用的技术方案与MRSI起诉公司的涉案专利不构成侵权。诉讼不影响公司正常生产、销售涉案产品。”猎奇智能称,公司提供的相关涉案产品原型机中包含的对应技术特征与ZL201680048482.5的中国发明专利权利要求1-24的技术特征不相同、不等同。

9月,另一家海外巨头ASMPT全资子公司先进香港也起诉猎奇智能,原因是猎奇智能产品侵犯其高精度晶粒键合装置ZL200610161194.9号发明专利。11月,猎奇智能请求国家知识产权局宣告涉案专利权利要求1-3无效。

上述案件均尚未判决。

2022年至2024年及2025年前6月,猎奇智能实现营收分别为1.45亿、2.89亿、5.43亿、2.46亿元,归母净利润分别为3511.76万、8160.46万、1.81亿、6921.76万元;综合毛利率分别为49.5%、48.81%、50.33%及48.61%。

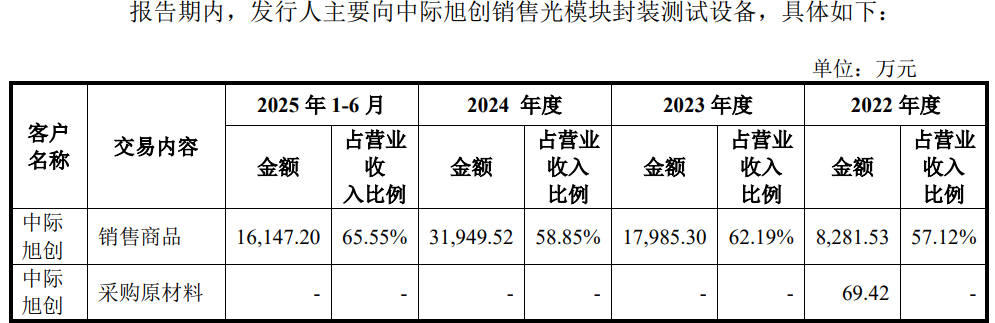

该公司近六成收入来自中际旭创。招股书显示,报告期内,猎奇智能向前五大客户的销售收入占营收的比重分别为81.79%、93.17%、82.83%和79.38%,其中对中际旭创的销售收入占比分别为57.12%、62.19%、58.85%和65.55%。

图片来源:猎奇智能招股书

界面新闻了解到,成立第二年(2016年),猎奇智能便向中际旭创交付首台耦合设备,2017年交付首台老化测试设备,2019年交付首台共晶贴片设备,2020年交付首台固晶贴片设备,至今成为中际旭创封装设备的主要供货商。

此外,猎奇智能还有光迅科技(002281.SZ)、源杰科技(688498.SH)等光通信客户,“公司与光模块全球前十厂商中六家企业保持合作”。近年,公司产品也逐步应用于先导科技、士兰微等半导体客户,及索恩格、苏世博、三花智控(002050.SZ)等汽车零部件供应商。

另据招股书,报告期内,猎奇智能经营活动产生的现金流量净额分别为1670.81万、1.49亿、1.42亿、-2442.33万元。公司称,2025年1-6月其经营活动产生的现金流量净额为负,“主要原因是下游客户的付款政策有所调整,以及应对产品订单交付增加备货所致”。

随着客户需求增长及经营规模扩大,猎奇智能的存货、应收账款进一步增长。

报告期各期末,公司应收账款及合同资产账面价值合计分别为3072.94万、1.11亿、1.28亿、1.13亿元,占资产总额的13.07%、16.66%、12.75%和10.53%。“若客户经营出现困难或由于其他原因导致无法按期支付款项,则公司将面临应收账款及合同资产的坏账损失风险,对公司经营业绩及资产质量产生不利影响。”猎奇智能称。

此外,报告期各期末,猎奇智能存货账面价值分别为1.17亿、2.61亿、3.11亿、4.15亿元,占流动资产的58.05%、41.1%、32.32%和40.57%。公司表示,“若未来市场环境出现重大不利变化,或由于产品更新迭代滞后、客户需求变化等原因导致公司存货出现积压、滞销,公司将面临产生跌价损失的风险,进而影响经营业绩和财务状况”。

猎奇智能2022年以来累计融资近3亿元,获昆高新创投、金海通(603061.SH)、士兰微、毅达资本等国资、上市公司入股。2024年12月,完成最后一轮融资后,公司估值达到10亿元。

目前,猎奇智能实控人、董事长兼总经理罗超直接持股20.63%,并通过昆山奔博间接控制公司36.77%表决权、通过昆山合鸣间接控制0.75%表决权,合计控制公司58.15%的表决权。

猎奇智能报告期内的资产负债率持续改善,分别是57.66%、61.2%、43.57%、43.3%。“随着业绩规模增长,公司偿债能力持续提升。”公司称。

这一背景下,2022年以来,猎奇智能加快分红力度。公司于报告期内分别进行现金分红1000万、1200万、1500万、3500万元,占当期营收比重分别是28.48%、14.71%、8.3%、50.57%,2022年以来累计分红额7200万元占合计营收额36672.23万元的19.63%。

需要注意的是,2024年3月,证监会提出严禁以“圈钱”为目的盲目谋求上市与过度融资。4月,新“国九条”发布,明确严把发行上市准入关,提高上市标准;随后,沪深交易所修订的上市指引,将“突击分红+补流偿债超募资20%”的情形列入负面清单。

大手笔分红同时,猎奇智能此次IPO拟募资9.13亿元,投入高端智能装备制造建设项目(5.82亿)、研发中心建设项目(2.51亿)、补充流动资金(8000万元)。高端智能装备制造建设项目建成投产后达产年营收15.11亿元,投资回收期6.6年(含建设期),税后内部收益率28.21%。