深圳商报·读创客户端记者邱清月

作为国内首家冲刺“大模型第一股”的企业,北京智谱华章科技股份有限公司(下称“智谱”)开启全球招股,预计2026年1月5日结束,并计划于2026年1月8日正式以“2513”为股票代码在港交所主板挂牌上市。智谱此次发行定价116.20港元/股,发行3741.95万股,本次IPO募资总额预计将达43亿港元,IPO市值预计超511亿港元。

研发投入高企

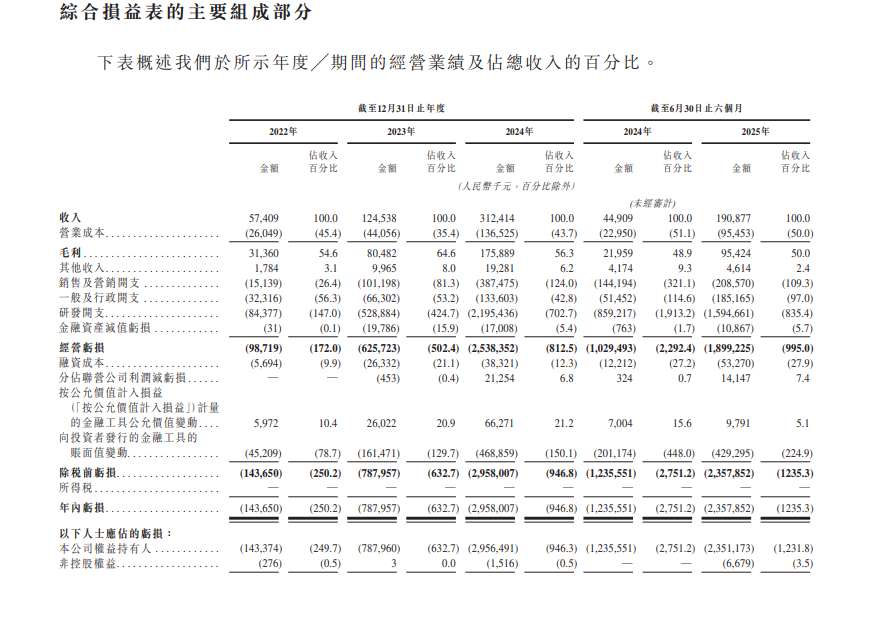

智谱近年呈现出“高增长、高投入、高亏损”的典型科技企业发展特征。招股书数据显示,2022年至2024年,公司营业收入从5740万元快速攀升至3.12亿元,年复合增长率高达130%;2025年上半年营收进一步增至1.91亿元,同比增幅达325%。公司毛利率2022年至2024年分别为54.6%、64.6%、56.3%。

智谱收入主要来自大模型收入。公司采用MaaS(模型调用服务)模式,即通过API(应用程序编程接口)调用向开发者和企业输出通用智能能力。针对AI编程场景的订阅产品也成为智谱MaaS平台收入增长的重要来源,智谱GLMCodingplan上线两个月,全球付费开发者用户已经超过15万。

与营收高增形成反差的是持续扩大的亏损规模。报告期内,智谱净亏损额从2022年的1.44亿元增至2024年的29.58亿元,2025年上半年亏损额已达23.58亿元。亏损扩大的核心原因在于巨额研发投入,截至2025年上半年,公司累计研发投入约44亿元,2024年研发开支更是高达21.95亿元。其中,算力服务费占比显著,2024年达15.53亿元,占研发总开支的70.7%,远超3.24亿元的工资成本。智谱在招股书中坦言,为维持技术领先性,需频繁开展大规模模型训练,对第三方算力供应商存在高度依赖。

行业或迎来价值兑现新阶段

值得关注的是,智谱已完成八轮融资,累计募资超83亿元,投资方涵盖美团、腾讯等产业资本,红杉、高瓴等一线风投及多地国资背景基金,最新投后估值为243.8亿元。据弗若斯特沙利文数据,按2024年收入计,智谱在中国独立通用大模型开发商中位列第一,在所有通用大模型开发商中排名第二,市场份额达6.6%。

在商业化布局上,智谱聚焦B端和G端机构客户,通过MaaS(模型即服务)平台提供本地化与云端部署双重服务。从营收结构来看,本地化部署占比虽从2022年的97.6%降至2025年上半年的69.4%,仍是核心收入来源;云端部署占比则提升至30.6%,营收结构逐步多元化。目前,智谱已赋能全球1.2万家企业客户、逾8000万台终端设备及超4500万名开发者,2025年11月日均token消耗量达4.2万亿,用户基础与业务规模持续扩张。

此次招股募资净额的70%将用于增强通用AI大模型研发能力,其余资金将用于商业化拓展、生态建设等领域。不过,智谱仍面临激烈行业竞争,前有互联网大厂自研大模型的价格压制,后有DeepSeek等新兴势力的效率比拼,其云端部署业务毛利率已从2022年的76.1%降至2025年上半年的-0.4%。

华鑫证券研报指出,智谱的上市进展将为后续AI新势力企业提供定价参考,推动行业资源向头部企业集中。随着中国大语言模型市场规模预计2030年将增至1011亿元,智谱能否凭借资本加持构建技术与商业壁垒,实现从“输血”到“造血”的转变,成为市场关注的核心焦点。