AI摘要:12月30日,港股三大指数齐涨,恒生科技指数收涨1.74%。权重科技股集体走强,百度劲升近9%,半导体、机器人、石油板块同步活跃。6只新股上市多数收涨。机构重申看好网易、哔哩哔哩及优必选。展望后市,机构认为2026年港股将受益于资金面与企业盈利改善,建议聚焦科技、周期及消费的结构性机会。

12月30日,港股三大指数齐涨,恒生科技指数涨1.74%,恒生指数、国企指数分别上涨0.86%及1.12%。

盘面上,权重科技股集体上涨,百度劲升近9%表现十分抢眼,网易、小米涨超2%,京东、腾讯、阿里巴巴、美团皆上涨;半导体股拉升走强,英诺赛科大涨超15%领衔上涨,权重中芯国际涨超4%;地缘政治风险再度升温促国际油价大涨,“三桶油”走高,中海油涨近4%;机器人概念股走强,三花智控涨超12%;影视娱乐股活跃,英皇文化产业涨近9%;苹果概念、有色金属、重型机械、游戏软件等上涨。

另一方面,风电股大肆走低,龙头金风科技大跌近11%;核电股、航空股、建材水泥股、电池股、保险股、濠赌股表现弱势。

此外,港股6只新股今日齐挂牌:英矽智能大涨24.66%,美联股份涨7.6%,五一视界涨29.9%,林清轩涨9.3%,迅策涨1.04%,卧安机器人基本平收。

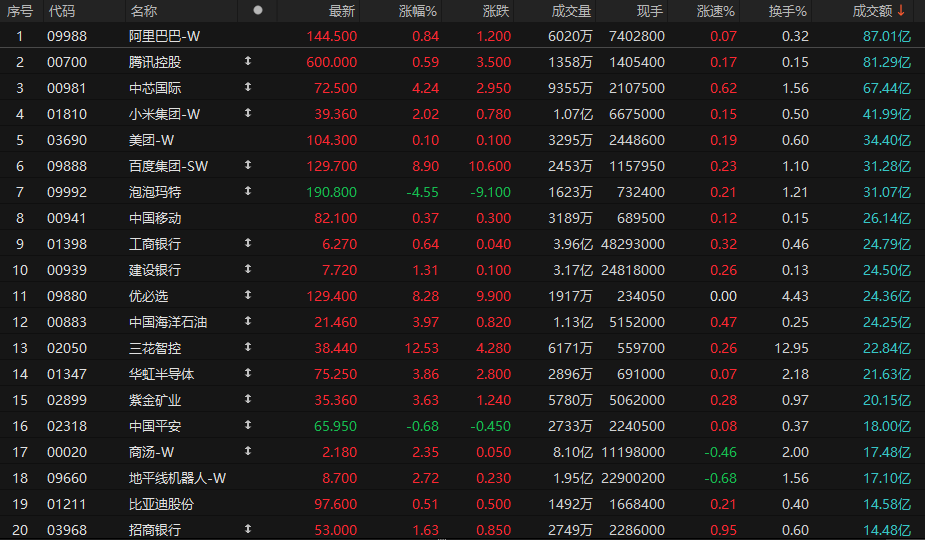

港股成交额前二十

数据来源:Choice

瑞银:网易-S(09999)或于2027年初实现港交所双重主要上市,重申“买入”评级

瑞银发布研报称,网易-S(09999)有望符合港交所双重主要上市标准。据万得数据,截至12月25日,网易香港上市股份的成交金额已占其全球(香港+ADR)成交金额的57%,高于港交所双重主要上市交易迁移测试要求的55%门槛。瑞银重申网易“买入”评级,维持目标价288.6港元。

中泰证券:首予哔哩哔哩-W(09626)“增持”评级,内容与社区运营双轮驱动

中泰证券发布研报称,预计哔哩哔哩-W(09626)25-27年实现总收入299.60/326.20/353.21亿元,同比+12%/+9%/+8%;实现经调整净利润为22.57/32.56/43.25亿元,26/27年同比+44%/+33%。可比公司25年动态PE平均数为26x。公司商业化处于提速期,此外,AI有望进一步提升内容创作效率以及丰富商业化手段,对公司广告和游戏业务影响深刻,首次覆盖,给予“增持”评级。

花旗:维持对中国人形机器人供应链正面看法,予优必选(09880)目标价155港元

花旗发布研报称,优必选(09880)公布,公司创始人、董事会主席兼首席执行官周剑自愿承诺,自今年12月29日起的12个月内,不会减持其个人持有的优必选约7,057.44万H股,占总股本约14%。此举表明周剑对优必选人形机器人业务的长期承诺与乐观态度。花旗以市销率对优必选进行估值,并基于2026年预测23倍市销率,予目标价155港元,评级“买入”。

花旗亦预期,其他主要管理层及股东将在未来数日内,于最新禁售期届满前或当日发布类似公告,以缓解市场对股价因潜在出售而承压的担忧,花旗维持对中国人形机器人供应链正面看法。

中国银河证券:节奏看“水”,集中靠“质” ——2026 年港股市场投资展望

国内外货币政策宽松背景下,外资和南向资金均有望继续保持净流入趋势。在加快科技创新、新一轮供给侧改革、扩大内需等利好政策带动下,港股上市公司盈利水平有望实现实质性提升,市场将迎来盈利与估值均上涨的格局,港股总体有望震荡上行。配置方面,建议关注:(1)科技创新主题:在“十五五”时期科技自立自强水平大幅提高的目标下,科技创新将是港股投资的一大主线。恒生科技指数估值修复空间仍大,龙头业绩有望呈现高景气特征,叠加内地企业赴港上市热潮持续,港股科技创新生态活力将进一步释放。(2)周期行业:在供给侧改革深化政策指引下,钢铁、建材、电气设备、造纸等相关板块供需格局有望优化,产能利用率及毛利率或稳步提升。 (3)消费主题:扩大内需战略引领下,业绩增速有望上升且估值处于历史中低水平的消费板块,尤其是服务消费、“以旧换新”、新型消费等板块。总体上,2026年港股投资:节奏看“水”(资金流向),集中靠“质”(业绩表现)。港股作为离岸市场对全球流动性、国内政策落地、企业盈利修复具备高敏感性,需强调阶段性择时、政策与资金共振节点的重要性。同时,港股结构分化确定性高 ,新经济成长弹性与高股息防御属性的双主线集中度未变,且 2026 年或随经济复苏斜率与产业政策进一步固化。

华泰证券:对港股消费板块的配置更建议从防御、左侧的视角出发,参与结构性机会

1)估值上,多数消费行业估值分位数较低,如消费者服务、商贸零售板块处于过去五年30%市盈率分位数附近,全球比较下港股消费行业同样具有性价比;

2)“真价值个股较多”。参考我们此前发布的《三大均衡育新机——2026年境外中资股展望》(2025.11.2),部分消费行业龙头不仅估值较低提供安全边际,同时盈利能力处周期底部附近,具有较好赔率;

3)细分行业仍存alpha机会,如出行链是扩内需政策期权与供需格局改善的交集。关注酒店、航空(同时受益于油汇利好)及OTA龙头;4)有潜在的政策催化,如L3相关政策落地后的汽车周期进展,目前可能还在左侧。

1. 申万宏源:维持晶泰控股买入评级

2. 中信证券:维持创新实业买入评级目标价27港元

3. 申万宏源:维持京东工业买入评级目标价19.76港元

4. 申万宏源:维持三花智控增持评级

5. 申万宏源:维持正力新能买入评级

6. 中国银河证券:维持优必选推荐评级

7. 东北证券:维持六福集团增持评级

8. 东北证券:维持周大福买入评级

9. 西部证券:维持康宁杰瑞制药-B买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。