创业板迎来了首家亏损过会企业。

12月25日,深交所上市委审议通过深圳大普微电子股份有限公司(下称,“大普微”)IPO申请,拟公开发行不超过4362万股,募集资金约18.78亿元。

今年6月18日,创业板正式启用第三套标准,支持优质未盈利创新企业上市。大普微不仅是首家申报的未盈利企业,还是首家成功过会的未盈利企业。

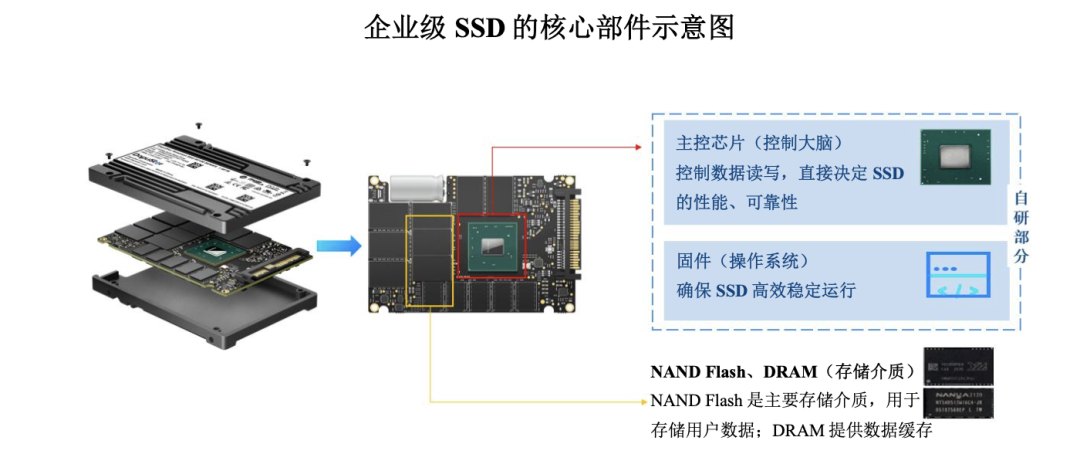

据了解,大普微主要从事数据中心企业级SSD(固态硬盘)产品的研发和销售,是业内领先、国内极少数具备企业级SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商。

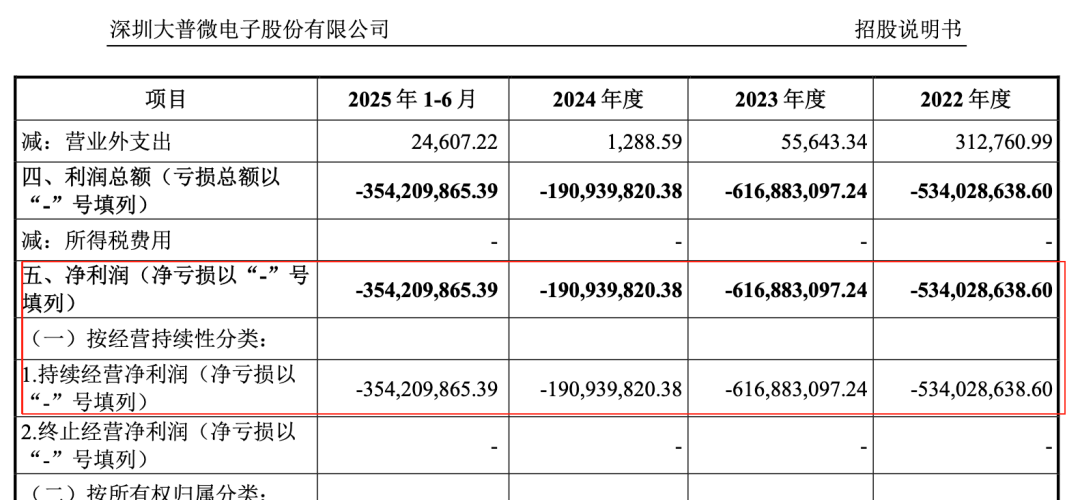

招股书显示,2022年~2025年上半年,大普微归母净利润分别-5.34亿元、-6.17亿元、-1.91亿元和-3.54亿元,三年半累计亏损16.96亿元。

同期,大普微的主营业务毛利率水平呈现较大的波动,分别为0.46%、-26.36%、27.26%和-0.75%,高低值相差近54个百分点。

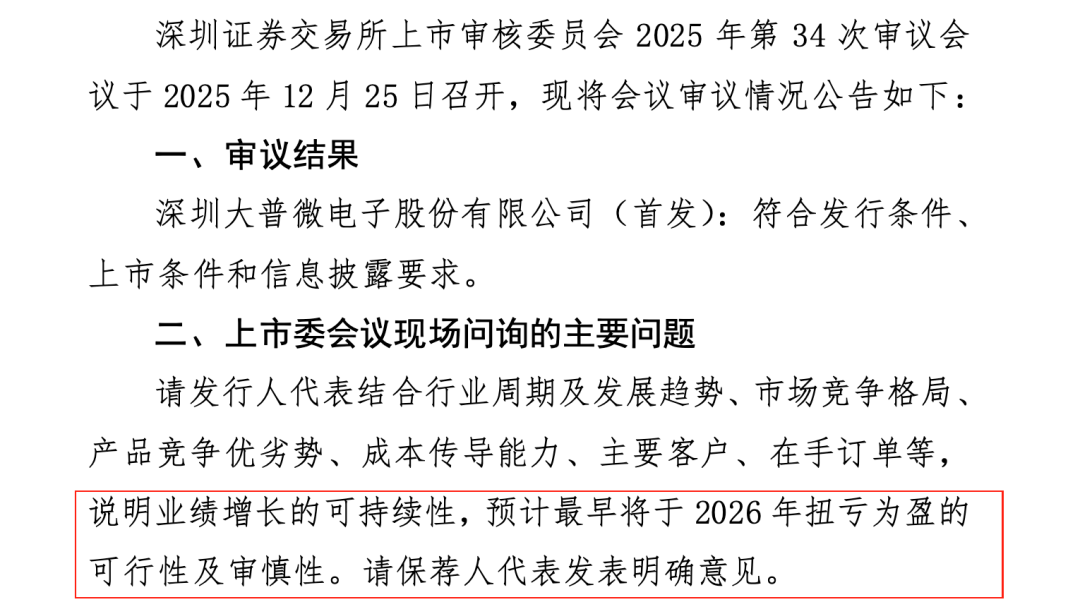

对此,在25日的上市审核会现场,上市委要求保荐人国泰海通对大普微何时能扭亏发表明确意见。“说明业绩增长的可持续性,预计最早将于2026年扭亏为盈的可行性及审慎性。”

这意味着,创业板在加大对优质创新企业支持力度的同时,盈利能力依旧是审核关注的重点之一。

- 增亏的企业级SSD“第一股”

当前,人工智能存储需求加速企业级SSD(固态硬盘)市场增长,中国市场发展潜力尤为突出,但国产品牌市占率整体仍然较低。

企业级SSD作为数据中心服务器产业链中的重要环节之一,在国家高度重视自主可控、数据安全和关键信息基础设施安全的背景下,亟需具备自主可控能力的本土厂商脱颖而出。

作为国家级专精特新重点“小巨人”企业,大普微多款产品在顺序读写速度、随机读写速度、延迟等核心指标上已达国际先进水平,并已实现SCM SSD和可计算存储SSD等新形态产品的量产交付,是全球少数同时具备这些能力的厂商之一。

资料显示,大普微拥有156项发明专利,最近三年累计研发费用为7.37亿元,占累计营业收入的36.15%。

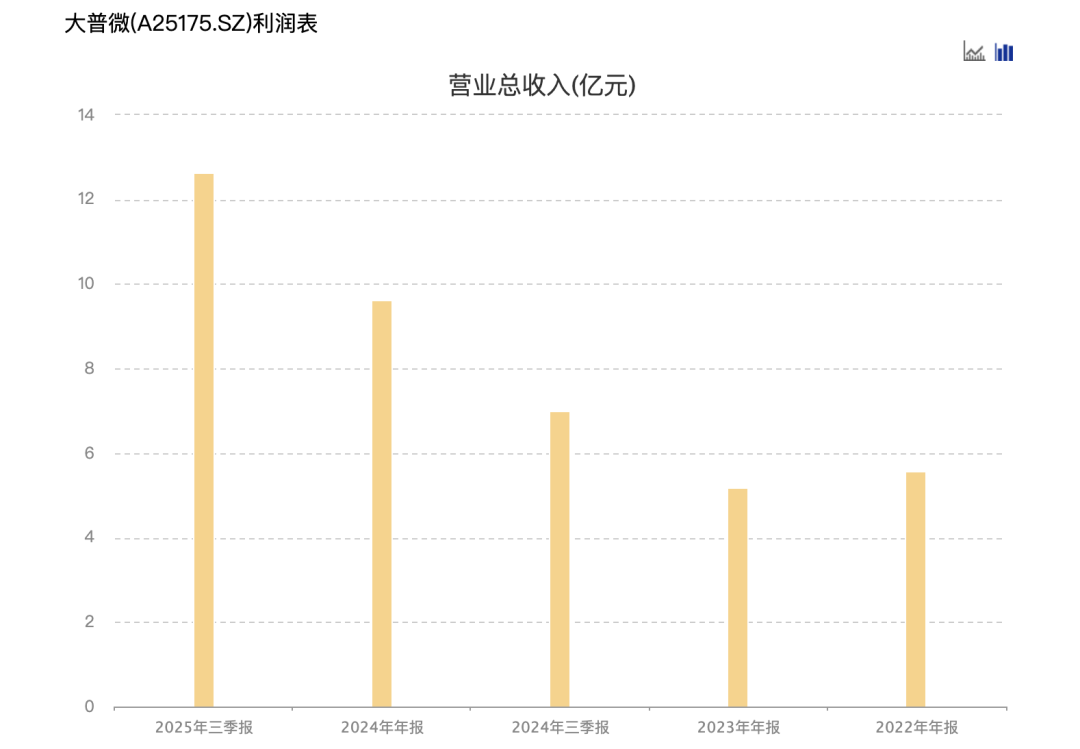

据招股书,2022年至2024年,大普微分别实现营业收入5.57亿元、5.19亿元、9.62亿元。2025年,公司预计实现营业收入21.58亿元,同比增长124%,预计最早将于2026年整体实现扭亏为盈。

事实上,大普微能否扭亏的关键在于上游存储颗粒的价格走势,其八成以上主营业务成本用于采购存储颗粒,而自研产品的主控芯片和固件(存储器操作系统)占主营业务成本又不足两成。

从成本构成的角度看,大普微这家亏损过会的SSD级半导体存储企业,实际上只是一家存储模组厂商。

通常情况下,作为存储模组厂商只专注于存储主控芯片和固件的设计,再向上游采购存储颗粒与主控芯片代工服务,而后委托外协工厂进行存储模组的代工生产。

目前,大普微以PCle4.0 SSD产品为主,占营收比为66%,PCle5.0 SSD产品正处在上量阶段,占营收比约34%。存储颗粒的采购主要来自于铠侠,由其国内代理商世平国际供货;模组委外加工厂为深科技。

数据显示,全球企业级SSD市场集中度较高,三星、SK海力士、闪迪(西部数据)、美光和铠侠等5家龙头企业占据了全球90%以上的市场份额。2024年,大普微占国内企业级SSD市场份额约为3%。

在AI训练和推理过程中,存储性能直接决定GUP利用率,成为算力释放的关键瓶颈,因此和传统服务器相比,AI服务器中的存储需求是全方位的提升。

以美光已量产的PCle6.0 SSD产品为例,其性能是AI训练推理标配PCle5.0 SSD产品的一倍;用量规模则从TB级提升到PB级单集群存储需求;单台AI服务器SSD价值达到通用服务器的3倍以上。目前,大普微计划募资9.6亿元用于研发生产PCle6.0 SSD产品。

受AI训练推理的强劲需求推动,2025年第三季度,全球前五大企业级SSD厂商营收季度增长28%,达到65.4亿美元,创出新高。

同时,三星等头部厂商又有从存储颗粒到SSD产品的全产业链优势,成为AI浪潮下存储涨价的最大受益者之一。

靠外购存储颗粒的存储模组厂商则是另外的一番景象——“赔本挣吆喝”。

招股书显示,今年上半年,大普微主要原材料存储颗粒价格较高导致销售成本处于较高水平,加之PClce4.0产品和PClce5.0产品等主营产品的毛利率均为负值;同时,公司产品价格又受市场行情影响,销售价格还有所下滑,最终导致主营业务毛利率跌至0.75%。

大普微预计,2025年前9个月的收入为12.64亿元,同比增长81%;但归母净利润仍是亏损4.4亿元,同比增亏。

对此,大普微给出的解释是,“2025年第三季度存储市场行虽有回暖态势,但企业级SSD销售价格受订单议价时间影响回升有所滞后。”

存储模组厂商这种“两头都不占优势”的集成商,又能否兑现明年扭亏的上市承诺?《产业资本》将持续给予关注。

- 累计亏损近17亿拟募资超18亿

对于尚未实现盈利的原因,大普微在招股说明书中解释称,主要系公司研发投入较高、发展早期议价能力有限、存储行业周期波动影响和公司股份支付费用处于较高水平等因素所致。

招股书显示,2022年~2025年上半年,大普微归母净利润分别-5.34亿元、-6.17亿元、-1.91亿元和-3.54亿元,三年半累计亏损16.96亿元。

同期,大普微的主营业务毛利率水平呈现较大的波动,分别为0.46%、-26.36%、27.26%和-0.75%,高低值相差近54个百分点。

《产业资本》发现,2024年大普微实现27%以上的毛利率水平,或受益于大规模囤货与存储周期上升。

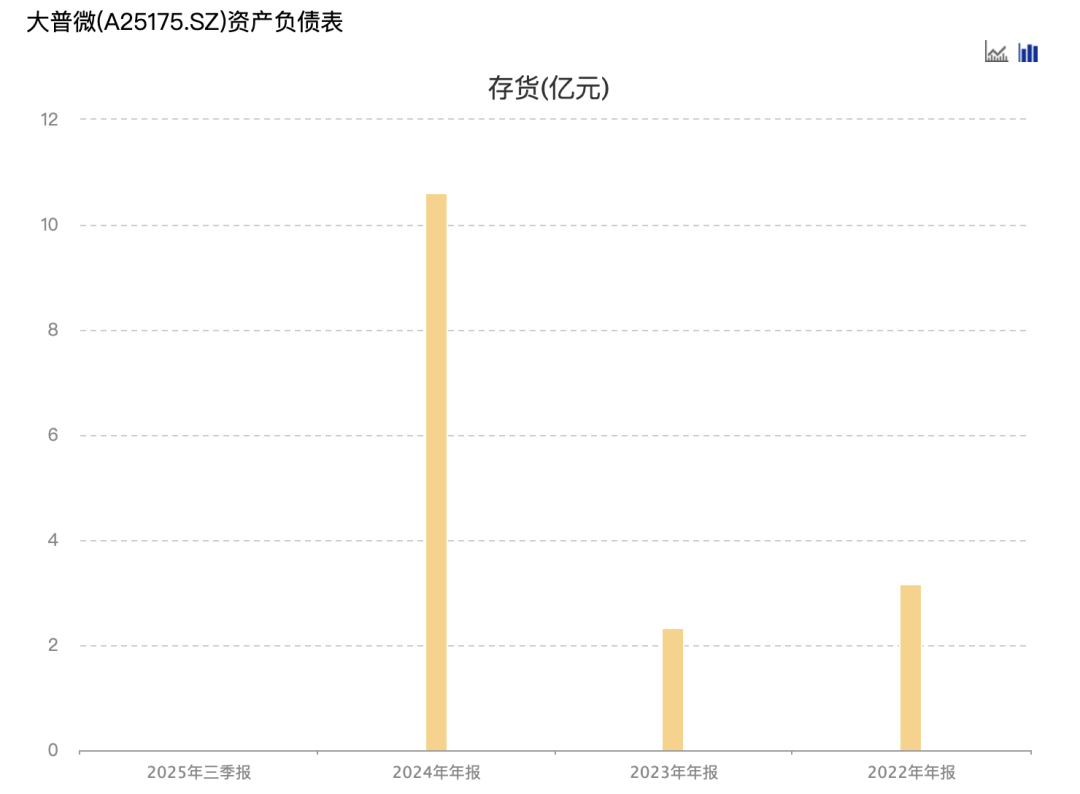

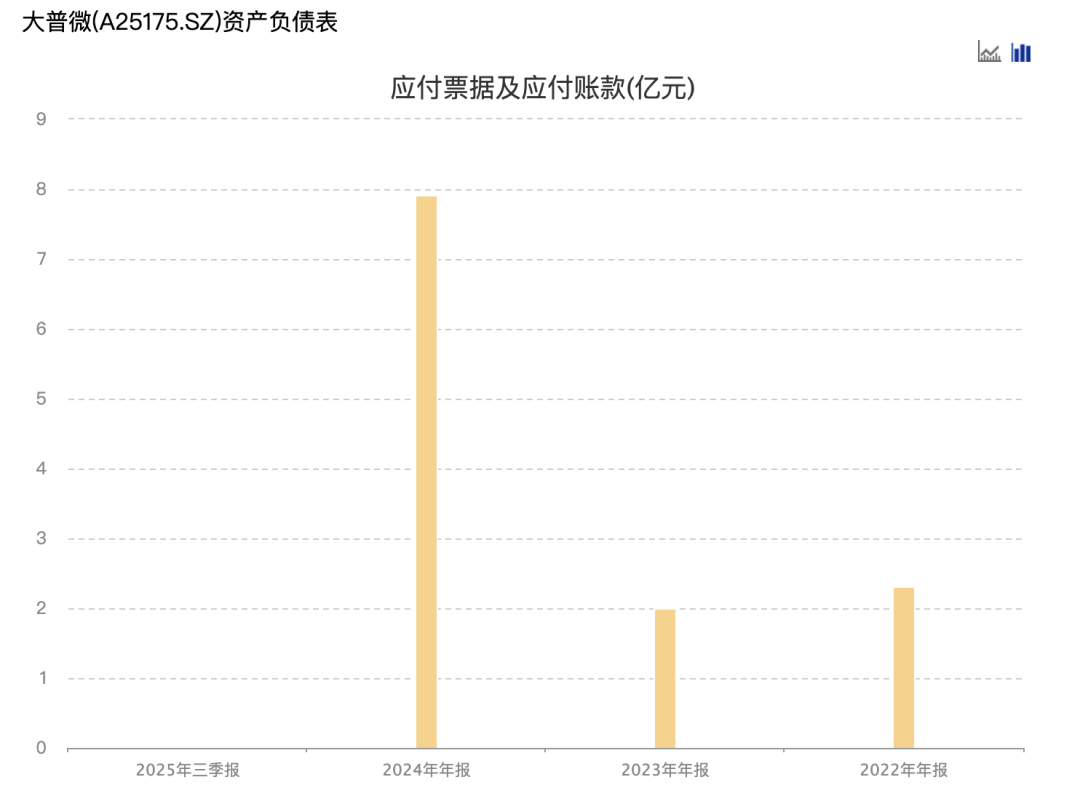

招股书显示,大普微2024年存货突破10.6亿元,较2023年的2.3亿元增加8.3亿元;同期,应付账款高达7.91亿元,较2023年的2.01亿元增加5.9亿元,对应的应收账款则减少3000万元。这意味着,囤货水平将决定这家存储模组厂商的毛利水平。

目前,A股上市公司中存储模组厂商有佰维存储、江波龙和德明利等,他们的主要产品是嵌入式存储和消费级存储产品等,并不过多涉及议价能力低的B端SSD产品。而最具可比性的企业级SSD厂商有忆联信息和忆恒创源,却均未上市。

对此,在毛利率的同行可比公司中,大普微选取了联芸科技、佰维存储、兆易创新、东芯股份、闪迪/西部数据(Flash 业务)和Marvell等6家公司。

“联芸科技、兆易创新、东芯股份和 Marvell 主要产品为芯片类产品,而公司主要产品为模组类企业级SSD产品。芯片类产品的直接材料成本主要为晶圆成本,SSD产品的直接材料成本包括NAND Flash、主控芯片和DRAM 等,相关产品的总价值更高。”大普微称,“同样毛利水平的情况下,SSD产品毛利率低于芯片类产品。”

与消费级SSD的佰维存储相比,大普微则认为,国内企业级SSD厂商的业务拓展难度更大,主要与三星、Solidigm(SK 海力士旗下)等国际厂商展开竞争,在规模效应和品牌力上存在较大差距,在目前发展阶段通常执行更为灵活的价格策略,使得产品利润空间较小。

有意思的是,大普微在招股书中特意选取2023年佰维存储嵌入式存储产品毛利率降至-8.3%的数据对比,并着重强调与公司产品毛利率不存在较大差异。

但同期,大普微主营产品的毛利率则是-27%,二者间差距近20个百分点。

《产业资本》细读招股书发现,这家专注企业级SSD主控芯片与固件自研设计的厂商,在第五节的业务与技术介绍中,鲜有提及自己是一家存储模组厂商。但在毛利率的同行可比公司中则强调,存储行业模组厂商在发展早期毛利率较低为普遍现象,如佰维存储2010年成立,2018年毛利率6.62%。

产品议价能力更强的消费级SSD厂商毛利率尚且如此,“两头不占优势”——上游存储颗粒采购与下游产品销售的议价能力均不强的企业级SSD模组厂商,其盈利能力自然更差一些。

值得注意的是,这也是监管关注的重点之一。深交所上市委会议现场要求“说明业绩增长的可持续性,预计最早将于2026年扭亏为盈的可行性及审慎性。”

“最早于2026年整体实现扭亏为盈。”大普微表示,但这个“扭亏为盈”预期是基于公司营业收入保持增长、毛利率提升、期间费用率降低、资产减值损失规模处于较低水平等一系列的前提。

对此,大普微预计,2025年和2026年将发生3.6亿元~4.1亿元的研发投入,期间费用率将下降至15%~25%,资产减值损失保持稳定。

“若公司业务规模增长、费用控制或存货规模管理不及预期,无法实现前述预计费用及资产减值情况,公司可能无法实现预期净利润。”大普微如是强调。

同时,市占率也暗藏隐忧。2024年大普微营业收入达到9.62亿元,尽管保持了85.21%的增速,但市场份额却出现了下滑。

根据IDC在2025年5月发布的《中国半年度企业级固态硬盘市场(2024下半年)跟踪》报告,大普微在中国企业级固态硬盘市场的份额排名从2023年的第四降至第五,在国内企业中由第二变为第三。

市场份额的下降,意味着大普微在竞争激烈的企业级SSD市场中将面临更大的经营压力。

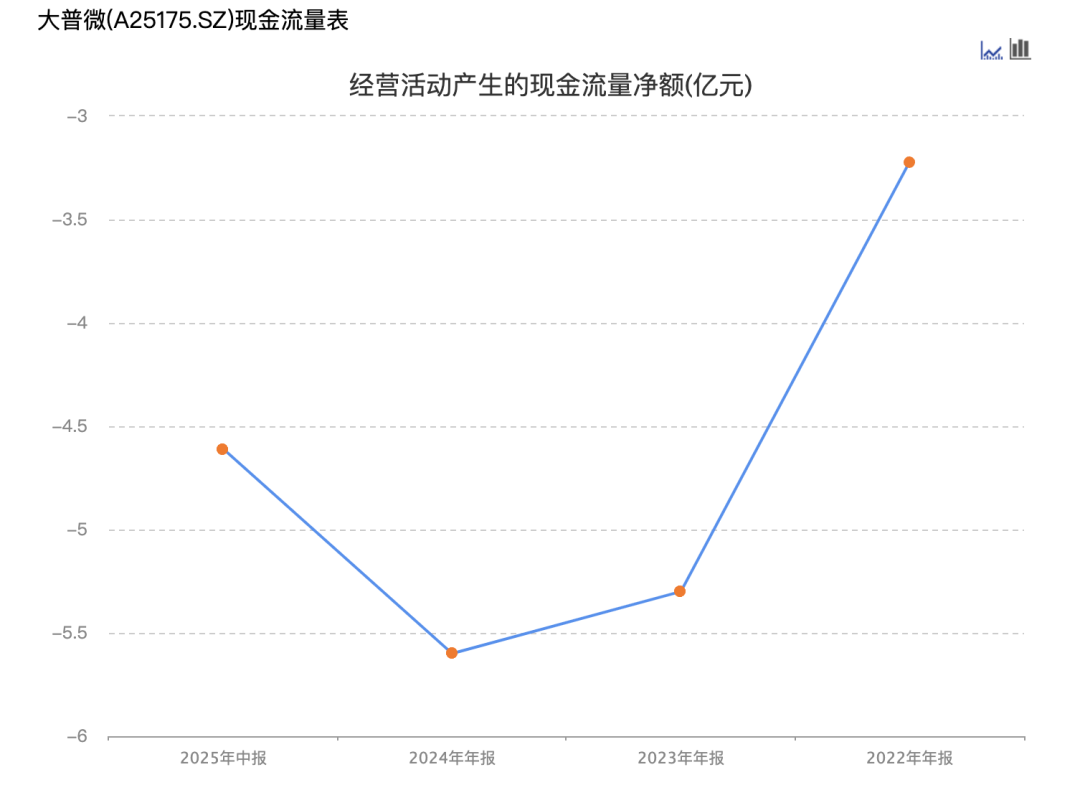

更令人担忧的是,身处“红海”厮杀之中的存储模组厂商,还面临经营性现金流持续净流出的囧境。2022年~2025年6月,大普微经营活动产生的现金流量净额分别为-3.22亿元、-5.3亿元、-5.6亿元和-4.61亿元,累计净流出超18亿元。

对自身“造血”能力待提升,毛利率转正靠囤货的存储模组厂商来说,上市募资或成为其外部融资的优先选项。

据了解,大普微本次公开发行股票数量不超过4362万股,拟募集资金18.78亿元,其中,9.58亿元用于下一代主控芯片及企业级SSD研发及产业化项目,2.2亿元用于企业级SSD模组量产测试基地项目,7亿元用于补充流动资金。

显然,若上述募资成功,手握7亿补流资金的大普微,囤货水平发挥得好的话,明年实现扭亏的概率会大幅提升。