据上交所官网12月29日消息,新通药物IPO被受理,拟于上交所科创板上市,保荐机构为中信证券股份有限公司。

根据招股书,新通药物是一家专注药物研发20余年的高新技术企业,聚焦于乙肝、代谢功能障碍相关脂肪性肝炎及肝癌等重大肝病领域的药物开发,致力于研发具有自主知识产权、安全有效、以临床价值为导向的创新药物,力求填补肝病领域未被满足的临床需求。

值得一提的是,这是新通药物第二次冲刺IPO。其曾经走完整个上市流程,距离上市成功仅差临门一脚。

2021年12月末,新通药物向上交所递交了科创板IPO申请,此后经过二轮问询后在2023年初顺利过会,并于当年4月25日获得证监会注册生效批复。

但至此以后,新通药物的上市开始变得遥遥无期。IPO注册批复的有效期为12个月,这意味着新通药物的注册批复失效期是2024年4月25日。

直至注册批复失效,新通药物都未能进入发行阶段,最终导致其IPO之路以失败而告终。

单品打天下

招股书显示,目前,新通药物仅有1款创新药产品甲磺酸普雷福韦片获批上市,短期内公司商业化对甲磺酸普雷福韦片的市场销售存在一定程度的依赖。

公司甲磺酸普雷福韦片于2024年10月获批上市,公司研发管线中注射用MB07133及富马酸海普诺福韦片已处于II/III期无缝连接的注册性临床试验阶段,XTYW001已完成Ia期临床试验。短期内,公司商业化对甲磺酸普雷福韦片的市场销售存在一定程度的依赖,若该产品商业化进展不及预期,则会对公司经营情况造成不利影响。

新通药物还提到,公司预计该产品有望于2025年纳入国家医保目录并于2026年开始按照纳入医保目录后的价格进行销售推广。

未来,公司已上市产品或在研产品上市后均可能面临药品降价风险,从而对公司的经营业绩与财务状况产生不利影响。此外,若公司产品未来进入医保后又被调整出医保目录,可能对公司产品的市场份额和销售收入产生较大波动,进而对公司经营产生重大不利影响。

需要注意的是,新通药物透露,甲磺酸普雷福韦片采用独家代理经销模式进行销售,存在客户集中度较高和独家代理商依赖的风险。

新通药物称,作为一家创新药研发的企业,公司现阶段将主要资源用于临床以及临床前阶段的研发活动。目前,公司委托凯基信诚作为独家代理进行甲磺酸普雷福韦片的销售和市场推广。

2024年及2025年1~6月,公司来源于凯基信诚及其子公司的收入占营业收入的比例分别为94.09%和98.83%。随着甲磺酸普雷福韦片销售规模的增长,公司来源于凯基信诚及其子公司的收入占比将进一步提升。在筹建自主销售团队前,公司存在客户集中度较高和独家代理商依赖的风险。

与此同时,知识产权相关风险高悬。

新通药物称,公司甲磺酸普雷福韦片、注射用MB07133、富马酸海普诺福韦片的部分专利已到期,存在知识产权保护不充分的风险。

“虽然公司针对上述3个产品申请了关于晶型、制药用途等相关专利并提供了知识产权保护,提升潜在仿制药品的仿制难度和仿制成本,但仍然存在创新药5年监测期满后被仿制的风险,或对产品未来商业化产生不利影响。”

“钱”途未卜

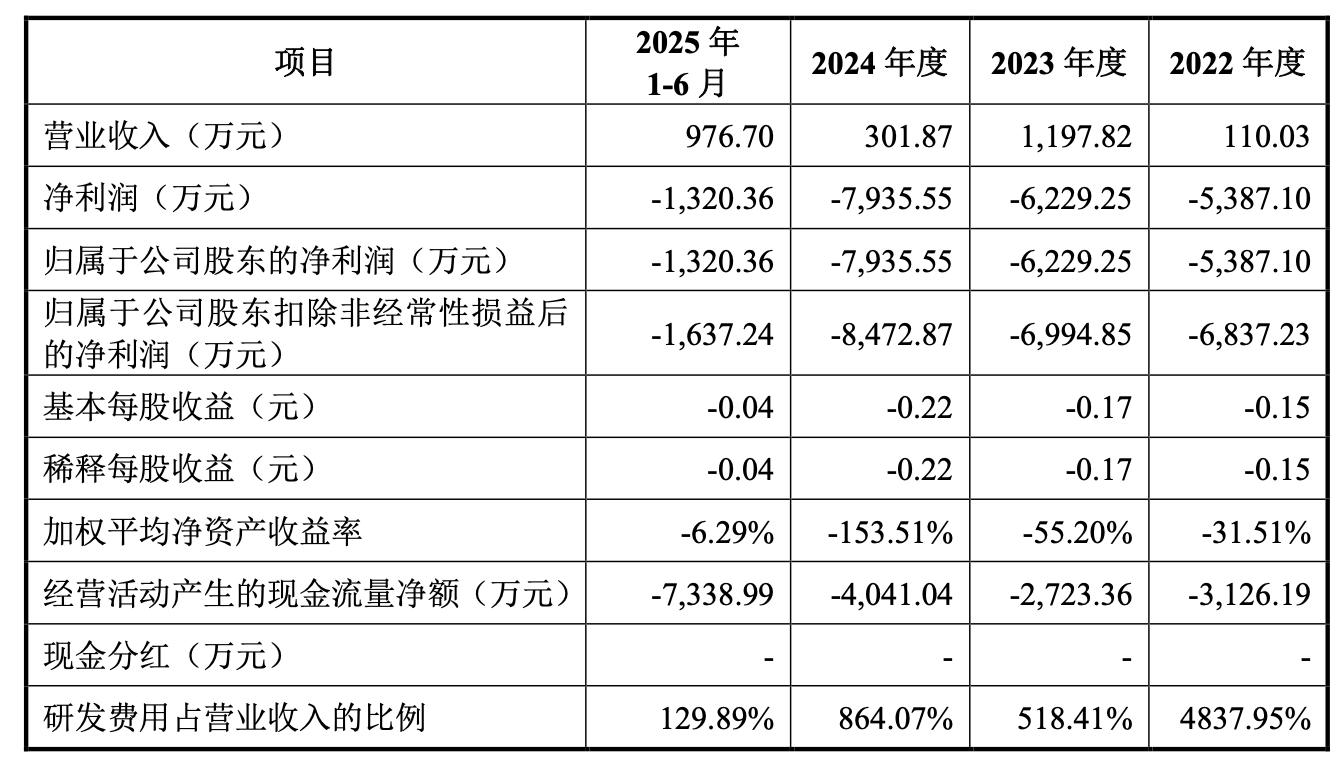

报告期各期,公司归母净利润分别为-5387.10万元、-6229.25万元、-7935.55万元和-1320.36万元。

截至2025年6月末,公司合并报表层面累计未弥补亏损为3.47亿元,公司尚未盈利且存在累计未弥补亏损。

公司核心产品肝靶向1类新药新舒沐®于2024年10月于中国获批上市,并于2024年12月开始销售。公司持续积极推动商业化进程,公司预计该产品有望于2025年纳入国家医保目录并于2026年开始按照纳入医保目录后的价格进行销售推广。

新通药物坦言,“公司其他产品尚处于在研阶段,需要较高的持续投入,上市后未盈利状态预计短期内持续存在且累计未弥补亏损可能继续扩大,因此公司存在短期内无法进行现金分红的风险。”