国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股春季行情具备基础,虽或有反复但有望延续,建议关注顺周期涨价品种及低位政策相关方向;人形机器人标委会成立,商业化加速推进,市场空间广阔;碳纤维价格底部确认,高端产品率先复苏,行业景气有望回升。

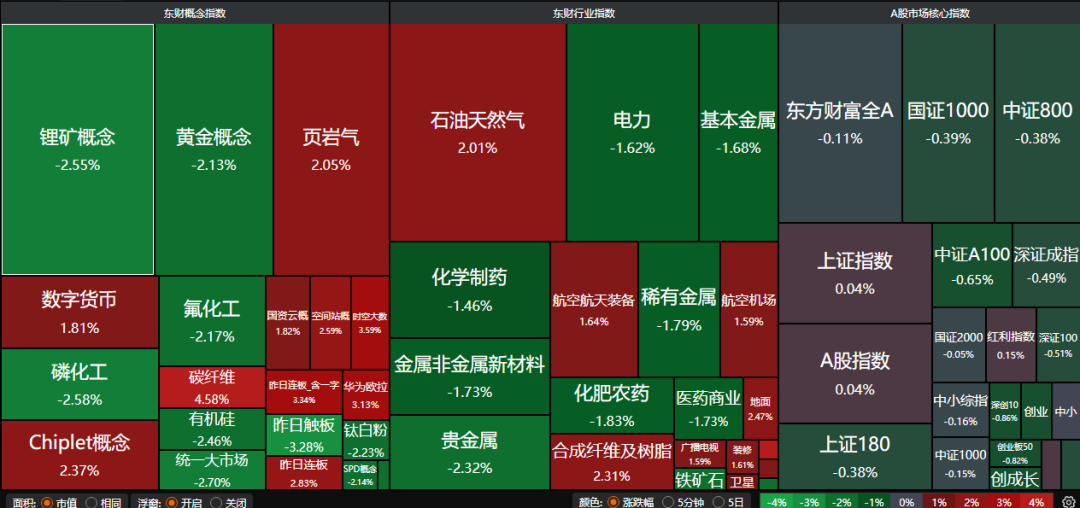

昨日三大指数涨跌不一,沪指日线九连阳涨0.04%,深证成指跌0.49%,创业板指跌0.66%,沪深两市成交额21393亿。行业板块涨少跌多,化纤行业、石油行业、多元金融、航天航空板块涨幅居前,能源金属、医药商业、电池、电子化学品、中药、电力行业跌幅居前。

1、红包行情能否延续

东方财富证券:“春季躁动”行情的节奏、结构及高度

我们认为,行情节奏方面,短期微观流动性温和改善趋势确定,市场后续演绎也未必一路强攻,仍有反复可能。本轮行情若要走长、走远,中观主线抓手不可或缺,但与25Q3行情不同的是,基本面边际变化最明显的或不在于需求端,而在于利润率。伴随着多类资源品价格上涨和中下游“反内卷”政策的落实推进,后续“涨价”概念有望进一步发酵。

招商证券:“跨年+春季”行情有望持续

随着市场学习效应增强和市场赚钱效应的不断积累,资金或提前布局“春季躁动”行情,一轮 “跨年+春季”行情有望持续演绎。行业层面,应重点关注顺周期涨价相关品种,近一周涨价商品主要集中在有色、原油、化工、新能源产业链、存储器和部分农产品,其中尤其值得关注的包括工业金属、非银金融、酒店航空。赛道层面,建议重点关注算力、商业航天和可控核聚变。

华泰证券:红包行情能否持续?

向后看,险资等配置意愿存在回升动力,春季行情仍具备一定基础,关注1月中旬年报预告披露及1月可能的降准催化。配置侧,建议继续布局春季行情,在关注电池、部分化工品、军工、大众消费等景气改善方向的基础上,在主题内部做高切低,挖掘具备涨价及政策逻辑中的低位方向。

2、人形机器人再迎政策利好

中国工信新闻网27日消息,26日,工业和信息化部人形机器人与具身智能标准化技术委员会成立会议在京召开。标委会主要承担人形机器人与具身智能基础共性、关键技术、部组件、整机与系统、应用、安全等领域行业标准制修订工作。

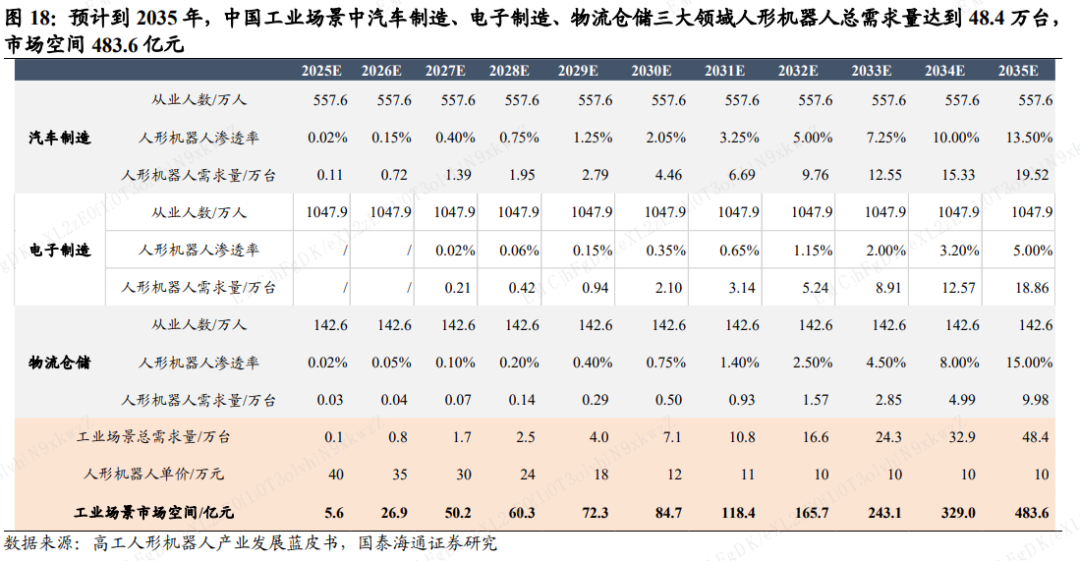

国泰海通:市场空间超480亿元

预计到2035年,中国工业场景中汽车制造、电子制造、物流仓储三大领域人形机器人总需求量达48.4万台,市场空间超480亿元。

华金证券:商业化加速

智元第5000台通用具身机器人量产下线,全球首条人形机器人电池PACK生产线在宁德时代落地。我们认为随着人形机器人新品发布数量大幅增加,订单量不断增长,人形机器人商业化将加速发展。

华鑫证券:人形机器人迈向规模化商业阶段

工信部于12月27日在北京正式宣布成立“人形机器人与具身智能标准化技术委员会”。标委会的核心职能,是全面承担起人形机器人与具身智能领域的标准制修订工作。人形机器人行业正加速从技术研发迈向规模化商用与产业资本深度整合的新阶段。

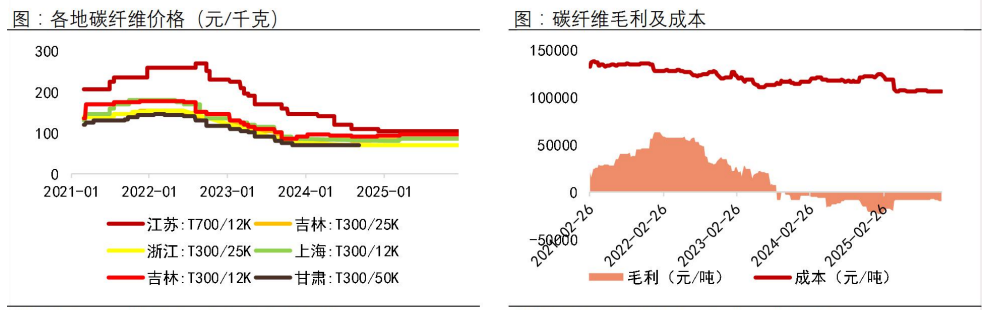

3、碳纤维概念大涨

国泰海通:底部确认

日本东丽官网公告碳纤维涨价,进一步确认了国内碳纤维价格的底部,同时彰显了小丝束碳纤维代表的高端市场结构性景气复苏。后续还值得关注的高端市场变化在于军品供应体系的变化和商飞民用航空航天需求的发展。

开源证券:高端类产品率先复苏

从当前碳纤维价格结构来看,市场已经呈现出明显的分化特征。通用型、大丝束产品仍然面临较强的竞争压力,而在高强、高模、高一致性等高性能产品领域,价格已率先企稳,部分规格甚至出现供需偏紧的情况。比如航空航天、风电、高压储氢气瓶,以及低空经济和机器人等未来增量体。

山西证券:行业底部确认景气有望回升

目前碳纤维竞争格局来看,市场已经呈现出明显的分化特征。通用型、大丝束产品仍然面临较强的竞争压力。而在航空航天、储氢、风电大型化等领域,对碳纤维的性能一致性、可靠性和长期稳定供货能力要求较高,并非通过简单扩产就能实现,此前全球碳纤维产能增长,但真正能够满足高端应用需求的产能并未同步扩张。