本周伊始,一张惊人的截图在X平台以每小时数百条的传播速度在投资圈内中疯传,其宣称的骇人内容——一家“系统重要性”银行白银爆仓濒临破产、交易所深夜强制平仓、美联储据称被迫向系统注入数十亿美元资金,挑动着每一根金融敏感神经。

这读起来就像是电影《大空头》或《追加保证金》的续集,在圣诞节到元旦之间的传统新闻淡季,整个互联网对此趋之若鹜。而这家被“隐去”名字的银行,更是引发了业内的无数猜测,从摩根大通到瑞银——“爆仓银行”的受害者名单层出不穷。

然而,正如日常生活中屡试不爽的一则公理一样:“最引人入胜的内容往往也是最不诚实的”——谣言止于智者,辟谣出于行动。当我们仔细去寻找那些令人“乏味”的文件,其实很容易就能分辨真假。因为如果真的发生了那么大的事情,那里肯定会有所体现……

我们先来看看上周末兴起的谣言究竟是怎么说的:

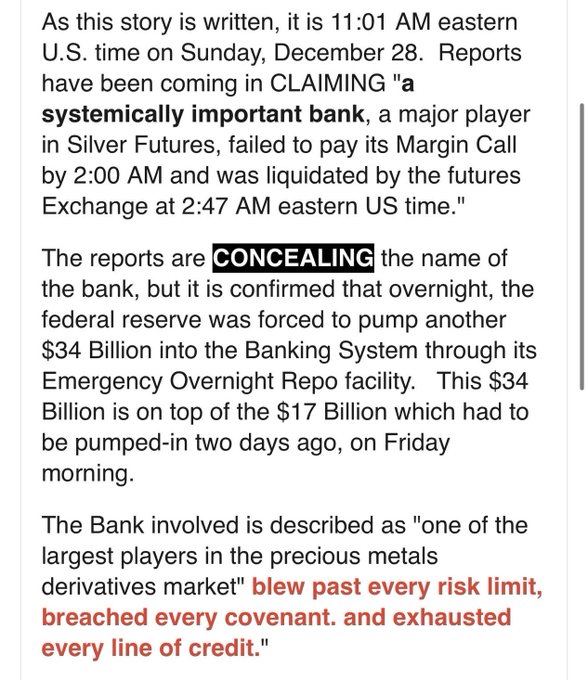

根据社交媒体X平台上广为传播的版本,“故事”是从周日“诞生”的:一家具有系统重要性的银行——即Comex白银期货市场的主要参与者,未能在美国东部时间周日凌晨2点前支付追加保证金的要求,并于美国东部时间凌晨2点47分被期货交易所强制进行清算。

相关报道隐去了银行的名称,但依然补充称,确凿的消息显示,一夜之间,美联储被迫通过紧急隔夜回购机制向银行系统注入340亿美元,这是在上周五注入170亿美元之外的额外资金。

该银行还被描述为“贵金属衍生品市场最大的参与者之一”,已突破了所有风险限制,违反了每项契约,并耗尽了每一笔信用额度。

很有意思的是,仔细看这则谣言,它之所以能传播如此之广,其高明之处或许就在于“半真半假”。

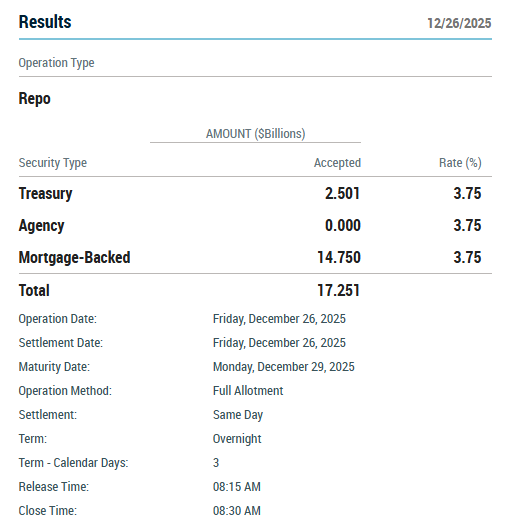

谣言中自然有其“真实”的地方。例如,美联储确实运行着与银行系统间回购机制——而且上周五美联储确实通过隔夜回购机制向银行系统注入了172.5亿美元。这是纽约联储官网上明确可以查询到的信息。

然而,传闻中所说的美联储被迫通过紧急隔夜回购机制向银行系统注入340亿美元,却“无迹可查”——截至本周一,纽约联储依然未对此发表过任何声明。从官网中能查询到的信息看,周一的隔夜回购机制动用规模为259亿美元。而上周五的172.5亿美元操作都是发生在当天上午,下午的操作需求为零(几乎可以认为与白银市场关联度不大)。

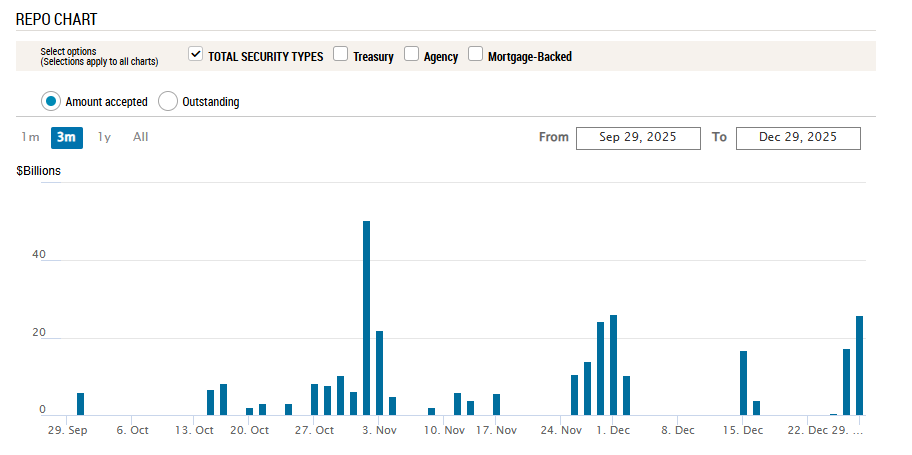

事实上,考虑到目前已经临近年底,面临着传统上季节性的流动性压力,连续两个交易日172.5亿美元和259亿美元的回购操作规模,本身还是在合情合理的范围之内。从上图我们也可以看到,在10月底美国“钱荒”最为严重的时候,回购机制的用量还要远超当下,因此贸然就把这些常规机制的用量和所谓的“银行白银爆仓”面临保证金追索联系在一起,无疑颇为牵强。

而在这则故事中,另一个半真半假的地方,无疑就是银行遭遇的追加保证金要求以及强制平仓本身。

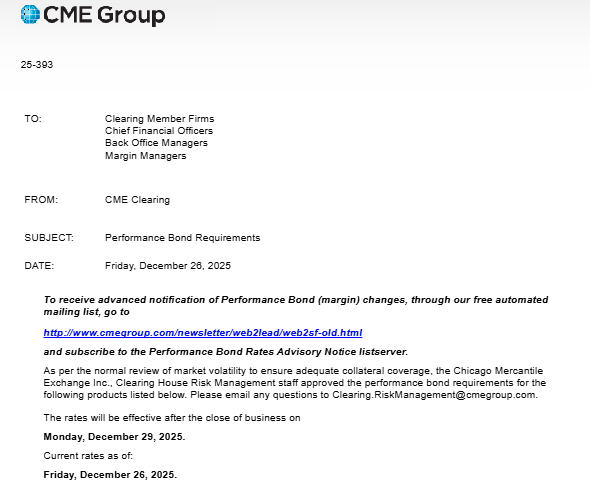

在上周五,芝加哥商业交易所(CME)确实在两周内第二度宣布上调白银交易保证金要求,新规于12月29日生效。然而,如果真的有大型清算会员未能满足芝商所的追加保证金要求并被清算所强平,那么即便从外部看比较模糊,也会有很多事情必须公开进行。

芝商所清算所是一个系统重要性的衍生品清算机构,是监管机构密切关注的基础设施。正如一份面向 CFTC(美国商品期货交易委员会)关于芝商所清算实践的报告所陈述的那样,其机制是围绕正式的风险控制、压力测试和违约管理流程构建的。这并不意味着每一个细节都会成为头条新闻,但这意味着“深夜强平”的故事,必须面对一整套合规、报告和操作程序。

简而言之,如果一家家喻户晓的银行在白银期货上爆仓,情况绝不会仅仅表现为一张截图和几个病毒式传播的帖子。

目前,我们无法在任何通常会出现此类消息的地方寻找到证据,也没发现任何与该说法相符的可靠原始报道——没有芝商所的会员违约通知,没有监管机构的声明,也没有主要通讯社的报道。

很有意思的是,在上述“小作文”兴起和传播的前后,其实是有着不同版本的。

最先传播的悲剧般的“爆仓银行”是华尔街老大摩根大通,因为该行以前就有过在贵金属交易上操作银价、恶意做空的前科。2020年9月,摩根大通同意支付9.2亿美元,以了结美国证券交易委员会 (SEC)、商品期货交易委员会 (CFTC) 和司法部 (DOJ) 对其操纵贵金属和美国国债期货市场的联邦调查。这实际上意味着摩根大通的交易员大量依赖纸面白银市场、期货和ETF交易来操纵价格。他们通过向市场投放大量从未涉及实物白银交易的卖单,在几乎不经手任何实物白银的情况下,成功压低了白银价格。

而从过去一个月的媒体报道和社交平台信息看,类似摩根大通“平仓白银空头头寸”的说法,其实早在12月初就有了——一直到上周也依然有坊间的信奉者。

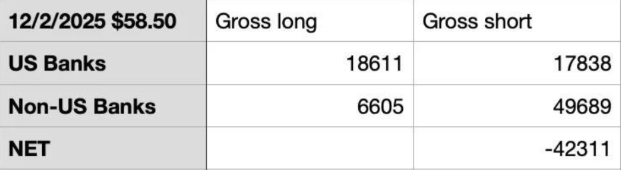

不过很有意思的是,如果人们翻阅CFTC提供的持仓报告(其会通过美国的银行和非美银行来进行划分),不难发现,截至12月初进行的月度调查报告显示,以摩根大通为代表的美国主要银行,目前其实是白银期货市场的净多头。而真正持有大量空头头寸——49689份空头合约的,是非美银行。

于是,这也有了小作文“爆仓银行”的第二个版本——瑞银(瑞信“尸骨未寒”,这是想灭瑞士银行“满门”吗?)……

然而,这背后依然有一些背景并不“容易”成立……

例如,CFTC发布的COMEX白银期货和期权综合报告显示,截至12月16日,其合计的未平仓合约约为224867手,该表格在报告中是公开的。如果假设每手合约追加约3000美元的数据计算,并将这一数字应用于该水平的未平仓合约,那么在不考虑价格、抵押抵消、价差合约等的情况下,在交易所追加保证金的要求下,所有合约面临的或许也不过是约6.75亿美元的新增保证金需求。

而若把目光集中在非美银行在COMEX上累计持有的49689份白银空头合约上。如同“坦途宏观”分析的那样:

每份合约对应5000盎司,按80美元/盎司计算,对应名义总额200亿美元。在极端假设下——假设这200亿美元空头完全来自单一银行且完全是自持而非代客持有——过去一个月银价从50美元涨到80美元,该行因亏损所需支出约75亿美元。加上COMEX连续两次上调白银保证金额度带来的约2.5亿美元额外支出,极端情况下累计流动性支出压力为77.5亿美元。

以某欧洲大行为例,截至2025年第三季度,其高质量流动性资产约3300亿美元,其中现金约2300亿美元,一级核心资本约700亿美元。77.5亿美元的流动性支出"并非难事,更不至于引发破产"。

其实,结论很简单:在目前价格来到史无前例的高位后,白银市场不需要任何神秘的银行倒闭事件也会变得一团糟。交易所公开宣布的保证金增加、极高的隐含波动率和拥挤的交易已经足够了。

眼下发生的,并不是一个银行清算的故事;相反,这是一个强制去杠杆的故事。当白银开始飙升、保证金跳升、价格剧烈回落,然后有人发出一张关于“大银行一夜破产”的截图时,很多人的大脑会自动填充空白。

“击垮摩根大通,买入白银”的梗并不新鲜,它让人觉得合理,是因为它与旧故事产生了共鸣,即便这个具体的说法没有任何可见的实证支撑……