近日,中国证监会发布《境外发行上市备案补充材料要求(2025年12月22日—2025年12月26日)》。中国证监会国际司公示19家企业补充材料要求,其中,要求时迈药业补充说明公司国有股东履行国有股标识等国资管理程序进展情况等事项。

时迈药业共有4点事项需要补充说明:

补充说明公司国有股东履行国有股标识等国资管理程序进展情况。

补充说明公司历次增资及股权转让价格、定价依据及价格差异原因,是否存在对价异常,并就你公司设立及历次股权变动是否合法合规出具结论性意见。

公司结合药物研发技术路线等情况说明公司及下属公司经营范围、实际业务是否涉及“人体干细胞、基因诊断与治疗技术开发和应用”或其他外商投资准入限制或禁止领域及相关判断依据,本次发行上市及“全流通”前后是否持续符合外商投资准入政策要求。

补充说明本次拟参与“全流通”股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

招股书显示,时迈药业成立于2017年,从成立之日起就专注于TCE药物的开发,目前已经有四款自主研发的临床阶段的候选药物,包括(i) DNV3,一款靶向激活免疫系统的LAG3单抗(ii) SMET12,一款靶向EGFRxCD3 TCE双抗,(iii) CMD011,靶向GPC3xCD3 TCE双抗,以及CMDE005,靶向EGFRxCD3且在肿瘤微环境中特异性激活的TCE双抗。

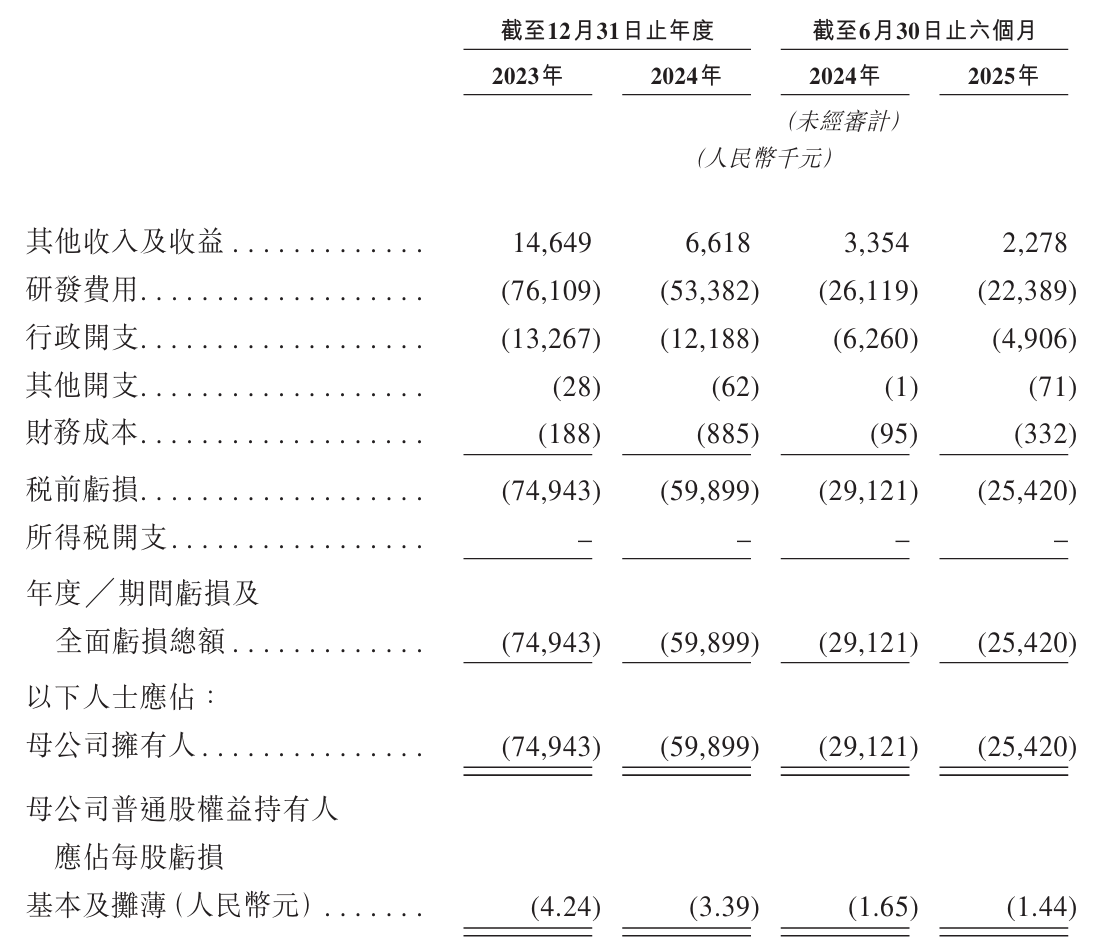

报告期内,公司并无药品销售收入或合作里程碑付款。2023年至2025年上半年,公司分别实现其他收入约1465万元、661.8万元和227.8万元,主要收入来源于政府补助、利息收入及理财公允价值变动收益。

2023年、2024年和2025年上半年,时迈药业的收入分别为1465万元、662万元和228万元,同期的亏损分别为7494万元、5989.9万元和2542万元,累计亏损已超过1.6亿元。

业绩持续亏损的根本原因在于公司尚未有产品进入商业化阶段,未能形成产品销售收入。目前收入主要来源于政府补助和投资收益,这些来源规模有限,远不足以覆盖高企的研发及运营成本。

公司在招股书中直言“可能永远无法实现或维持盈利”,此次递表,更像是这家公司在资本市场上的“背水一战”。

“即使我们最终能产生一些收入,也无法保证一定盈利。倘若候选药物在临床或注册阶段失败,我们可能永远无法实现盈利;即使未来实现盈利,也可能无法维持该状态。”

报告期内,公司研发费用分别为7611万元、5338万元和2239万元。研发费用明显下降,也引起市场担忧,核心产品的开发能否顺利进行。

2024年,公司研发开支整体同比下降约30%。其中,核心产品SMET12在2025年上半年的研发费用为214万元人民币,相较于2024年同期的816万元,大幅下降了73.7%;另一产品DNV3在2024年的研发投入也同比下降53%,尽管在2025年上半年同比回升至1056万元,但其后续投入的持续性仍待观察。

值得一提的是,虽然公司近年来处于持续亏损状态,研发投入也骤降,但用于商业银行理财的“闲置资金”似乎没有受影响。

2024年和今年1-6月,时迈药业用于购买理财的资金分别为6231.9万元、452.3万元,2023年、2024年、2025年1-6月,用于购买结构性存款的资金各期分别为2.16亿元、1.01亿元、6211.4万元。

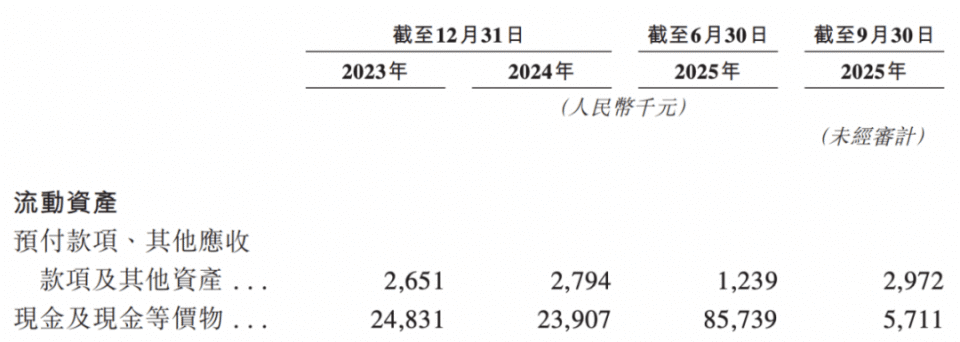

截至2025年6月底,公司账上现金及现金等价物仅为8574万元,而同期的平均年度研发支出在6000万元左右。

然而,截至到9月30日,公司账上现金及现金等价物却锐减至571万元,于短短3个月内迅速消耗8000万元。

据悉,时迈药业共计获得了3轮融资,投资方不乏贝达药业、泰格医药和迈百瑞等医药同行,C轮融资后估值升至22.3亿元。

时迈药业的高估值源于投资人对TCE疗法前景的看好。根据弗若斯特沙利文分析,全球TCE市场规模于2024年达到约30亿美元,预计到2035年将以40.0%的复合年增长率增长至1211亿美元。中国TCE市场规模于2024年达到人民币7亿元,预计到2035年将以63.8%的复合年增长率增长至人民币1596亿元。

从公司股权结构来看,公司实控人孝作祥合计持股53.2%,为控股股东,贝达药业通过旗下子公司贝达生物医药持有4.75%股权,为公司第三大股东。

此次赴港上市,时迈药业计划将筹集资金主要用于核心产品的临床开发(包括 CMDE005 的全球多中心临床试验、SMET12 的 II 期临床推进、CMD011 的临床扩展)、技术平台的进一步优化与新产品研发、生产基地建设与产业化布局,以及补充营运资金。

来源:读创财经