当前,美国各地圣诞节氛围正浓,但扫地机器人领域的开创者iRobot的投资者们或无心欢庆。因为公司自愿启动破产程序,纳斯达克已决定将公司普通股退市。公司普通股交易将于12月22日开市时暂停。

与上述公告一同披露的还有,该公司已依据《美国破产法》第11章向特拉华州法院提交自愿破产申请,并与其代工厂兼债主中国企业——杉川机器人深圳杉川机器人有限公司(下称“杉川”)达成财务重组协议。重组后,杉川将通过债转股方式获得iRobot 100%股权实现全资收购,程序预计于2026年2月完成。

唏嘘扼腕之余,外界更多是困惑:曾经引领行业数十载的龙头,何以走到如今这般境地?答案,或许早已藏在行业迭代与时代浪潮的浩荡变迁之中。

巨头的陨落

“未来的智能家居系统中可能会有亚马逊或谷歌的身影,但仍需要iRobot或与iRobot类似的公司来完善它。我不需要成为中心,但没有我们,人类的家庭就无法实现智能化。” 这是iRobot创始人、前CEO科林·安格尔(Colin Angle)数年前为公司勾勒的笃定未来。他想不到的是,数年之后,公司迎来的不是智能家居生态的核心话语权,而是一场猝不及防的债务危机。

十多天前,iRobot正式申请破产保护,为其三十年的商业传奇标注上一个沉重的注脚。回溯过往,iRobot堪称扫地机器人领域的 “拓荒者”,2002年,公司凭借推出售价仅160美元的Roomba Origin 系列,开创了家用扫地机器人赛道。2005年11月,公司在纳斯达克上市。数据显示,2015至2017年,iRobot在全球200美元以上中高端扫地机器人市场,份额稳居60%以上。即便三年多前,它仍是资本市场的“香饽饽”,曾与亚马逊敲定17亿美元收购案。

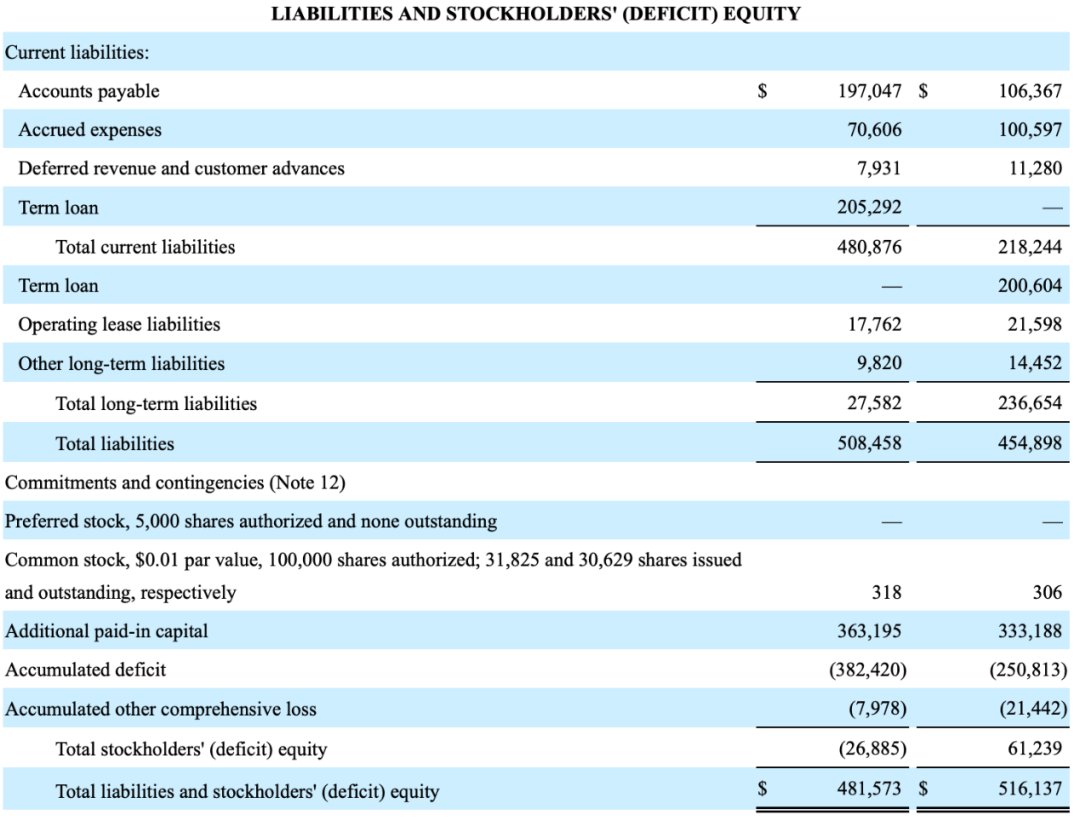

而在此前11月上旬披露的最新财报中,其衰退的轨迹已清晰可见:截至9月27日的2025年前三季度,公司营收仅为3.75亿美元,较去年同期的5.1亿美元锐减26.5%;净亏损达1.3亿美元,同比扩大90%。更严峻的是,iRobot账上现金仅剩2480万美元,而总负债已高达5.08亿美元,其中流动负债则为4.8亿美元,股东权益跌至-2680万美元。

iRobot Corporation 三季报

12月1日,iRobot在美国证券交易委员会官网披露的细节,进一步揭开其债务困局:11月24日,杉川全资子公司已全盘收购 iRobot《信贷协议》项下贷款人的全部权利与利益,涵盖本金及利息共计1.907亿美元;而iRobot自身还因产品制造合作,拖欠杉川1.615亿美元,其中9090万美元早已逾期。

这意味着,这家曾经的行业定义者,其命运已牢牢系于其制造伙伴手中。

溃败并非一夕之间。拉长时间轴可见,公司营收从2022财年的11.83亿美元连续下滑至2024财年的6.82亿美元,连续三年录得净亏损;与此同时,其资产负债率更是在2025年前三季度突破资不抵债的红线,达到105.58%。

市场份额的崩塌更印证其行业地位的坠落。根据市场调研机构IDC的数据,iRobot全球市场份额从2023年上半年的17.9%持续萎缩,2025年上半年仅剩7.9%,位列第五;短短三个月后,行业格局再迎洗牌,2025年前三季度全球智能扫地机器人累计出货量达1742.4万台,中国厂商石头科技、科沃斯、追觅、小米、云鲸包揽全球出货量前五,iRobot首次跌出头部阵营。

敲响的警钟

当下,科沃斯、石头科技等中国品牌在国际主流消费平台的用户推荐度正持续攀升。中国银河证券今年7月的研报显示,根据Sensor Tower数据,追觅、石头、科沃斯的海外APP下载量正快速增长,标志着其市场份额的扩张。其中,科沃斯表现尤为突出,2025年上半年海外APP下载量同比增速显著提升,第一、二季度分别同比增长88%与82%。

产品力是中国品牌赢得用户的主要因素。以作为扫地机器人行业龙头科沃斯在IFA 2025上全球首发的“地宝X11”无限续航洗地机器人为例,其不仅搭载了行业首创的 PowerBoost瞬时超充技术与 OZMO ROLLER 2.0恒压活水洗地系统,实现了续航和清洁效果的双重突破。更关键的是通过集成大语言模型语音管家,推动设备从“被动执行命令”向“主动感知并提供服务”进化。

同样,石头科技于年初推出的G30 Space探索版则开辟了“空间管理”的新维度。其搭载的五轴折叠仿生机械手,让扫地机器人首次具备了三维空间交互能力,能完成移开拖鞋、收纳杂物等精细化任务,甚至可作为移动视频巡查节点,突破了该品类“仅能清洁”的传统功能边界。

反观曾定义行业的iRobot,其创新步伐在后期明显放缓。早在2015年,iRobot便率先推出支持Wi-Fi连接、搭载自研VSLAM导航算法的机器人,一度引领技术风潮。然而,这一先发优势并未能转化为持续的产品突破。相比较而言,中国头部厂商通常将新品周期压缩在一年以内,并以数月为节奏,快速将自清洁基站、自动升降拖布、自动上下水、热风烘干等复合功能整合落地。

美国亚马逊平台上,一位iRobot用户的吐槽颇具代表性:“我先后购入三台 Roomba 系列扫地机器人,最新这款售价近600美元的 Roomba Plus 505,从入手起故障不断,集尘异常、传感器失灵、湿拖功能误报等问题接连出现,三个月里花在排查故障上的时间,比自己动手打扫还要多。”

“iRobot的困境,并非单纯的产品创新滞后,而是其赖以生存的‘硅谷设计+离岸制造’全球产业范式,在新时代下的系统性脱节。”一位深耕家电出海领域的业内人士向记者直言,iRobot与当前主流中国扫地机器人厂商根本差异在于,iRobot本质上并非硬件制造商,而是一个依托全球外包体系的品牌与设计整合商。

iRobot也在近期的公告中明确提及供应链现状:“近年来,我们越来越依赖第三方合同制造商来生产我们的产品。这些合同制造商管理所有原材料的供应链,并提供制造我们产品所需的所有设施和劳动力。目前,我们主要依赖位于中国和越南的单一合同制造商Picea(杉川)。” 同时,其坦言经营承压:“受市场逆风、持续生产延误及突发运输中断影响,公司收入下滑,现金消耗增加,盈利能力面临严峻压力。”

关税的达摩克利斯之剑,更是从未远离。iRobot在今年三季度财报中坦言,为规避风险,其美国市场的机器人整机产能已全部撤离中国,转投越南,但配件仍牢牢绑定中国供应链,眼下正忙着推进配件产能外迁。按照公司测算,若美国对越南产机器人加征20%关税、对中国产配件加征55%关税,2025 年仅关税成本就将增加约1800万美元——这无疑是雪上加霜。

新范式的门槛

一边是iRobot的前路未卜,一边是中国头部扫地机器人厂商的高歌猛进。

今年9月,一位美国亚马逊用户在科沃斯旗舰机型DEEBOT的评论区写到,“不愧是知名大牌的最新旗舰,只能用‘惊艳’来形容!起初我对复杂的智能设置有些担心,但实际过程超级简单快捷,10分钟就全部搞定。建图更是只花了几分钟,而且支持多层地图——以前我不得不在每层楼都放一台机器人,现在一台DEEBOT就能管理全屋,这反而帮我省了钱。”

“诸如扫地机器人在内的中国家电品牌全球崛起绝非偶然:一是中国的制造业在多年代工的基础之上已经培育出了完整的供应链能力,有助于实现成本优势,叠加珠三角、长三角两大产业集群已实现研产设一体化配套,品牌与供应链深度协同支撑产品快速迭代。”中国家用电器商业协会秘书长兼新闻发言人张剑锋在接受《国际金融报》记者采访时指出。

诚然,从一定程度上来讲,这种市场穿透力的背后,是迥异于iRobot“轻资产外包”的产业逻辑。

与iRobot财报中侧重外包模式的表述有所不同,以科沃斯为例,其在今年半年报报中强调核心竞争力的底层支撑:“公司产品基本实现全自产模式,依托规模化生产优势,具备极强的供应链整合能力与议价能力。智能清洁设备迭代速度快、产品非标准化程度高,且针对不同海外市场,产品在设计规格、认证标准上需适配本地化需求,自主产能的把控,对公司灵活高效调整多品类、多SKU 生产至关重要。”

根据公开信息,目前科沃斯产品已服务全球超3800万家庭。2018年以来,科沃斯研发投入总额超40亿元,有高达18%的员工从事科技研发,在全球拥有2500多项专利。2015年至2024年,科沃斯机器人在中国扫地机器人市场连续10年规模第一。

从财报数据来看,2024年全年,科沃斯实现营收165.42亿元,创下历史新高;归母净利润达8.06亿元,同比增长31.70%。其中境内市场贡献94.3亿元,占比57%;境外收入达到71.1亿元,占比43%,境外营收增速超过境内增速。

“尽管当下布局家庭机器人的企业不在少数,但行业普遍存在同质化瓶颈,多数产品仍停留在‘拼凑型’阶段:核心器件高度依赖产业链外供,本质是通过整合核心供应商资源完成模块拼凑与组合,缺乏底层核心创新。” 一位长期深耕机器人产业链的资深人士向记者直言,相比之下,诸如科沃斯等头部企业则对家庭服务机器人赛道保持坚定乐观,核心发力方向始终锚定应用场景落地与商业闭环打造。

一位接近科沃斯方面的人士也向记者表示,中国硬件技术能力卓越性,包括人形机器人的许多产品都在快速发展。但是产品应用目前还没有看到实际的明确性结果,落到家庭应用场景中的距离尚远。科沃斯会积极投资和打造这类产品,坚守做好工具、做好管家、做好伴侣产品路线和技术路线,在真正的场景应用当中关注未来的产品价值、商业价值,帮消费者解决目前家里面的痛点问题。

“这是一个技术迭代极快的赛道,过去推出一项新功能,先发优势能维持9个月,后来缩短至6个月,如今仅剩3个月。”此前,一位曾任职国内头部扫地机器人厂商的高管也向记者分享行业洞察:“技术复利的单次收益绝对值不断递减,倒逼企业必须加快创新节奏,持续推出更多差异化突破。”

在今年半年报中,科沃斯方面也提及,公司在新形态双协作机器人、多机协同技术、环境仿真技术、清洁机理与新材料、齿轮精密传动、高精度远距离雷达、电池与管理系统、面向家庭场景的多模态大模型、具身机器人核心技术和零部件等方面进行了大量布局和探索,为后续公司产品技术创新升级奠定了基础。

如今,iRobot的品牌故事将如何续写前景尚不明朗,然而一个清晰的格局已经显现:智能家庭服务机器人的主舞台,正不可逆转地向中国转移。在这里,一批已完成技术、供应链与市场原始积累的头部企业,正将竞争从单一产品的“性能比拼”,推向一个涉及生态构建、场景融合与长期技术耐力的全新维度。这场深刻的行业洗牌仍在进行,而未来的游戏规则,已然由这些新的定义者们重新书写。