近期热度拉满的贵金属市场,突发大震荡。

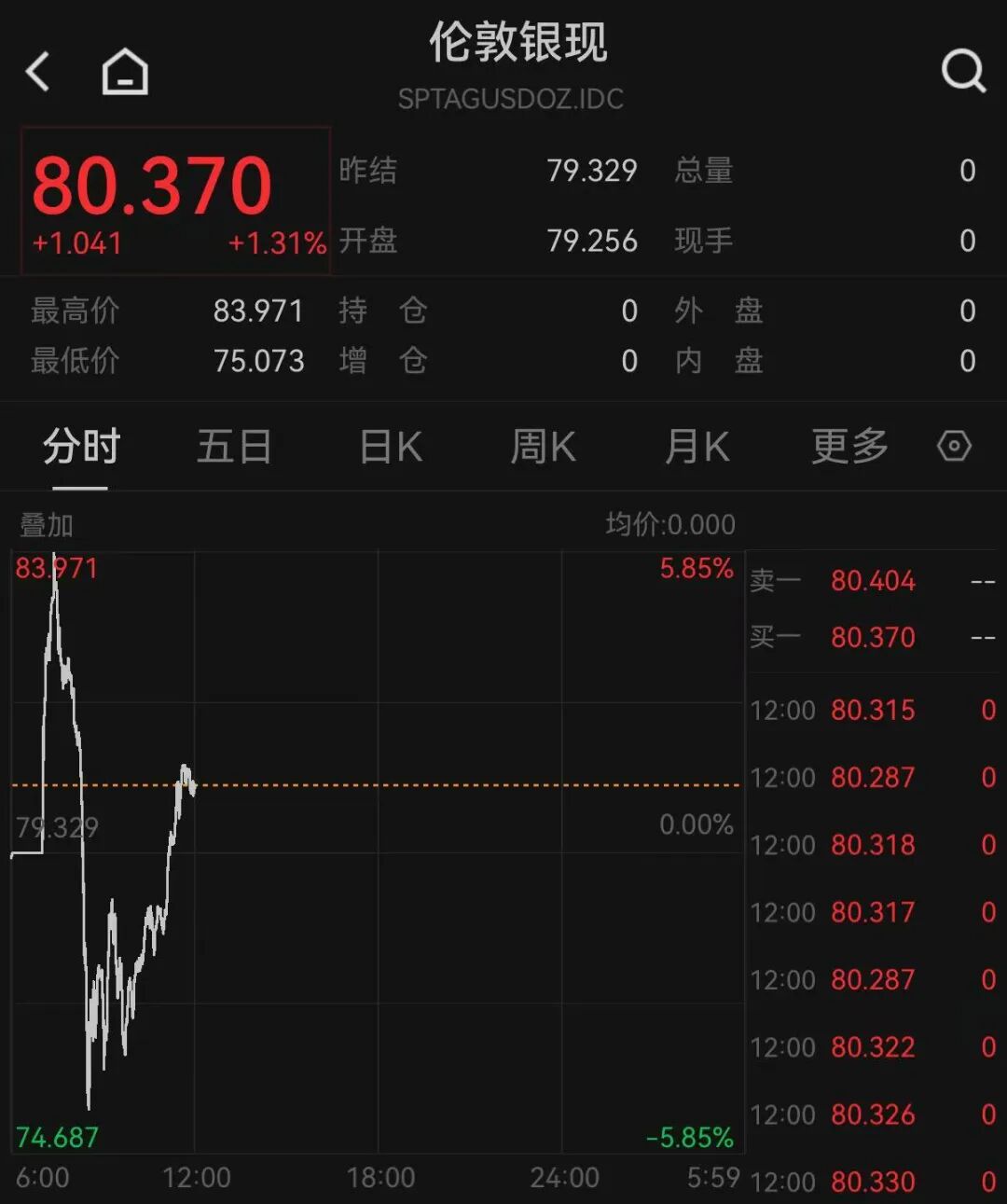

截至北京时间12月29日12:00,白银坐上“过山车”,先大涨超5%,再转跌超3%,后涨超1%;黄金日内最大跌幅近80美元/盎司。

元旦假期临近,贵金属市场波动为何突然加剧?短期回调是否意味着上涨行情终结?业内人士对2026年贵金属后市又有哪些预判?

贵金属市场大震荡

Wind数据显示,伦敦现货白银在大涨超5%逼近84美元/盎司的历史新高后直线走低,一度转跌超3%,随后逐步拉升。截至北京时间12月29日12:00,报80.37美元/盎司,涨1.31%。

伦敦现货黄金一度升至4500美元/盎司上方,最高至4550.52美元/盎司,随后震荡下跌,一度跌破4500美元/盎司关口,最低至4471.25美元/盎司,较日内最高点位跌近80美元/盎司。截至北京时间12月29日12:00,报4516.06美元/盎司,跌0.36%。

铂金价格盘中跳水,一度跌近8%,随后跌幅收窄。截至北京时间12月29日12:00,报2434.30美元/盎司,跌0.09%。

东证衍生品研究院宏观策略首席分析师徐颖表示,近期贵金属交易热度持续升温,元旦假期前后以及1月份彭博商品指数权重调整可能引发市场波动加剧,节前常规的减仓操作也会带来回调风险。

就白银而言,徐颖表示,近期,市场资金持续炒作白银现货紧缺,已经与基本面形成明显背离,白银期货市场交易热度增加,白银交割量增加,市场再度炒作逼仓。不过,交割月即将结束,元旦假期休市在即,短期需要注意多头资金获利了结以及交易所给市场降温带来的价格剧烈波动风险,建议多头适当减仓。

预计后市易涨难跌

尽管短期贵金属价格遭遇回调,但业内人士继续看好后市。

展望2026年,南华期货贵金属新能源研究组负责人夏莹莹表示,贵金属将在美联储独立性危机、美元信用衰退与白银现货危机三重叙事下维持易涨难跌格局。

黄金方面,美元体系弱化持续推升配置价值。首先,美联储面临1951年以来最严重的独立性危机,新主席遴选成关键节点。其次,2026年11月中期选举将倒逼白宫施压美联储宽松以刺激经济与股市,推升通胀预期脱锚风险。更深层在于美元信用长期侵蚀,加速全球去美元化进程,新兴经济体央行将持续增持黄金优化储备结构。

白银方面,供需矛盾进一步激化。首先,全球可交割库存处于历史低位,LBMA(伦敦金银市场协会)库存剔除ETF后几无缓冲。其次,美国若对白银进口加征关税,将触发全球资源抢夺与贸易流通梗阻,恶化现货短缺。第三,光伏、AI数据中心、新能源汽车及印度消费替代需求构成刚性支撑,而矿山产量低供给弹性使价格对需求冲击较为敏感。

“综合来看,2026年贵金属中枢将继续上移,但需为‘政治溢价’支付更高波动成本。”夏莹莹表示,黄金价格在美联储宽松周期、不确定下的避险需求与配置需求及央行购金支撑下易涨难跌,但需警惕货币政策宽松不及预期带来的回调压力。白银价格则仍可能因现货挤兑与工业需求双轮驱动跑赢黄金,但大涨后波动率显著放大,投资获利回吐风险积聚,节奏把握更为关键。

一德期货贵金属分析师张晨表示,2025年,驱动贵金属的上涨主要因素可归结于宏观背景、中观环境及微观资金面支撑下货币、金融、商品属性的共振,其中宏观面“秩序重构”为核心影响因素。上述因素料将在2026年大部分时间得以延续。而美国中期选举、美联储理事库克案件等风险事件将对贵金属价格产生较大影响。预计品种强弱关系或维系年内的银、铂跑赢钯、金的特征,重点关注地缘局势和经贸政策下铂金有望挑战历史新高的机会。策略上,逢低配置交易为主,杠杆交易建议把握波段机会为辅。