12月29日 13:00,AI主线持续活跃,科创人工智能ETF汇添富(589560)爆量涨2.05%,冲击6连涨,盘中成交额已赶超上一交易日全天成交额。科创芯片50ETF(588750)涨1%,反包上一交易日跌幅。

热门成分股中,源杰科技、芯原股份涨超7%,寒武纪上涨超5%,中芯国际、华虹公司涨超1%,海光信息等涨幅居前,澜起科技、拓荆科技等回调。

【科创芯片50ETF标的指数前十大成分股】

行业消息面上,近期中芯国际、世界先进已向下游客户发布涨价通知,且此次涨价主要集中于8 英寸BCD工艺平台,涨价幅度在10%左右。

政策消息面上,12月26日,国家创业投资引导基金启动。该基金的特点有,财政力度更大;投资定位更精准,基金以“投早、投小、投长期、投硬科技”为鲜明导向,以长达15年-20年的存续周期匹配硬科技、长周期的研发需求;资金放大效果好。通过千亿级财政资金,预计将撬动万亿级的社会资本。

12月27日至28日,全国财政工作会议召开,会议要求,2026年财政工作抓好以下重点任务。支持科技创新和产业创新深度融合,加快培育壮大新动能。

国金证券火线点评,重要规划建议发布后,新兴产业和未来产业布局愈发清晰。算力基建方面,提出适度超前建设新型基础设施,推进信息通信网络、全国一体化算力网、重大科技基础设施等建设。无论是产业进展还是政策导向,都在坚定对AI时代的信仰和一切仍然指向算力的判断。(来源于国金证券20251228《一切仍然指向算力》)

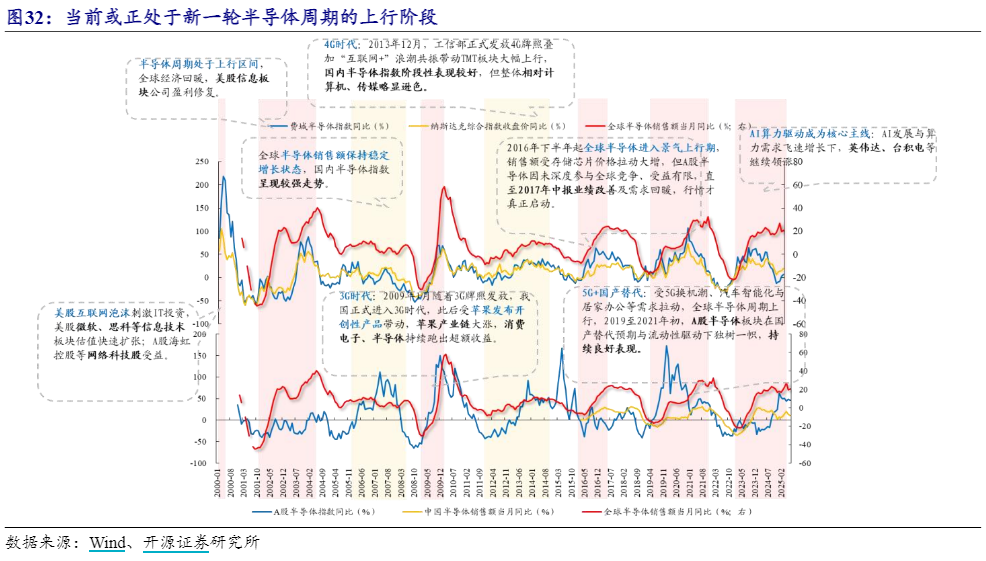

【科技为先!半导体周期正处于新一轮上行周期初期】

开源证券表示,本轮半导体周期正在再次“共振向上”。半导体行业兼具成长性与周期性,平均4–5 年形成一轮中周期。目前行业正处于启动的新一轮上行初期,景气抬升的信号已经逐步显现。

本轮上行的核心驱动力在于AI 算力需求的持续释放。GPU、HBM、先进封装等环节景气度高企,同时 PC、智能手机、汽车等传统终端也在温和复苏,共同支撑了产业需求的回升。而政策支持与技术自主化进程的加快,则进一步增强了行业景气持续性的确定性。与上轮由消费电子(蓝牙耳机、汽车电子等)带动的周期不同,本轮新增了 AI这一高增量需求,不仅抬高了需求天花板,也延长了周期的持续时间,并扩大了受益范围。

总体来看,在政策支持、技术突破以及下游结构性需求共振的背景下,本轮半导体周期具备从“修复预期”走向“景气验证”的潜力。投资主线或将集中于具备高确定性的AI 核心受益环节。与此同时,投资者应关注业绩兑现节奏与中报后的估值切换窗口,并警惕外部政策扰动及局部环节供需错配带来的阶段性波动风险。

【AI芯片领域火爆!AI浪潮下,缺“芯”行情持续演绎!】

2025年年初,“DeepSeek”的横空出世引爆了新一轮AI投资热情!AI竞争再度激烈,全球主要头部公司在模型性能上的竞争日趋白热化,AI大模型迭代频繁,技术发展加速。同时,AI也开始从“展示能力”转向“创造价值”,正在重塑各行各业的生产方式。

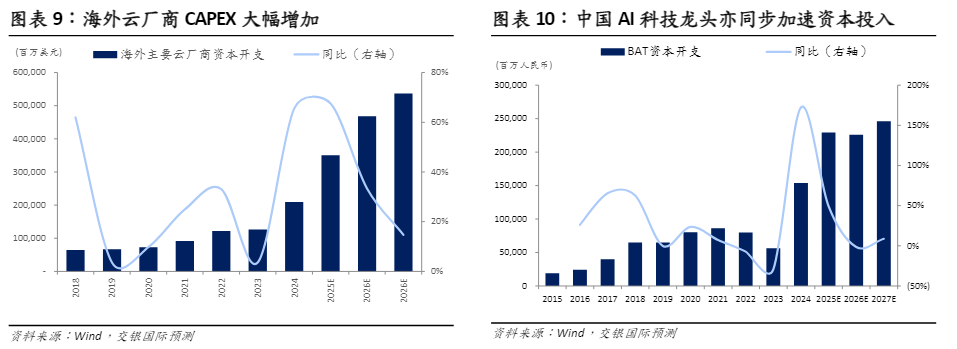

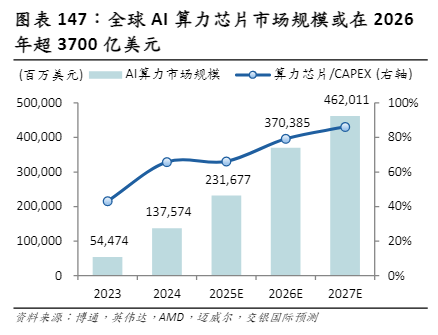

AI技术进步也驱动企业真金白银的基础设施投资,AI算力芯片需求强劲。科技巨头的资本开支在2025年达到了前所未有的规模,微软、谷歌、亚马逊等海外主要云厂商年度资本开支总额预计超过3000亿美元,其中绝大部分投向了数据中心建设和AI芯片采购。中国AI科技龙头亦同步加速资本投入!交银国际预测全球AI算力芯片市场规模或在2026年超3700亿美元,2027年超4600亿美元。

在AI驱动下,缺芯持续演绎,存储及光芯片供不应求!国盛证券指出,存储芯片方面,内存供需紧张,多家指引涨价延续。根据华邦电法说会口径,当前存储市场正经历一场结构性且重大的变革,从供需结构,DDR5、DDR4或DDR3缺货潮,有望延续至2027年。同样,闪迪法说会预计存储供应短缺将至少持续至2026年以后。从各家指引来看,本轮存储涨价周期强度及持续性均超过往多轮周期情况,存储板块仍需重视。光芯片规模,需求激增,缺芯情况加剧。Lumentum与Coherent相继发布FY26Q1业绩,两者业绩均充分受益于数据中心所带来的庞大需求,同时也均表示光芯片市场中的供需失衡正进一步加剧。Lumentum在电话会中指出,供需失衡趋势已在最近的3-4个月进一步加剧,上季度所指出的20%供需缺口在此季度在供给上升的情况下扩大至25-30%。

【人工智能超级周期或继续,国产替代或加速】

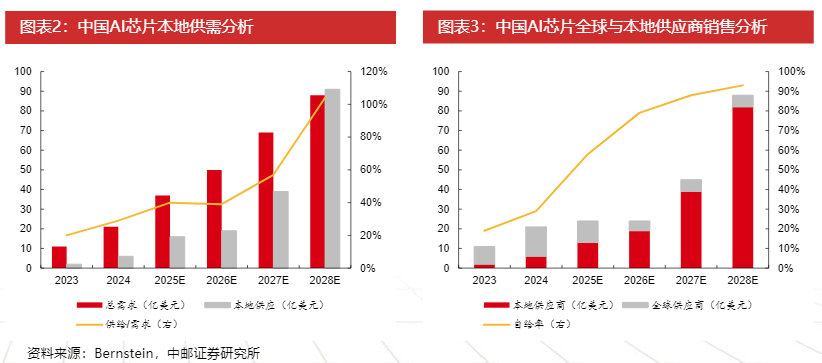

随着AI的加速发展,AI芯片竞争激烈,成为大国科技博弈的焦点,芯片自主创新和国产替代趋势势不可挡! 当前我国国产AI芯片已形成“龙头引领+中小厂商突破”的产业格局,在硬件技术迭代、自主架构研发及主流软件生态适配性上均取得显著进展,而先进制程晶圆代工产能等或是供应链能力提高的关键环节。

国产AI算力芯片百花齐放,自主可控已取得长足进展。当前,我国国产AI算力芯片的发展呈现百花争艳的态势。国产AI算力芯片厂商按技术路线目前可以分为GPU技术路线的海光信息、摩尔线程、沐曦股份等;ASIC技术路线的寒武纪、百度昆仑芯、阿里云平头哥等。各家厂商积极升级迭代产品,已逐步取得规模化落地。

技术自主创新带动国产算力芯片自给率逐步提升。根据Bernstein预测,2025年我国本地芯片总需求与本地产能分别为370、160亿元,供给/需求为40%,而到2028年,本地芯片总需求与本地产能分别为880、910亿元,供给/需求为104%;2025年我国芯片自给率仅为58%,而2028年或达93%。

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

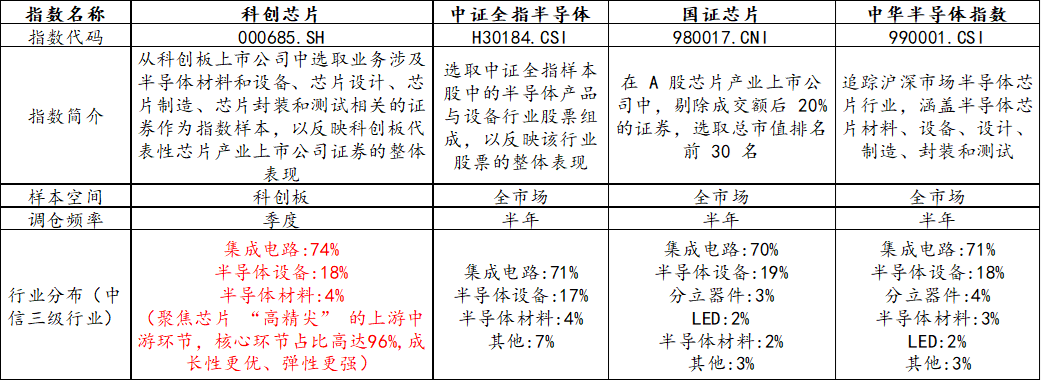

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片50ETF(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,科创芯片50ETF(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达96%,高于其他指数。

从调仓频率来看,科创芯片50ETF(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

【科创芯片指数:成长性更强】

由于科创芯片50ETF(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片50ETF(588750)标的指数2025年前三季度净利润增速高达94%,2025年全年预计归母净利润增速高达97%,大幅领先于同类,成长性更强!

【科创芯片指数:向上弹性强】

科创芯片50ETF(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,924至今最大涨幅高达173%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。