AI摘要:机构建议逢低布局 A 股跨年行情,看好成长风格及 AI、商业航天等方向,预计 2026 年 A 股延续慢牛,下半年科技与先进制造占优;商业航天产业加速发展,卫星发射将迎高峰期;锂电池行业获政策支持,反内卷推进,供需改善有望迎来周期反转。

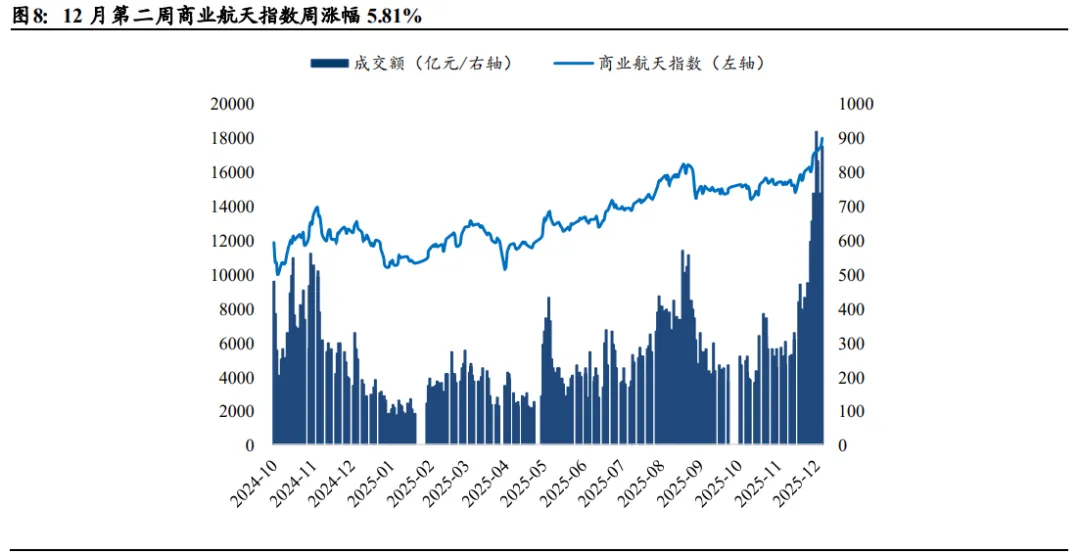

上周,A股三大指数全线大涨,沪指上涨1.88%,深证成指上涨3.53%,创业板指大涨3.90%。行业方面,有色金属、国防军工、电力设备、电子、通信等涨幅居前,美容护理、银行、食品饮料等下跌。

1、2026年科技继续占优

国泰海通:布局跨年攻势

近期美联储降息、日本央行加息等外部扰动因素逐步落地,市场风险偏好有望企稳回升。国内扩大内需政策预期持续强化,内需成为接力科技主题轮动的重要方向。跨年行情资金从再平衡转向再配置,看好AI应用/商业航天/海南自贸/内需消费。

中金公司:如何布局跨年行情

11月中上旬上证指数创下年初至今高点后,近一个月呈现震荡整理态势,影响市场的短期因素偏多,前期调整可能已接近尾声,逢低布局“跨年”行情。配置上,逢低布局成长风格,红利风格注重阶段性、结构性机会。

申万宏源:2026年科技继续占优

2026年风格节奏判断:顺周期和价值风格占优的时间段主要是2026上半年,26Q2磨底阶段,科技和先进制造有基本面Alpha逻辑方向可能先于牛市启动。2026下半年全面牛,顺周期可能只是启动牛市的资产,最终牛市还是科技和先进制造占优。

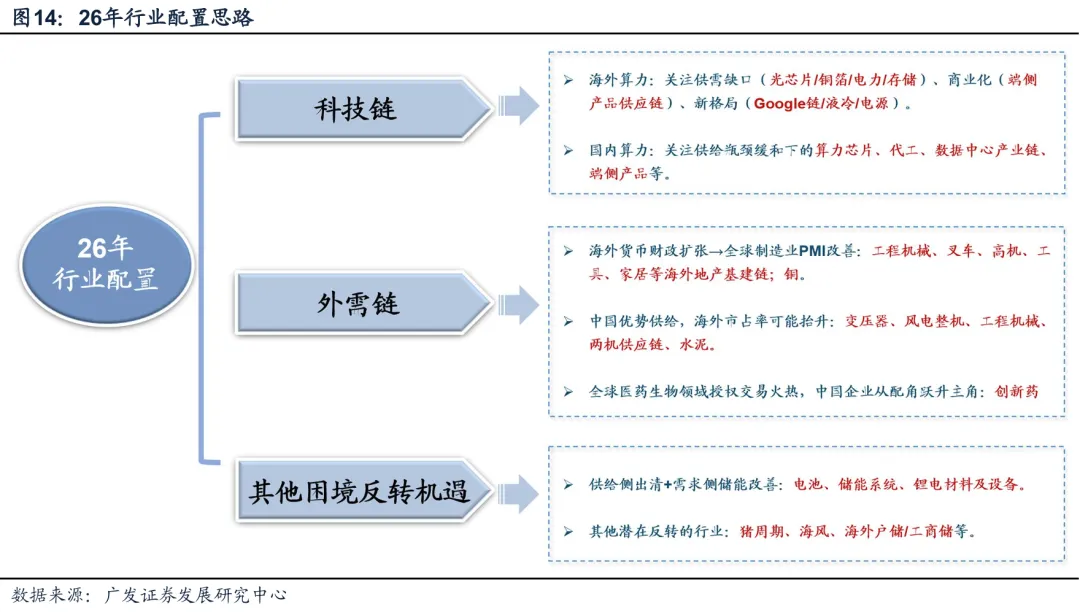

广发证券:2026年行业配置思路

预计在传统内需资产ROE负面拖累降低和外需、先进制造业资产ROE继续回升的背景下,26年整体A股的ROE可能第一次迎来回升,构成这一轮慢牛得以延续的基本盘。26年将延续25年的结构转型:业绩及股价表现最好的行业,或与全球挂钩、或与科技挂钩。

2、商业航天大爆发

国泰海通:商业航天进展加速

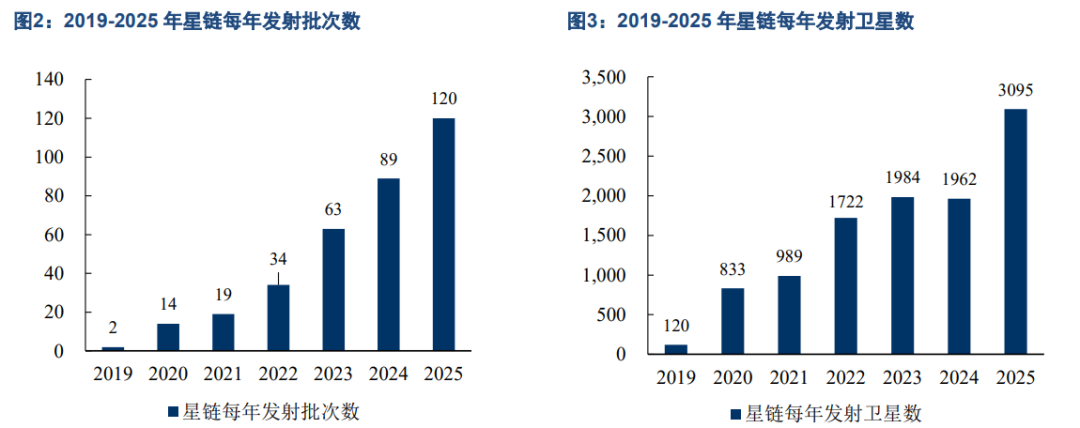

特朗普签署太空政策相关行政命令,,长征十二号运载火箭在海南商业航天发射场点火升空,成功将卫星互联网低轨16组卫星送入预定轨道,发射任务取得圆满成功,本次火箭转场后仅3天便圆满完成加注、发射,创下该发射场发射工位占位时间最短纪录。本次发射加速了国内商业航天的进展。

浙商证券:卫星应用需求释放

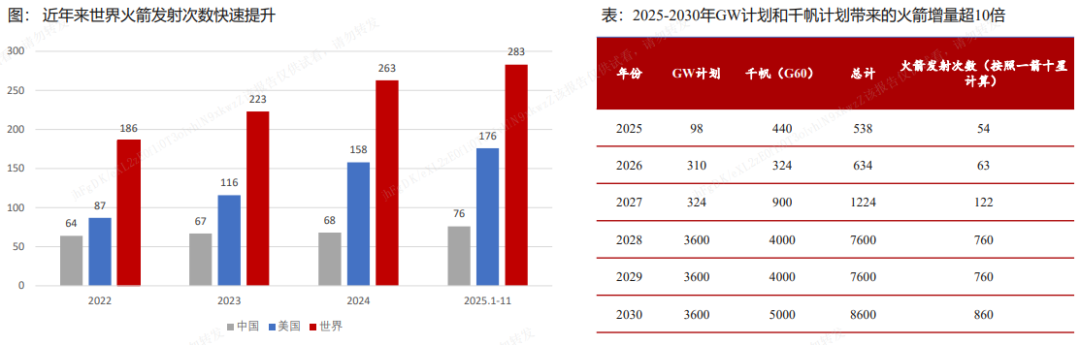

我国星座建设进度严重滞后,即将进入发射高峰期。未来五年内G60、GW及其他商业计划总计发射约1.6万颗,按照其发射计划,假设单枚火箭携带10颗卫星,则对应发射次数则从2025年的54次快速增长到2030年860次,期间CAGR为74%。预计2029年太空算力对应中国6800次火箭发射,对应全球1.5万次火箭发射。

东兴证券:国内星座加速组网,星箭场全产业链发力

“十五五”时期,商业航天将成为国内推动新质生产力和科技高质量发展的重要引擎。为了抢占宝贵的轨道和频谱资源,2026年我国星座卫星发射数量有望进一步加速增长;民营商业火箭公司有望深入参与,成为国家队的有效补充,共同支撑起高频发射需求。我们看好2026年我国卫星互联网产业链投资机会。

中信建投:商业航天有望进入新纪元

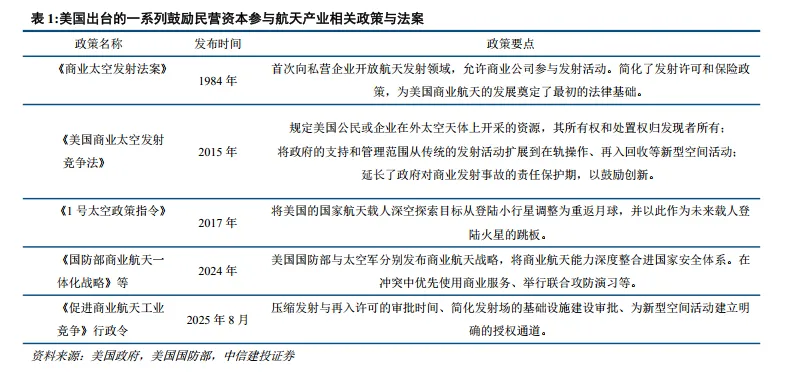

当前,全球航天领域正经历一场深刻的范式变革,核心特征是民营化进程的加速。航天领域正由国家航天机构主导,向“国家主导战略探索、市场驱动商业应用”的新格局演进。展望“十五五”,商业航天产业在国家政策支持和产业技术突破共同助力下,有望进入新纪元。

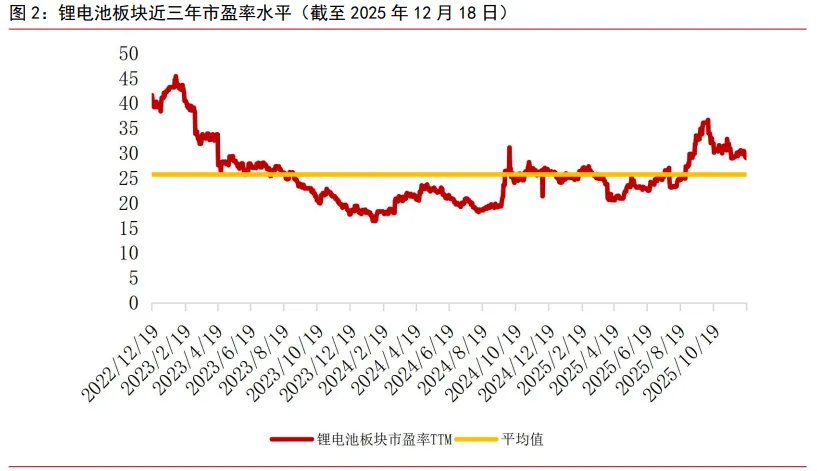

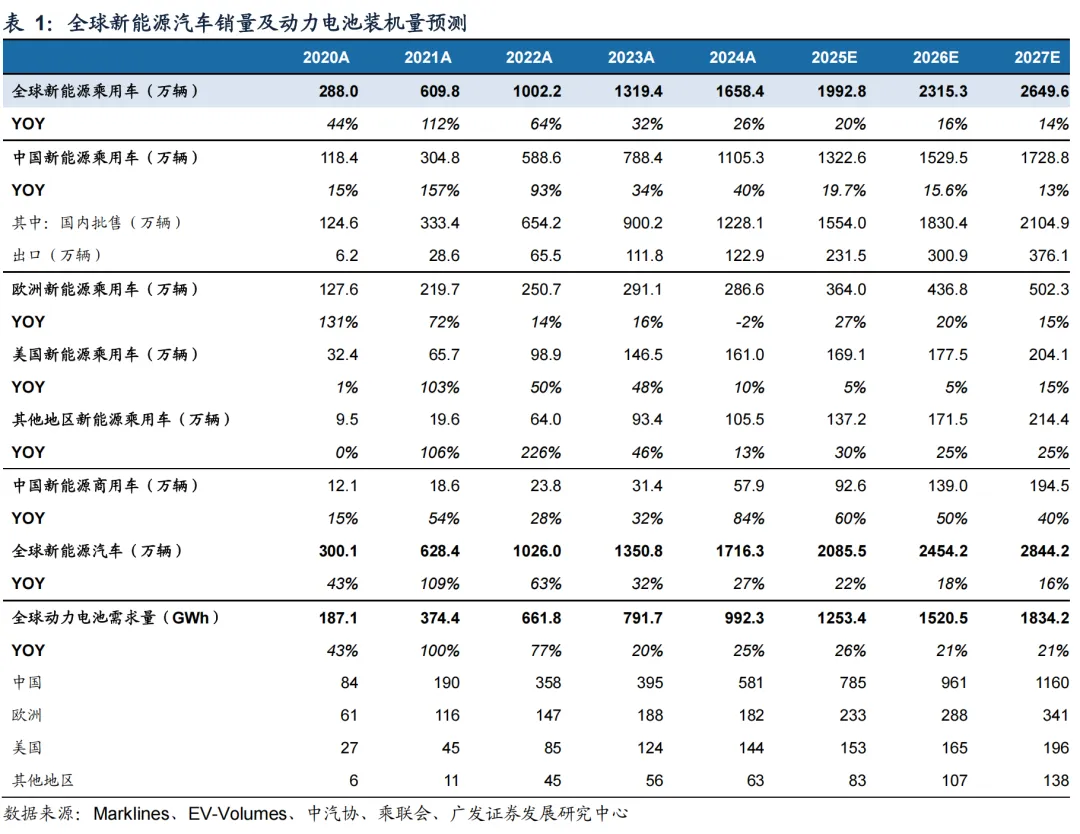

3、锂电池行业迎利好

碳酸锂市场博弈加剧,市场传出,湖南裕能、万润新能停产检修。因为碳酸锂第三方长协价格严重脱离现货价格,影响铁锂厂利益;今早,国家发改委发文称,对新能源汽车、锂电池、光伏等“新三样”产业,关键在于规范秩序、创新引领。“十五五”时期,要综合整治“内卷式”竞争。

广发证券:锂电池迎来周期反转

国内乘用车平稳增长+商用车快速渗透,海外新车型周期带动需求超预期。储能:容量电价完善国内大储商业模式,经济性驱动海外储能增长。供给:预计26年处于紧平衡状态,产业链盈利有望修复。我们看好动力和储能需求共同带动锂电周期反转。

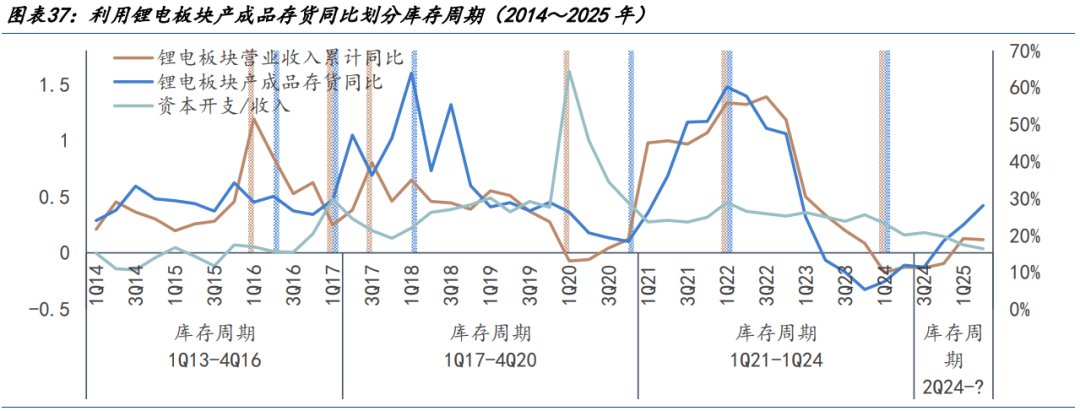

国金证券:周期反转步入繁荣期

锂电供给确立穿越过剩周期,26年有望复苏:库存周期结束两年去库阶段,正式转入“主动补库”的繁荣期,基本面呈现2024年触底、2026年有望明显复苏。其核心逻辑在于,终端需求受AI与储能拉动持续高增,而供给端因资本开支收缩导致扩产放缓,供需错配重现;行业由“内卷价格战”转向“联合挺价”,推动价格触底回升,最终实现全行业的量利双升。

东莞证券:锂电池需求维持景气

新能源汽车市场处于年末冲量和购置税减免政策窗口期,11月销量持续创新高,同时储能需求保持旺盛,锂电池整体需求维持景气。对于明年锂电池需求展望保持乐观,反内卷落实推进,产业链供需格局有望继续趋于改善。