核心观点

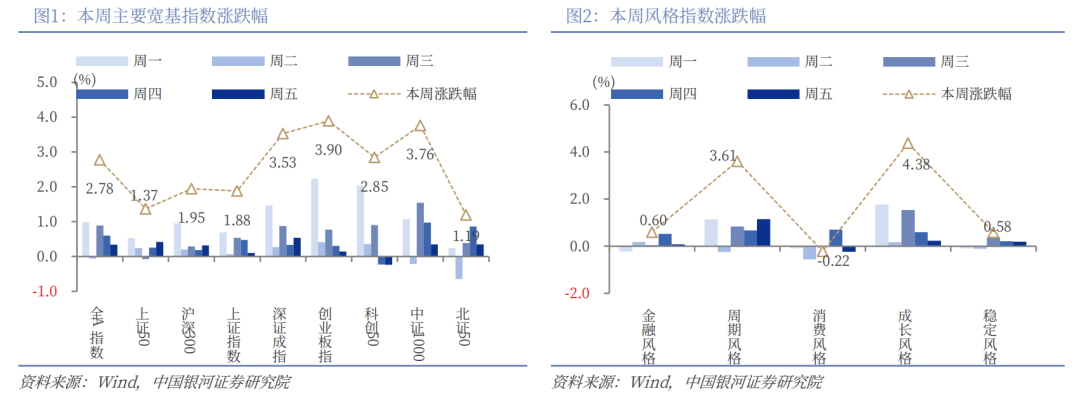

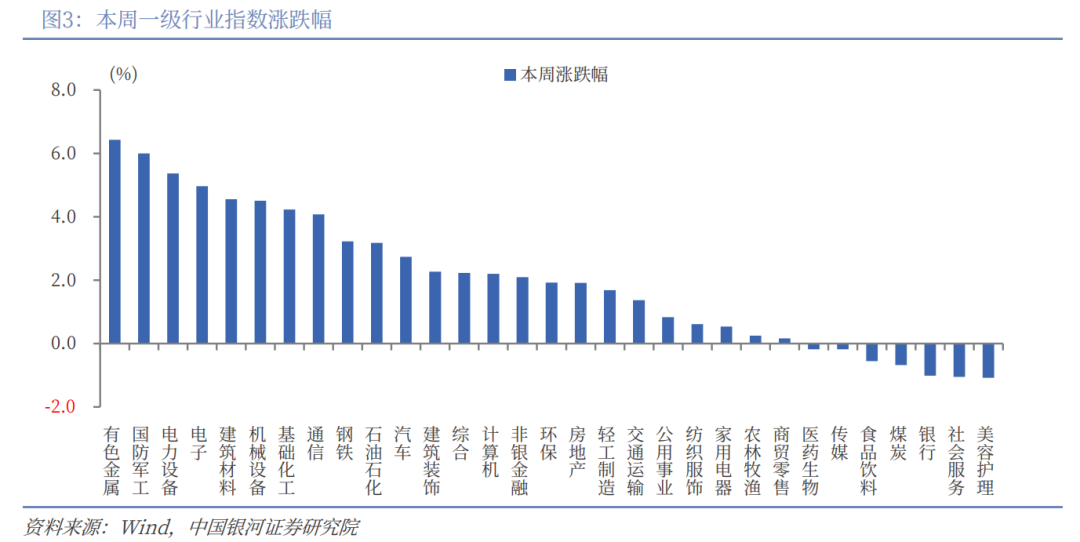

本周A股行情:(1)本周(12月22日-12月26日),A股市场呈现震荡向上行情,主要宽基指数录得上涨,全A指数上涨2.78%。创业板指、中证1000、深证成指均涨超3%。锂电产业链、海南自贸港、商业航天等热点板块在周内反复活跃。(2)从风格来看,本周小盘风格相对占优,中证1000(+3.76%)表现优于沪深300(+1.95%);五大风格指数中,成长风格、周期风格表现靠前,分别上涨4.38%、3.61%,而消费风格小幅回调。(3)从行业来看,一级行业涨多跌少。涨幅靠前的三个行业分别为有色金属、国防军工、电力设备。美容护理、社会服务、银行跌幅靠前。

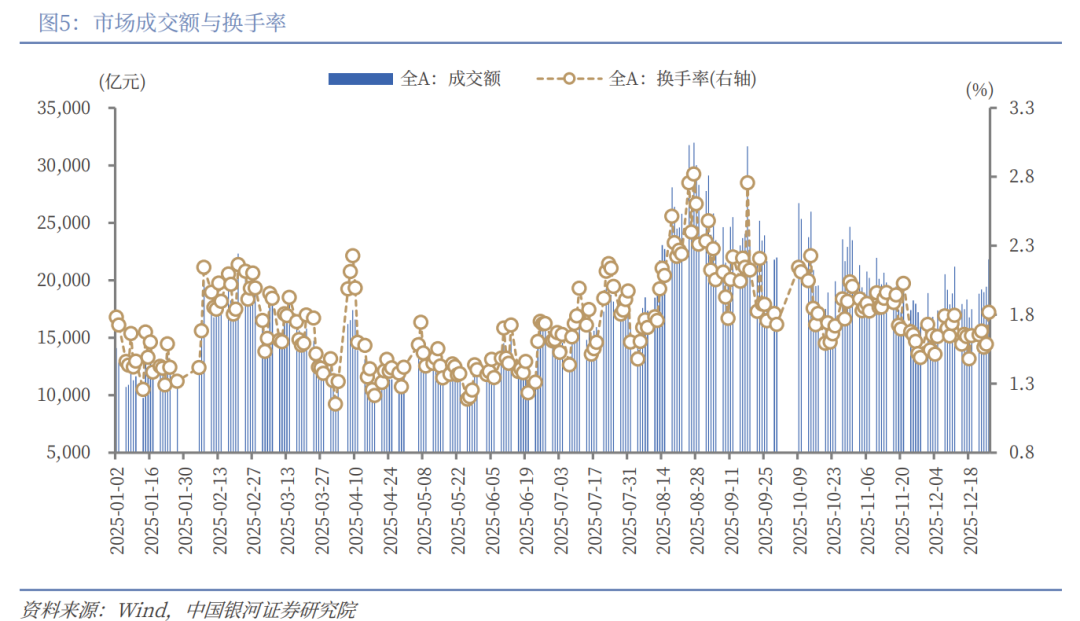

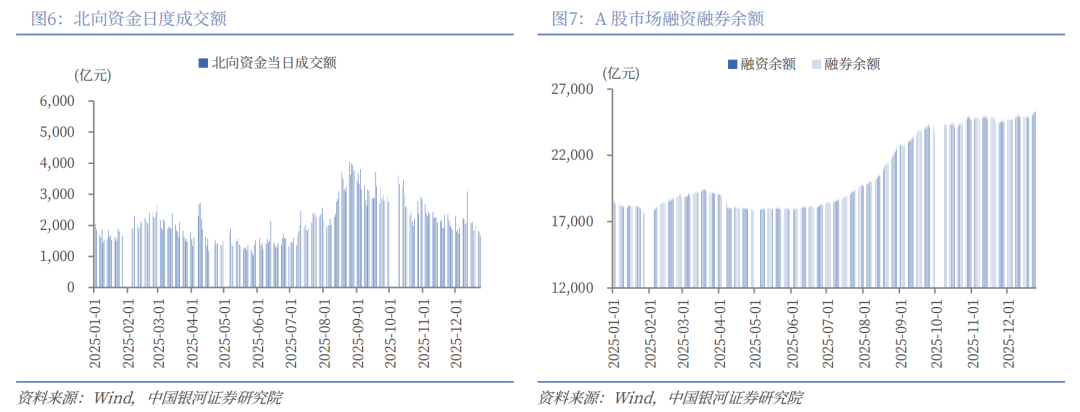

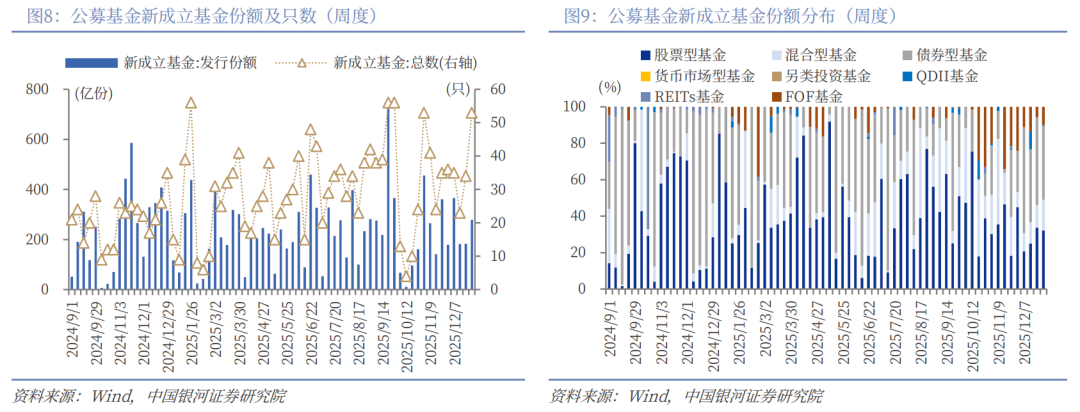

本周资金流向:(1)A股市场交投活跃度上行。本周日均成交额为19652亿元,较上周上升2046.82亿元;日均换手率为1.6615%,较上周上升0.06个百分点。(2)本周北向资金日均成交额为1765.92亿元,较上周下降263.96亿元。截至周四,两融余额为25454.03亿元,较上周上升415.80亿元。(3)本周新成立基金53只,发行份额为278.94亿份。其中,权益类基金共有33只,发行份额136.67亿份,较上周上升52.23亿份,本周份额占比48.99%。

本周估值变动:全A指数PE(TTM)估值较上周上升2.18%至22.27倍,处于2010年以来90.11%分位数;PB(LF)估值本周上涨2.51%至1.84倍,处于2010年以来50.99%分位数。全A股债利差为2.6529%,位于3年滚动均值(3.3357%)-1.38倍标准差附近,处于2010年以来47.44%分位数水平。

A股市场投资展望:A股市场在临近年末关口震荡上行,呈现出“小躁动”行情,截至周五,上证指数录得八连阳。同时,行情呈现出流动性驱动特征,市场量能明显放大,周五全A成交额突破2万亿元。热门主题轮动上涨,有色金属、锂矿板块受益于涨价逻辑,海南自贸港、商业航天等主题持续活跃。短期来看,市场结构特征有望延续,量能或是行情的关键信号。热点板块个股分歧有所加大,重点关注核心标的。美元指数趋弱与年末结汇需求推动下,人民币汇率在周内升破7.0关口。人民币资产吸引力提升,积极因素正在进一步积累。展望后市,关注政策预期与产业趋势的催化机会,春季躁动行情值得期待。2026年来看,A股市场有望呈现出向上动能。

配置机会:短期依然关注防御性板块配置机会,重视明年政策红利与产业景气方向布局。(1)主线一:全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等“十五五”重点领域值得关注。(2)主线二:反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰。(3)辅助线一:扩大内需政策导向下消费板块迎来布局窗口。(4)辅助线二:出海趋势将带动企业盈利空间进一步打开。

风险提示

国内政策效果不确定的风险;地缘因素扰动的风险;市场情绪不稳定的风险。

正文

一、本周行情回顾

(一)指数行情

本周(2025年12月22日-12月26日,下同),A股市场呈现震荡向上行情,主要宽基指数录得上涨,全A指数上涨2.78%。创业板指、中证1000、深证成指均涨超3%。锂电产业链、海南自贸港、商业航天等热点板块在周内反复活跃。

从风格来看,本周小盘风格相对占优,中证1000(+3.76%)表现优于沪深300(+1.95%);五大风格指数中,成长风格、周期风格表现靠前,分别上涨4.38%、3.61%,而消费风格小幅回调。

从行业来看,本周一级行业涨多跌少。涨幅靠前的三个行业分别为有色金属、国防军工、电力设备,涨幅分别为6.43%、6.00%、5.37%。美容护理、社会服务、银行跌幅靠前。

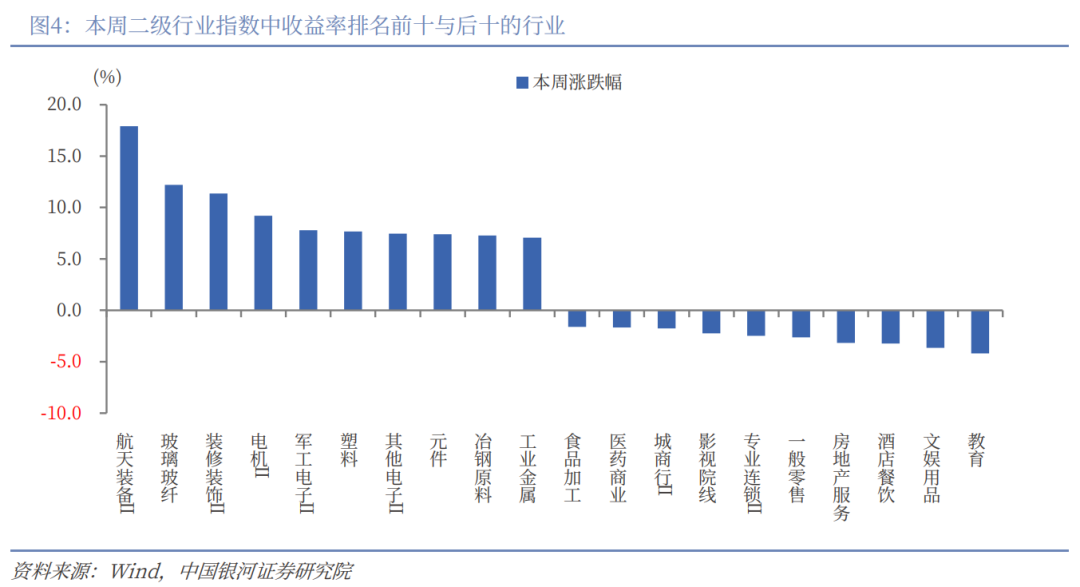

二级行业表现来看,本周收益率前五的行业依次是航天装备Ⅱ、玻璃玻纤、装修装饰Ⅱ、电机Ⅱ、军工电子Ⅱ;收益率靠后的行业依次是教育、文娱用品、酒店餐饮、房地产服务、一般零售。

(二)资金流向

A股市场交投活跃度上行。本周日均成交额为19652亿元,较上周日均成交额上升2046.82亿元;日均换手率为1.6615%,较上周日均换手率上升0.06个百分点。

本周北向资金(2025年12月22日-12月24日,周四至周五沪深股通不提供服务)日均成交额为1765.92亿元,较上周的日均成交额下降263.96亿元。截至12月25日(周四),本周融资和融券余额均上升。两融余额为25454.03亿元,较上周上升415.80亿元。其中,融资余额为25284.67亿元,上升413.43亿元;融券余额为169.36亿元,上升2.38亿元。

按基金成立日统计,截至12月27日 ,本周新成立基金53只,发行份额为278.94亿份。其中,权益类基金(包括股票型基金和混合型基金)共有33只,发行份额136.67亿份,较上周上升52.23亿份,本周份额占比48.99%,较上周上升2.91个百分点。

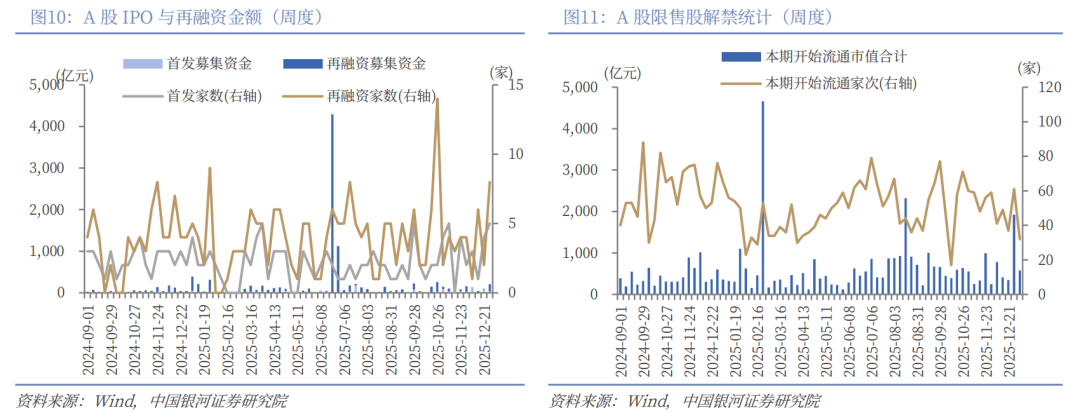

按上市日期统计,截至12月27日,本周IPO家数为5家,募集资金金额33.01亿元,再融资家数为8家,募集资金金额174.51亿元。

下周市场资金流出压力将较本周下降。本周共有61家公司限售股陆续解禁,合计解禁203.43亿股,解禁总市值1921.28亿元;下周(12月29日-12月31日,下周四至周五元旦假期休市)预计共有32家公司限售股陆续解禁,合计解禁36.83亿股,按12月26日收盘价计算,解禁总市值约为580.97亿元。

(三)估值变动

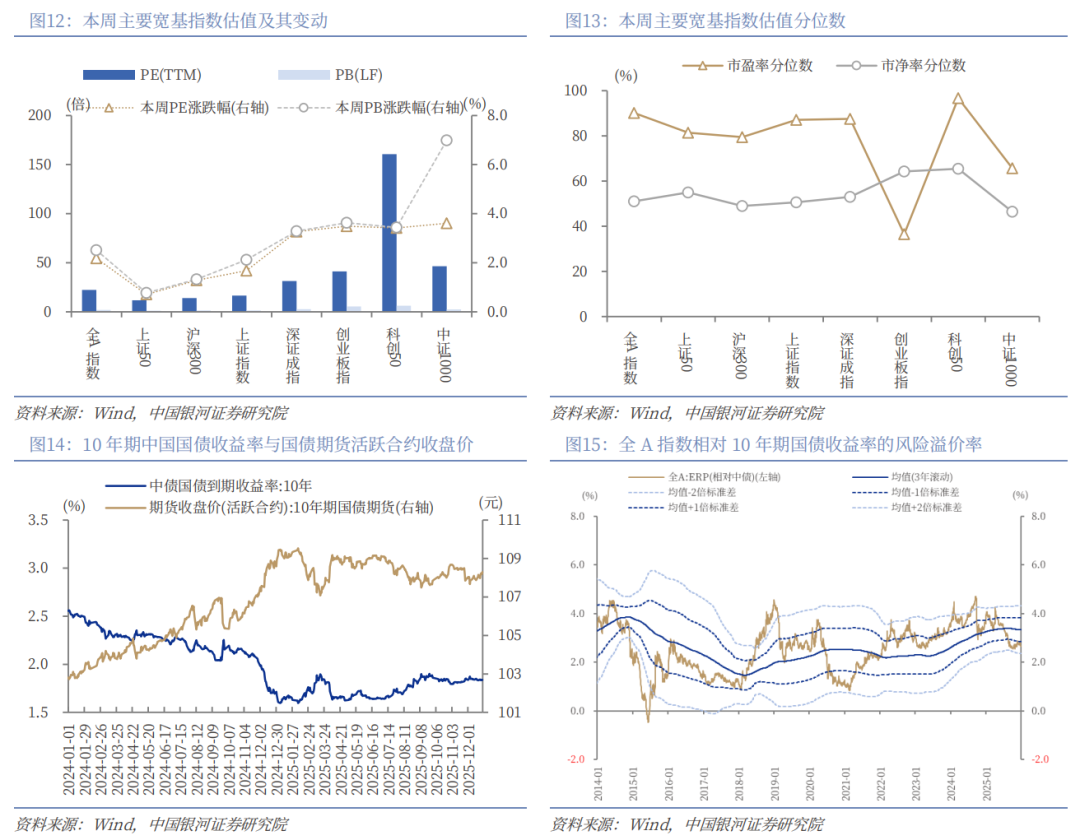

截至12月26日,全A指数PE(TTM)估值较上周上升2.18%至22.27倍,处于2010年以来90.11%分位数,处于历史较高水平;全A指数PB(LF)估值本周上涨2.51%至1.84倍,处于2010年以来50.99%分位数,处于历史中位水平。

截至12月26日,10年期国债收益率为1.8376%,较上周上行0.68BP;10年期国债期货活跃合约收盘价为108.3元,较上周上涨0.14%。据此计算,12月26日,全A股债利差为2.6529%,位于3年滚动均值(3.3357%)-1.38倍标准差附近,处于2010年以来47.44%分位数水平。

从行业层面来看,本周31个一级行业中,24个行业市盈率估值上涨。截至12月26日,从市盈率估值来看,共有22个行业估值高于2010年以来50%分位数,有6个行业的估值处于2010年以来20%-50%分位数区间,另外3个行业估值低于2010年以来20%分位数水平。其中,商贸零售、房地产、计算机的PE估值分位数较高,分别处于2010年以来99.05%、98.3%、92.63%分位数水平;非银金融、农林牧渔、食品饮料的PE估值分位数较低,分别处于2010年以来9.2%、14.57%、19.08%分位数水平。

二、A股市场投资展望

A股市场在临近年末关口震荡上行,呈现出“小躁动”行情,截至周五,上证指数录得八连阳。同时,行情呈现出流动性驱动特征,市场量能明显放大,周五全A成交额突破2万亿元。热门主题轮动上涨,有色金属、锂矿板块受益于涨价逻辑,海南自贸港、商业航天等主题持续活跃。短期来看,市场结构特征有望延续,量能或是行情的关键信号。热点板块个股分歧有所加大,重点关注核心标的。美元指数趋弱与年末结汇需求推动下,人民币汇率在周内升破7.0关口。人民币资产吸引力提升,积极因素正在进一步积累。展望后市,关注政策预期与产业趋势的催化机会,春季躁动行情值得期待。

展望2026年,“十五五”开局之年改革政策预期强化,人民币汇率向上等价格因素支撑流动性向好,市场信心有望得到提振。在居民存款搬家持续演绎、机构投资者加大入市力度、全球资本流向重塑叠加政策工具护航下,A股市场仍将受益于流动性向上逻辑。当前A股估值处于相对合理区间,从全球主要权益市场比较来看仍处于中等偏低水平。2026年,盈利有望接棒估值,成为市场聚焦的关键点。预计上市公司基本面延续改善态势,中国经济转型的深化与新兴产业的持续发展将成为盈利增长的关键驱动力,PPI降幅收窄也有望带动企业利润率水平进一步回升。同时,关注美国中期选举、地缘风险、国内经济修复节奏等因素的阶段性扰动。总体来看,2026年,A股市场有望呈现出向上动能。

配置方面,短期依然关注防御性板块配置机会,重视明年政策红利与产业景气方向布局。重点关注以下“两条主线+两条辅助线”:主线一,全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等“十五五”重点领域值得关注。主线二,反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰。此外,扩大内需政策导向下消费板块迎来布局窗口,出海趋势将带动企业盈利空间进一步打开。

三、风险提示

国内政策效果不确定的风险;地缘因素扰动的风险;市场情绪不稳定的风险。