2025年以来,美元持续贬值,从年初的110关口,一度跌至96.21,最大跌幅超10%。受外部美元走弱、国内贸易顺差扩大、外资持续流入等多重因素影响,人民币持续升值,12月25日,离岸人民币升破7.0大关,在岸人民币兑美元升破7.01关口,均为2024年9月以来首次。

数据来源:Choice数据

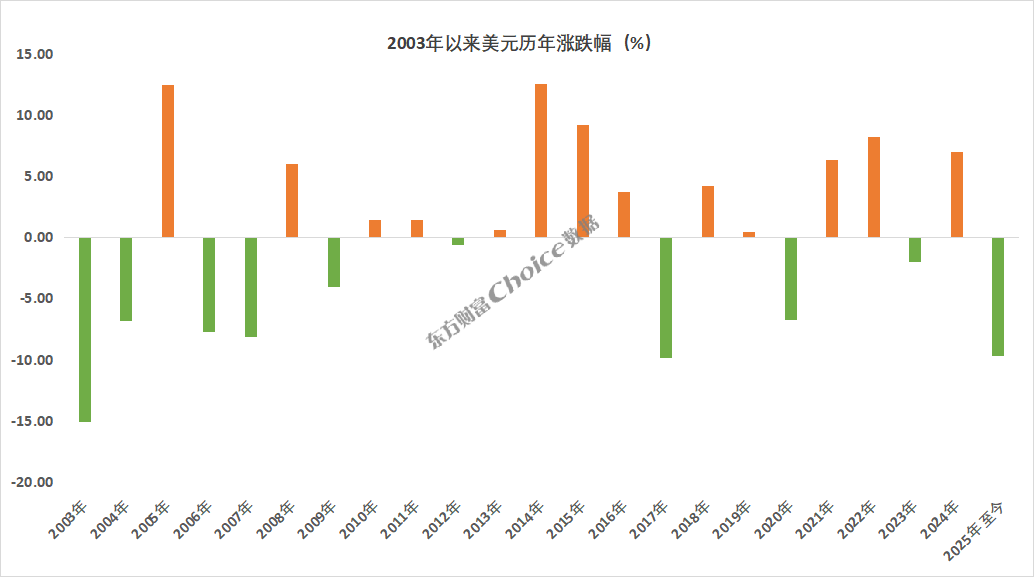

美元年度跌幅创2003年以来最大

Choice数据显示,截至12月25日,美元指数年内下跌9.8%,为2003年以来最大年度跌幅。

数据来源:Choice数据

美元大跌,非美货币则全面走强。年初以来,欧元兑美元升值13.18%,澳元、英镑兑美元升值7%,离岸人民币升值超4%。

数据来源:Choice数据

美元贬值原因分析

2025年美元大跌是有多重因素共同影响的。美联储持续降息并扩表、美元信用危机、贸易政策冲击、债务高筑、经济下行压力加大以及国际资本流出等共同造成了今年美元的贬值。

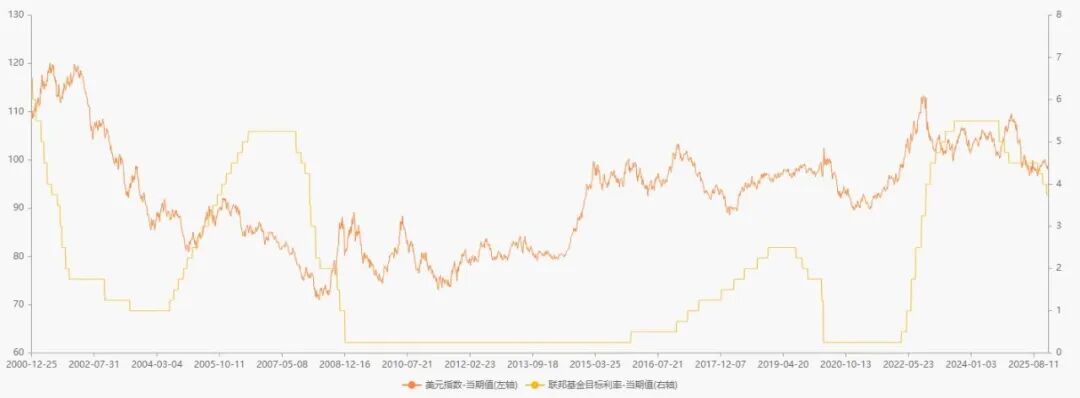

1 美国连续降息并开启扩表

2024年9月,美联储正式结束加息周期,下调利率50个基点。2025年9月,美联储再次启动降息25个基点,为2025年首次。12月,美联储宣布降息25个基点,同时宣布,将在本月开始扩大资产负债表。

同时,美国总统特朗普多次公开抱怨美联储降息太慢,市场对美元利率下行预期不断增强,消弱了美元资产的吸引力,美元指数不断下跌。

数据来源:Choice数据

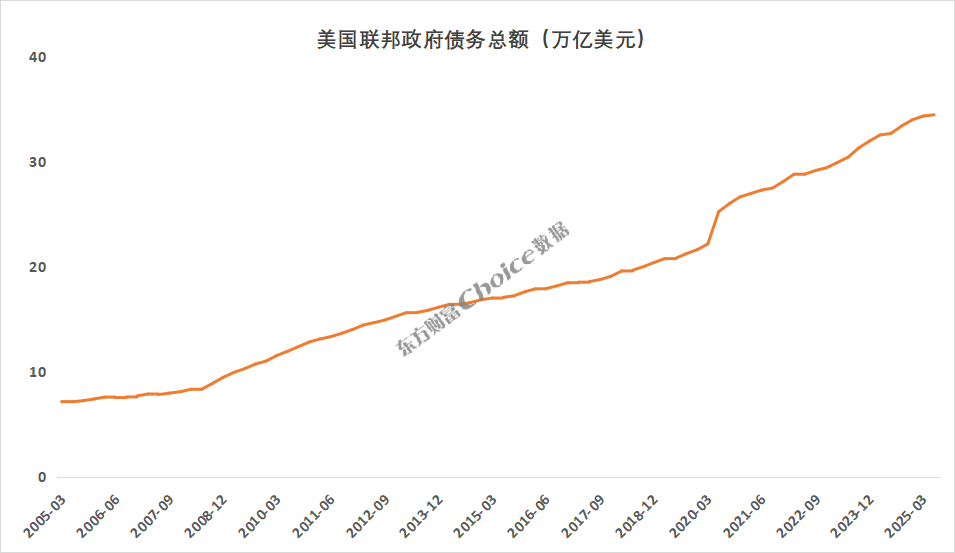

2 天量美债危机

Choice数据显示,截至今年二季度,美国联邦政府债务总额已超过34万亿美元。巨额的政府债务一度使美国政府陷于“关门”,国际评级机构也纷纷下调美国信用评级。

东吴证券首席经济学家芦哲警告美国债务问题是当前全球面临的最大“灰犀牛”之一。当前美国政府公共债务率已达到97.8%,CBO预测其将在2029年创下107.2%的历史新高。

数据来源:Choice数据

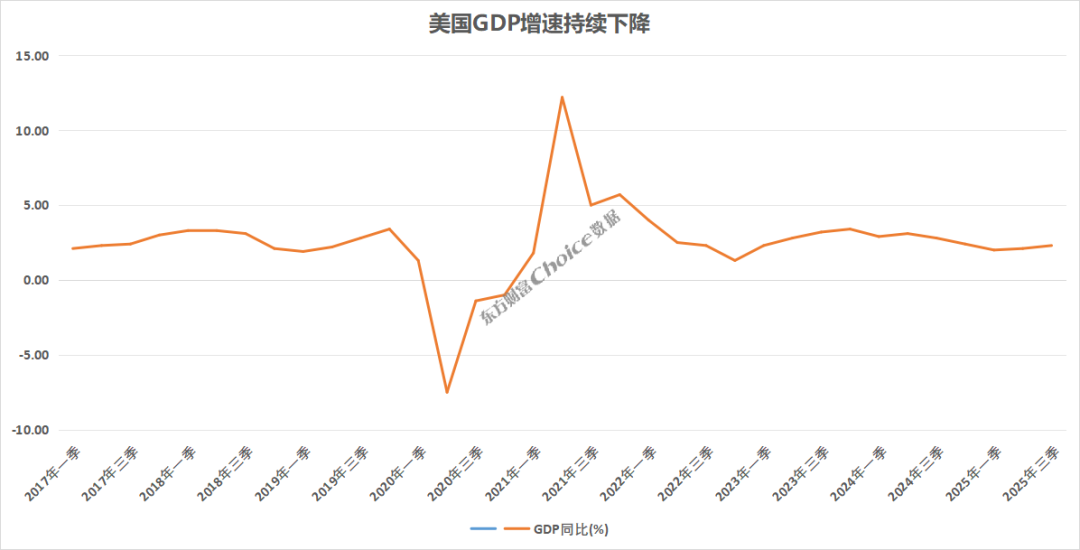

3 美国经济下行压力加大

2021年以来,美国经济的复苏离不开2019-2020年的大放水降息,但近年来经济下行压力也在加大。Choice数据显示,2024年三季度以来美国GDP增速降至3%以内,增长乏力。

国际货币基金组织(IMF)发言人科扎克警告称,移民减少、关税以及普遍存在的政治不确定性等因素一直在影响经济活动,预计2025年第四季度的经济增长将低于预期。而这还不包括可能影响数据的政府停摆的影响。

数据来源:Choice数据

人民币持续走强

4月美国关税战以来,人民币一直处于升值趋势,在岸人民币逼近“7”关口。推动人民币升值的主要因素,一是美元贬值导致的人民币被动升值;二是中国的出口强劲,支撑人民币升值;三是中国货币政策的相对稳定性。

1 外汇储备创近10年新高

近几年,我国经济整体保持较好的增长势头,政策取向平稳,2017年2月以来,外汇储备规模总体稳定,始终保持在3万亿美元以上。截至2025年11月末,我国外汇储备达到33463.72亿美元,为2015年10月以来的新高。

中银证券全球首席经济学家管涛分析称,11月份,外汇储备余额增加30亿美元至33464亿美元,延续了此前3个月升势。这主要反映了主要经济体货币政策及预期、宏观经济数据等因素影响下,汇率折算和资产价格变化带来的正估值效应。

数据来源:Choice数据

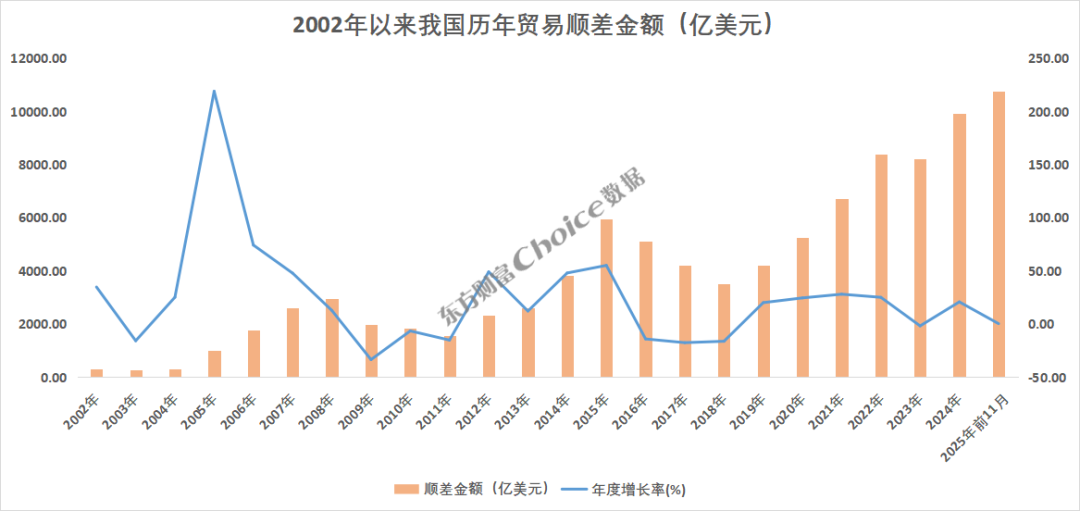

2 进出口贸易持续向好

Choice数据统计,2025年前11个月,我国货物贸易进出口总值57536亿美元。其中,出口34147亿美元,进口23388亿美元,贸易顺差10758亿美元,已超2024年全年,再创历史新高。

数据来源:Choice数据

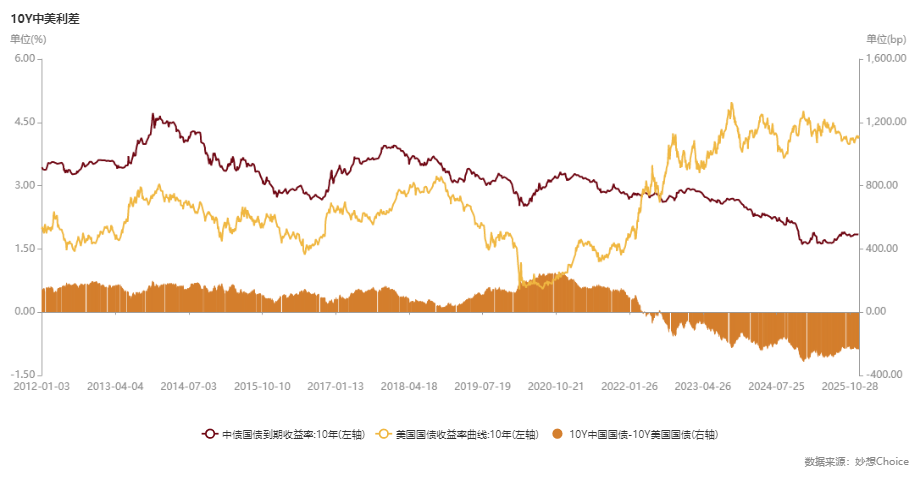

3 中美利差收敛

中美利差收敛是人民币汇率升值的另一个重要原因。Choice数据统计,2025年以来,因美联储降息预期不断增强,美国国债收益率呈现下行走势。而人民币货币政策更加稳定,使得中美利差持续走窄,一定程度上有利于人民币升值。

数据来源:Choice数据

2026年人民币怎么走

中金公司:2026年影响汇率的核心变量或在于美元走势及中美经贸关系预期变化,稳汇率政策也可能对汇率节奏产生重要影响。在基准情形下,美元将进一步下跌,美联储降息将带动中美利差收敛,支持人民币继续温和升值。关税方面,随着中国经济和金融市场在关税重压下展现韧性,关税风险对人民币压力趋于降低。

国泰海通:未来人民币汇率与美元指数的脱钩将成为常态,人民币汇率破7具有基本面和政策端的双重基础。不过也需要关注基本面边际变化,中长期看,基本面才是支撑汇率走强的核心变量。

中信证券:2026年美元指数偏弱运行趋势或延续,央行稳汇率政策张弛有度,增强人民币汇率韧性,人民币汇率有望温和升值。