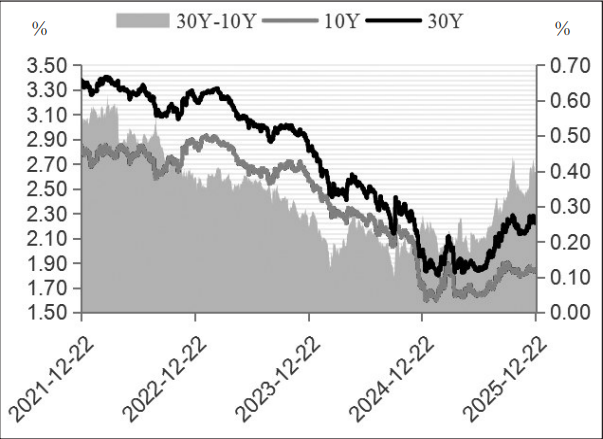

资金面平稳宽松、政策空窗,超长债放量下跌。11月中旬起,债市表现明显分化,30年期和10年期国债利差一度走扩至40个基点以上。一方面,央行11月买债规模低于预期;另一方面,公募基金赎回新规尚未落地,基金、银行、理财、保险等债市主力机构缺少趋势性做多驱动,年末业绩压力下,机构止盈意愿较强。上述因素影响下,国债收益率曲线陡峭化。

经历了连续下跌,超长债于12月中下旬迎来修复,尤其是近两周,市场对宽货币的预期进一步升温,同时消息面影响频繁,从降准降息到央行买债规模预期放量,从央行买债期限放长到财政部征求部分国债承销团意见考虑缩减超长债发行比例,其中部分“小作文”已被证伪,但市场并未明显回吐涨幅,一定程度上反映出空头势力临近年末有所减弱,国债配置性价比提升。情绪修复的背景下,超长债价格有所企稳,短债价格则因跨年资金超预期宽松,表现坚挺。

图为30年期与10年期国债利差走势

展望2026年,债市低利率环境延续,资产比价以及机构行为对债市的影响权重将加大。传统配置盘中,银行面临利率风险指标考核压力,险资配置权重逐步向权益倾斜,券商、基金负债端相对不稳定。在市场、政策等因素的综合作用下,交易型债券需求预计下滑,这或是超长债波动率高于其他期限债券的原因之一。

政策面上,财政政策将继续发力,货币政策仍强调配合。当前,市场对2026年出台超预期政策的预期并不高,赤字水平或仍维持在4%,对应赤字规模为5.9万亿元。从总量安排来看,2026年债券供应量将增加,但边际增幅放缓。货币政策以配合为主,降准概率大于降息,但空间均不宜高估,基准情形下,预计全年降息10个基点、降准1次。结构性政策有望支持特定领域发展,二级市场买卖国债将在2026年持续发力,进一步支持财政扩张。

基本面上,我国金融供给侧呈现结构性变迁,实体信贷的收缩完全由政府信用扩张弥补,信贷指标对债市的定价权重正在减轻,但实体融资偏弱是不争的事实。

期限利差上,宏观叙事及机构行为将继续推动国债收益率曲线陡峭化。超长债的供需矛盾相对突出,其面临重新定价的可能,行情相对独立。除超长债外的债券,在宽松货币政策的环境下,确定性更强。若年内降息1次或10个基点,对应10年期国债收益率中枢难以下破1.6%,高点难以突破2%。30年期和10年期国债利差料持续运行于高位区间,且收益率曲线将更加陡峭。

短期来看,债市存在较多不确定性因素,如12月央行买债是否放量、公募债基赎回费率最终方案如何。不过,债市运行逻辑并未改变,主要围绕机构行为展开,超长债双向波动幅度加大。