本轮甲醇价格下跌的核心因素是结构性过剩的深化。过去那种依赖传统下游需求线性扩张以消化产能的增长模式已然失效。新的市场逻辑显示,供给侧的刚性扩张尤其是以伊朗、美国为代表的低成本天然气制甲醇产能释放,与需求侧的内生性收缩形成了难以调和的矛盾。这种深刻的供需系统性错配,标志着全球甲醇市场正式告别了旧有的增长范式,进入由资源竞争和存量博弈主导的全新发展阶段。

全球市场形成“三足鼎立”格局

近年来,全球甲醇供应格局经历深刻重塑,已形成“三足鼎立、区域分明”的态势。中国凭借全球最大的煤基产能及庞大的内需市场,形成了相对独立的内需闭环体系。尽管中国甲醇产能增速趋缓,但持续增长的内部需求仍深刻影响着全球市场的贸易流向与价格基准。与此同时,中东地区(以伊朗为核心)依托天然气资源禀赋,已崛起为全球最主要的产能增量来源与低成本出口中心,大量新增产能的集中投放正在重塑全球的成本边际与贸易路径。美国利用页岩气革命带来的灵活成本优势,在全球市场中扮演着独特的“平衡者”角色,其生产与出口决策高度依赖跨区域价差,成为调节大西洋与太平洋市场平衡的关键“摇摆供应者”。

上述格局的强化,标志着全球甲醇产业已从过去基于市场的需求跟随模式,全面转向基于资源禀赋的资源竞争模式。

中国市场的核心变量主要来自进口端

看向国内市场,2025年,国内甲醇市场的核心特征是供应持续攀升,直接驱动力源于生产端的高负荷运行。国内煤炭价格维持在相对低位,令煤制甲醇装置的经济性显著改善,生产利润得到有效修复。在利润驱动下,企业生产意愿较强,主动维持高开工率。同时,年内全行业计划内检修规模较小,未能形成有效的供应调节。在上述因素共同作用下,煤制甲醇装置开工率持续处于历史高位,导致市场供应充裕,对价格形成压制。

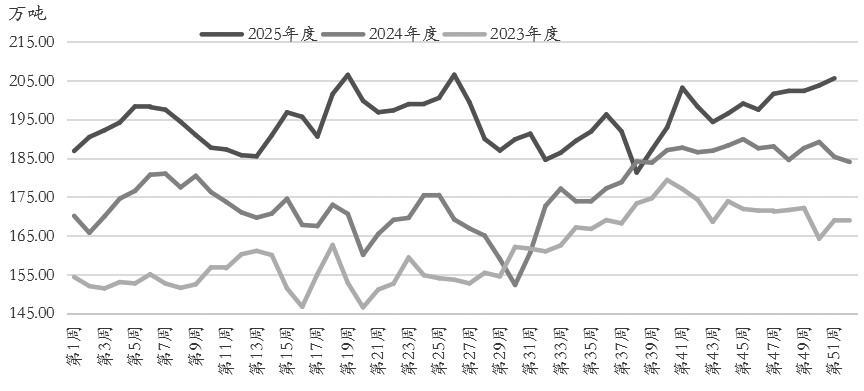

图为中国甲醇周度产量

展望2026年,国内甲醇供应格局将呈现出显著的结构性分化特征。新增产能主要来自两条路径:一是绿色甲醇,但高昂的成本与船燃等小众初期需求,使其与传统大宗化工市场形成平行赛道。二是传统产能,以乌海榕鑫30万吨焦炉气装置与中煤榆林2期220万吨煤制装置为代表。中煤榆林装置配套了下游甲醇制烯烃(MTO)设施,将实现一体化运营,甲醇产出基本用于内部消化,不会对现货市场形成冲击。因此,尽管名义新增产能可观,但实际能流入市场的有效供应增量可能远低于预期,供应端的核心矛盾或从国内生产转向进口货源的竞争与调配。

2026年,国内甲醇市场的核心供应压力将发生结构性转移。尽管新增产能规模较大,但绿色甲醇与传统市场的需求区隔,以及大型煤制装置的一体化配套属性,使国内新增产能释放到现货市场的有效供应增量有限。因此,供应端的核心变量主要来自进口端,具体取决于海外低成本货源的到港节奏、数量及价格竞争力。

海外市场受存量博弈与地缘风险扰动主导

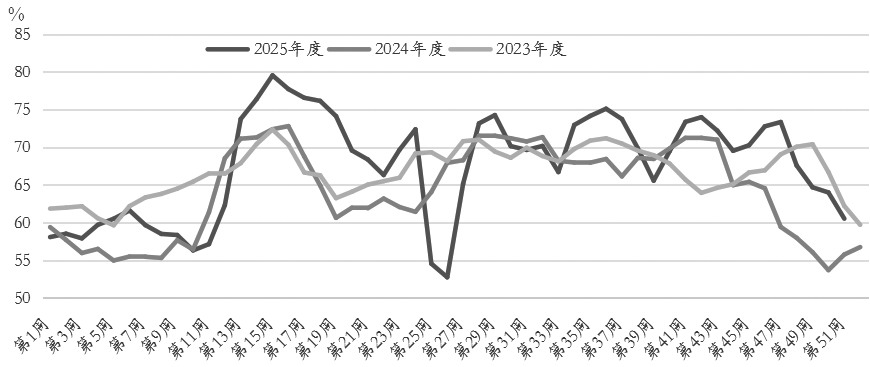

图为海外甲醇装置开工率

从海外市场的视角来看,甲醇市场正呈现出存量博弈与地缘风险扰动主导的新局面。2025年至2026年,甲醇市场核心逻辑正经历根本性切换:从依赖资本开支的产能扩张周期,转向由存量装置开工率波动与地缘风险主导的再平衡周期。

上述转变的核心特征是供应增长显著放缓。2025年,海外甲醇主要新增产能为伊朗一套165万吨装置,这进一步强化了伊朗作为全球边际成本最低、最具定价权的核心出口国地位。伊朗甲醇产业政策动向与装置的运行状态,已成为扰动全球甲醇贸易平衡的重要变量。

当前市场的突出矛盾在于,在产能增量有限的背景下,存量装置的产出效率显著提升。数据显示,2025年以来,海外甲醇装置平均开工率为67.61%,同比上升3.3个百分点,产量同比增长3.04%,处于近年来高位。这表明,供应压力来源已从新产能释放转向存量产能更充分释放,生产商在现有成本结构下的开工意愿成为决定短期供应弹性的主要因素。

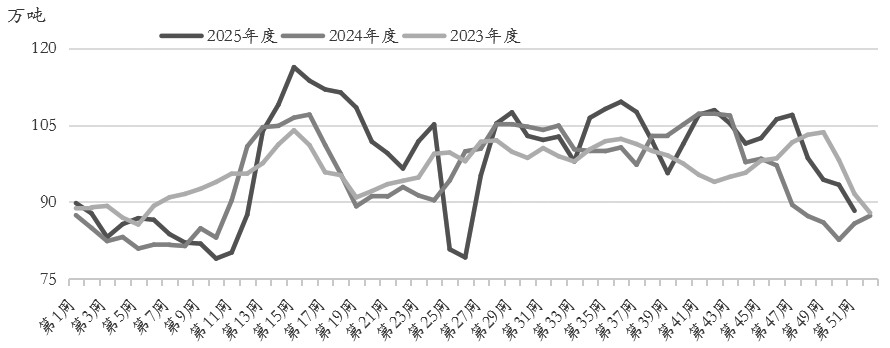

图为海外甲醇周度产量

展望未来,海外甲醇市场的博弈焦点将集中于三个维度:伊朗等关键产区能否维持高开工率、地缘风险是否冲击供应链、能源价格如何重塑存量装置的成本曲线。市场将步入一个增长平缓但波动加剧的新阶段,价格驱动因素将更侧重于开工率的边际变化与突发性地缘事件,而非长期的产能规划。

未来博弈焦点

从原料路线来看,全球甲醇市场呈现出深刻的“二元结构”:海外市场甲醇生产高度依赖天然气制工艺,而“富煤、贫油、少气”的能源禀赋决定了我国独特的煤基主导路线。这种结构性差异导致全球甲醇市场并不存在统一的生产成本曲线,中国形成以煤炭价格为核心的成本体系,海外形成以天然气价格为核心的成本体系。这一根本差异,使得中国甲醇的供应弹性和成本逻辑在很大程度上独立于国际市场,从而成为全球供需平衡中一个独特且至关重要的“价格锚定器”。

驱动甲醇价格波动的核心因素,已从长期产能投放节奏,转变为地缘局势、区域性天然气调配政策与物流瓶颈等短期扰动。

展望未来,全球甲醇市场将步入一个增长平缓但波动加剧的时期。这一阶段的根本特征是价格驱动逻辑的彻底切换:决定性因素从长期可预测的产能扩张周期,转向短期不确定性较高的开工率、地缘局势及能源价格变化。市场的再平衡将是一个漫长的调整过程,其路径高度依赖两个关键变量:一是供应端通过市场机制完成落后产能的实质性出清;二是需求端在强制性政策驱动下实现绿色甲醇等新需求的规模化突破。